本想凭借靓丽财务表拉一波的港股企业们却接连困在了“贸易战”等灰犀牛蹄下,还时不时上演“跳水”惊魂。比如收入、净利润率、每股盈利分别同比增长29.1%、2.9%、57.73%,预期未来12个月将有正现金流入的远大医药(00512),业绩发布次日,该股资金借机出货,全日放量式暴跌近11个点,此后几天股价仍处于下挫状态。

远大医药的尴尬还未消退,4月3日,医药板块则又上演了“神奇”的一幕:神威药业(02877)收入、净利润同比下滑,股价惊天逆袭上涨14个点。而这一幕也搞的投资者都一脸懵逼,甚至在雪球上喊出“最近港股真心有点看不懂”、“刚清仓就涨停,这是闹哪样?”、“神威真是让我又爱又恨啊”……

行情来源:富途证券

如果可以将“业绩好,股价跌”的原因归集于外围的话,那“业绩差,股价涨”有是何逻辑?带着疑问,智通财经APP还是先从神威药业的业绩说起。

多个产品“乏力”

智通财经APP曾多次分析过神威药业所处的中药注射剂领域,时至今日仍旧为“判处死刑,为时尚早”。

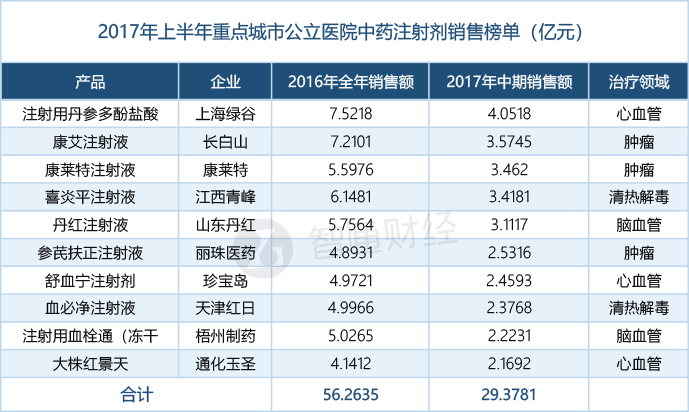

“死刑”是源于其安全性不稳,导致各地医保目录针对性地限控;“尚早”则是截止2017年上半年,中药注射剂整体虽有所下滑,但趋于稳定,期内重点城市公立医院中成药终端(北京、广州、南京、重庆、成都、西安、哈尔滨、沈阳、郑州)中药注射剂TOP10产品销售额合计接近30亿元人民币(单位下同)。

中药注射剂整体表现趋稳,但并非意味着所有涉及企业都能平稳的活下去。拿神威药业来说,近两年其过得的并不舒心。

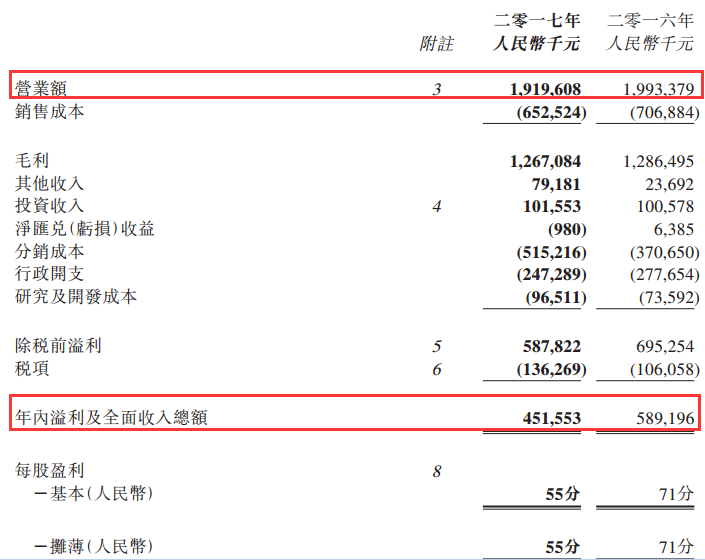

智通财经APP观察到,2017财年,该公司实现营业额约人民币19.2亿元,同比减少3.7%;年度溢利为约4.52亿元,同比减少23.4%;每股基本及摊薄盈利为0.55元。

其中,虽因中药注射剂产品渠道去库存基本完,司季度出现了转折迹象,可无奈敌不过新版医保目录带的“伤害”。最终,中药注射剂的总体销售额为9.82亿元,较同期减少11.5%,约占总营业额51.2%,而于去年则占总营业额55.7%。

新版医保目录这么厉害?事实上,按要求,其对该公司26个中药注射液产品(包括清开灵注射液、参麦注射液、及舒血灵注射液)在二级或以上医疗机构于指定的治疗用途下使用才能报销”的政策带来的“伤害”。而在这一要求下,经销商和基层医疗机构短期内则采取观望态度,毕竟“谁都怕货砸在自己手中”。

中药注射表现不佳,软胶囊及颗粒剂产品也在拖累神威药业的业绩。

期内,因公司对多种口服类产品重点进行销售渠道整改以及终端价格治理,减少或停止向不符合建议零售价格的最终零售药店发送若干口服类产品,导致整体软胶囊及颗粒剂产品出现负增长,约3.56亿元,比去年同期下降2.0%。分别占总营业额18.6%及17.1%,而去年同期为18.2%及19.3%。

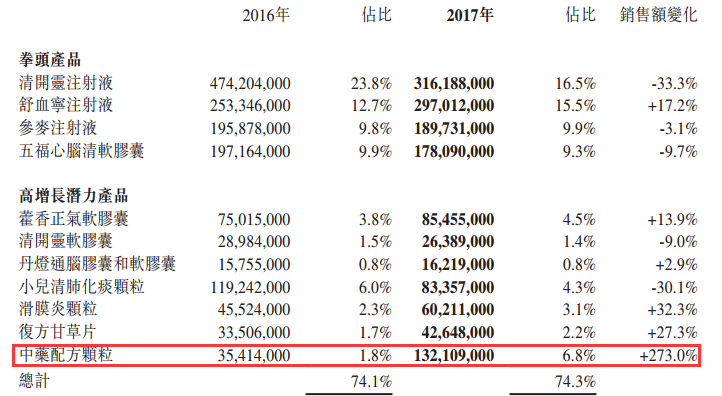

软胶囊方面,下降最明显的是五福心脑清,其销售较去年同期减少9.7%。同时,由于小儿清肺化痰颗粒及小儿化痰止咳颗粒销售较去年同期下降30.1%及41.9%,使得颗粒剂产品的销售额比去年同期减少14.4%至3.28亿元。

未来有望成配方颗粒领域的黑马

不过,就算上述业务板块变现不尽人意,但这并不意味神威药业“一无是处”,因为在中药配方颗粒逐步放开的当前,该公司凭借地域优势,俨然已将配方颗粒升级成为了自己未来的“买点”。

智通财经APP观察到,中药配方颗粒是该公司2017年增长最高的剂型,录得销售额共1.32亿元,比同期大幅增长273.0%。

深究该板块增长近3倍的原因,主要得益其河北省给予的试点资格。千万别小看这个“试点”,简单理解,整个河北省医院的中药配方颗粒几乎都来自神威药业,几乎等同于“垄断式”的市场。

期内,该公司的中药配方颗粒销售网路已覆盖河北省的100多家中医院,覆盖率约为70%。并已在该等中医院安装了120台神威智慧配药系统,平均每家中医院1.2台,用于销售本集团旗下超过600种已独家被纳入河北省医保报销范围之内的中药配方颗粒。中药配方颗粒绝大部分是售于该100多家河北省中医院。

从试点资格角度而言,预计神威药业未来有望成中药配方颗粒领域中的一匹黑马,最终获得较好的收益。因为在某些方面,该公司是具有一定优势的:如中药配方颗粒使用方便,相信随着生活节奏的加快将有更多患者使用,市场是富有确定性的;再如该公司拥有强大的销售能力,相信未来在现有的70%的中医院覆盖率的基础上,扩展到更多中医院选择使用;参与云南、江西、安徽等省的竞标,若顺利中标,也能为其产品带来上量的机会。

另外,期内,该公司的其他产品的销售金额达1.20亿元较去年同期增加19.6%。其中,包括复方甘草片、血塞通滴丸、和丹灯通脑胶囊等优质潜力产品,分别录得销售额4264万元、2259万元、643万元,比去年同期分别增长27.3%、45.4%、和34.0%。

豪爽派息已成常态

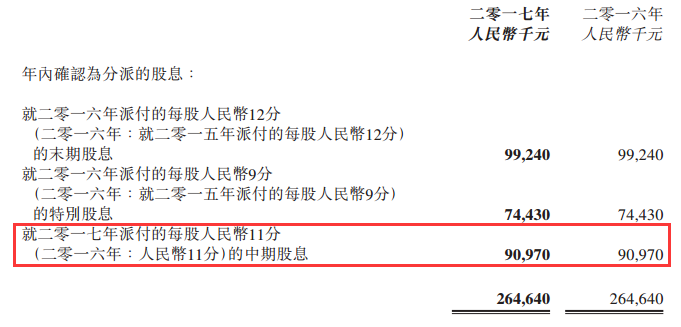

与2017年中期一样,纵然营收、净利润出现滑坡,但神威药业仍旧继承优良传统(公司过去5年维持接近或超过40%的派息比,2016年派息比高达44.9%,股息率高达4.5%),坚持拟派发末期股息每股12分及特别股息每股9分(估计得花费1.73亿元)。不得不说,该公司对投资者还是比较“关照”的。

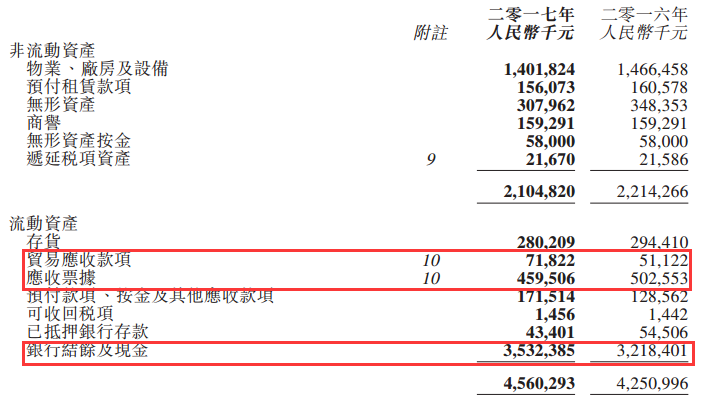

业绩下滑,还有心发钱?据智通财经APP观察,从现金流的角度,神威药业全年表现优良。截至2017年底,该公司银行存款折合约35.32亿元(2016年:32.18亿元),主要包括约34.89亿元(2016年:30.04亿元)以人民币计值。另外,相等于约3459万元,554万元及315万元分别以港元,澳元及美元为货币单位。

应付票据虽说期内有5438万元(2016年:5450万元),并且得一年内偿还,但应付票据均以银行存款4340万元及应收票据1120万元作抵押。所以,负责方面几乎没有什么问题。

结合银行结余及现金丰厚来看,豪爽派息的确是“小Case”。另外,站在估值角度看,神威药业目前市值约112亿港元,对应20倍的市盈率,在整个中药行业仅处于中低位,机会还是有的。(田宇轩/文)