近期由于流感肆掠,生产清开灵注射液、清开灵软胶囊、小儿清肺化痰颗粒等产品的神威药业应市场需求不断扩大生产,其股价也由去年12月的6.67港元拉升11.40港元,一月中涨幅近七成。

以下这篇文章来源于招银国际研究报告《神威药业(02877):业绩重回正轨》,作者分析师吴永泰、葛晶晶,智通财经摘编如下,供投资者参考:

尽管神威药业过去几年业绩十分低迷,我们认为目前的神威正处于业绩拐点期。中药注射剂方面,我们预计受益于全行业的整合,神威将进一步扩大自己的市场份额。软胶囊和颗粒剂产品方面,由于公司独家产品纳入新医保,品牌形象较强以及销售团队的重组,这两块业务未来增速可期。

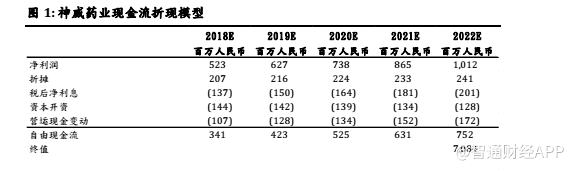

此外,我们预计中药配方颗粒业务未来将从市场拓展中获得较大的增长潜力。总体而言,我们认为公司最坏情况已经结束,2018 年应该是神威业绩的拐点期。我们首次覆盖公司,给予买入评级,目标价 13.0 港元,目标价由现金流折现模型导出(WACC:12.8%,终值增长率 2.0%)。

中药注射剂行业整合惠及龙头企业

我们相信政府有意调整但不能消除中药注射剂行业。在新一轮的国家医保目录中,虽然超过 80%的中药注射剂具有使用限制,但仅有一款中药注射剂从最新的国家医保目录中调出。这些用药限制将引导医院更合理的使用中药注射剂。此外,政府将积极推动注射剂产品的药效重估。

我们相信这些措施都将推动中药注射行业的整合。产品经验证且质量较佳的龙头中药注射剂生产商将在行业长期整合中生存下来。我们相信,像神威这样的龙头企业将从行业整合中受益。因此,我们预计 2018 / 19 年公司中药注射剂业务分别增长 8.7%/ 9.7%。

独家国家医保目录产品添加增长动力

神威的两款独家产品清开灵软胶囊和滑膜炎颗粒已被列入最新的国家医保目录。

考虑到神威强大的品牌形象以及销售团队的重组,我们相信 2018/ 2019 年,公司软胶囊将录得 13.8%/ 13.8%的增长,颗粒剂产品将实现 16.4%/ 16.2%的收入增长。

中药配方颗粒扩张潜力较大

神威自 2014 年起在河北省开始销售中药配方颗粒,目前生产 600 余种配方颗粒,其产品已列入河北省省医保目录名单。神威在全省 100 多家中医院安装了 120 台配药机。配方颗粒大部分收入来自这些医院。 预计随着中药配方颗粒市场的逐渐开放,我们相信神威有潜力将其分销网络扩展至更多省份。

考虑行业内的自生增速以及河北省内进一步的扩张,我们认为中药配方颗粒业务将成为公司的主要增长动力,预计 2018 / 19 年收入分别增长 85.2%/ 60.0%。

运营效率提高,经营利润率改善

由于销售表现不佳,公司经营利润率从 2015/2016 年的 33.9%/29.5%下降至 2017 年的 23.2%。然而,随着公司内部成本控制的实施、销售团队的重组以及收入增长的恢复,我们预计未来几年经营利润率将有所改善,预计 2018 年/ 19 年经营利润率分别达到 24.8%/ 26.0%。

我们预计 2018/ 19 年的公司总收入分别增长 16.2%/ 16.8%。随着经营利润率的改善以及税率恢复到正常水平,我们预计 2018/19 年的核心净利率将提高至 24.1%/ 24.7%。因此,预计核心净利润 2018/ 19 年分别增长 29.0%/ 19.8%至 5.23亿 / 6.27 亿人民币。

投资风险:

(1)政府进一步限制中药注射剂的使用,(2)药品重大不良反应,(3)原材料成本大幅上涨,(4)主要产品招标降价,(5)中药配方颗粒扩张速度低于预期。

(编辑:文文)