智通财经APP获悉,德银发表研究报告,内险板块去年下半年VNB增长明显放缓,影响市场情绪,主要险企今年将专注保障类产品及代理生产力。但德银认为,转型过程需时,加上受去年上半年高基数影响,预计下半年才有改善,预测今年上半年VNB放缓至负增长0.3%、今年下半年则加快至16.4%。

德银又称,主要发展财险的内险商去年盈利增长失色,因汽车保险的佣金开支增加,抵销税率扣减的限额,令成本增加,加上未来的保费改革,对财险业务前景维持审慎,预测今年中国财险(02328)综合成本率由去年的97%,升至今年的97.6%,相等于承保盈利跌11.9%、及整体盈利跌10.7%。

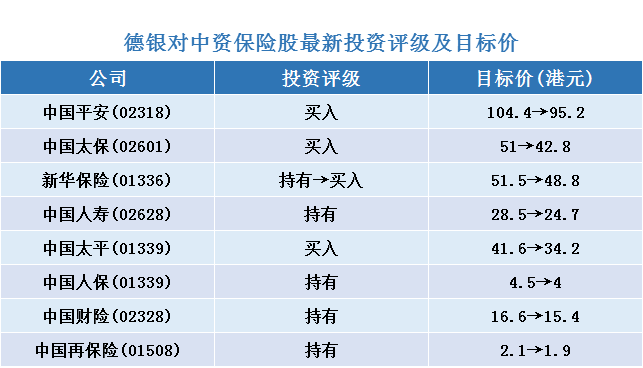

该行维持对内地寿险商正面看法,因估值不高,相信放缓是短期,预计未来保障产品仍有结构性增长。因应VNB估算下调,德银将主要内险商目标价调低5%至24%。

智通财经APP整理,德银对中资保险股最新投资评级及目标价如下: