三年“奶业危机”已经解除,但现代牧业(01117)仍然未能上演王者归来。

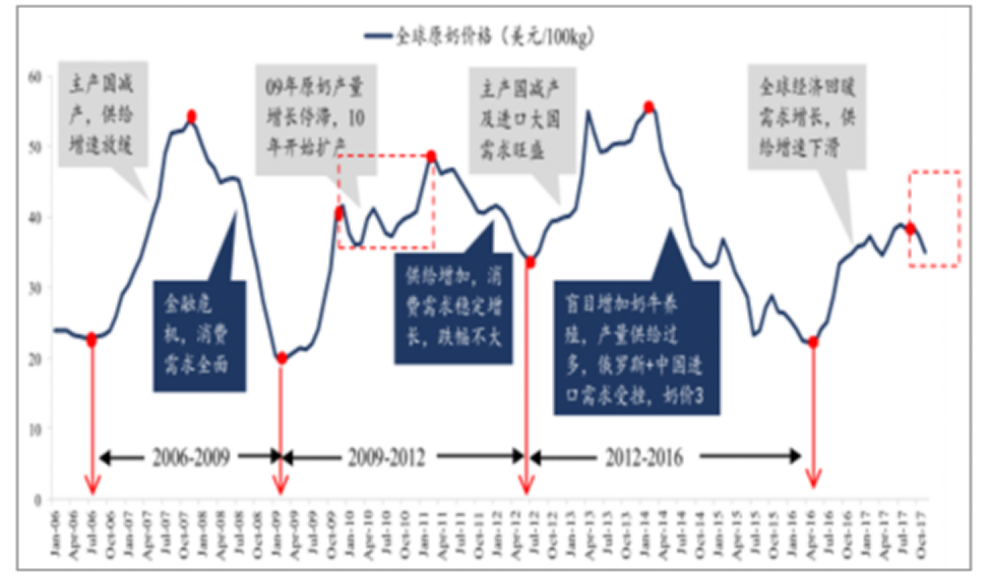

2013年,国际原奶价格开始出现震荡下行的走势,开启了为期三年的“奶业危机”。国际原奶价持续下跌至 2016 年5月份22美元/100kg 的低点。进入2016年下半年全球原奶价格逐渐反弹,2017年下半年,国际奶农联盟IFCN 在德国凯尔举行的第18 届IFCN 奶业大会上宣布,自2013年以来的第二次全球奶业危机已经结束,全球奶价在2018年将进入一个新周期。

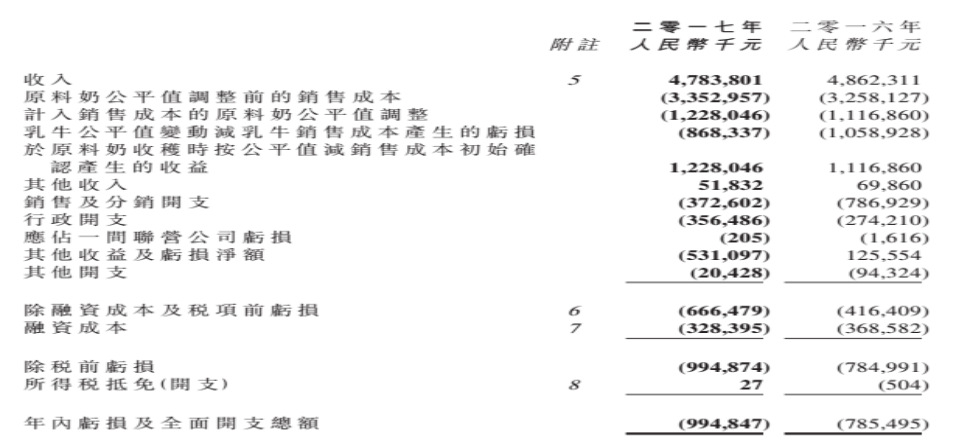

然而,即使如此,中国最大乳牛养殖公司现代牧业(01117)的业绩依然没能出现亮眼的表现。现代牧业3月27日公布的2017年全年业绩显示,公司年内实现收益47.84亿元人民币(单位下同),同比下降1.6%;公司持有人应占亏损9.75亿元,同比扩大31.4%;每股基本亏损16.19分。

非经常性开支增加制约公司利润成长

根据智通财经APP的了解,现代牧业2017年营收及净利润下滑的主要原因有以下几点:

1.2017年中期开始,现代牧业与蒙牛集团初步签订了框架供应和加工协议,现代牧业以成本加成3%的方式出售液态奶与蒙牛集团。由于重建定价系统,公司的液态奶产品业务营收由2016年的14.78亿元下滑55.06%至6.64亿元。

2.公司行政开支在2017年增加30.01%至3.56亿元。主要是管理层薪酬增长以及当期员工期权接受蒙牛要约后,期权剩余未摊销价值一次性摊销所致。

3.其他收益及亏损产生的亏损5.31亿元。

据悉,现代牧业2017年包括应收账款减值损失、外汇亏损净额、固定资产减值准备、商誉减值损失、按公允价值计入损益的金融负债所产生的公允价值亏损净额(收益)等共计亏损5.31亿元。

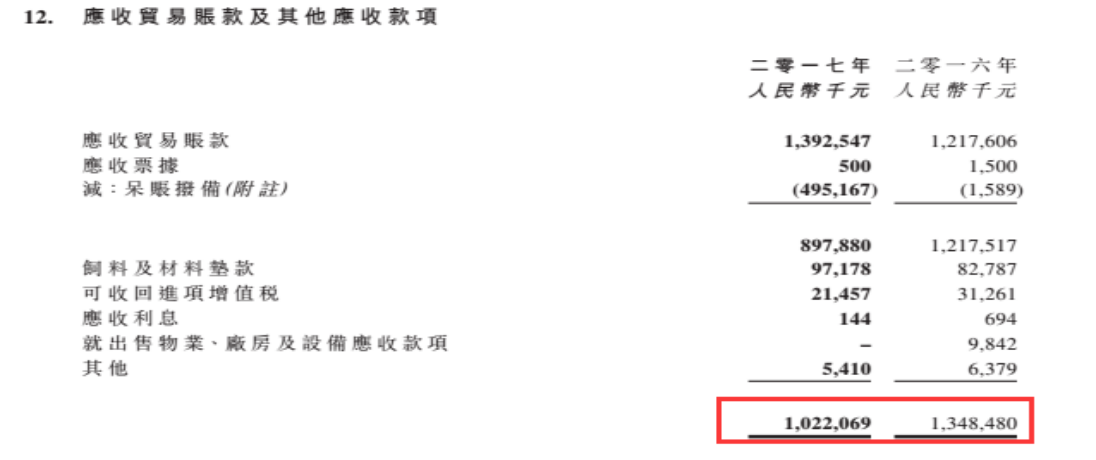

据了解,2017年6月,现代牧业与蒙牛集团订立框架供应及加工协议,现代牧业向蒙牛出售液态奶产品,因此终止与其他主要分销商的合作。由于这些分销商的直接经销权已终止及迟还款,现代牧业预计该等分销商结欠的应收贸易账款人民币10.69亿元或不能全数收回,公司已就该等分销商结欠本集团的应收贸易账款确认减值亏损人民币4.88亿元。如果剔除这部分减值损失,公司2017年亏损5.06亿元,亏损幅度同比收窄35.54%。

现代牧业财报显示,截至2017年末,公司应收账款及其他应收款项的金额为10.22亿元,虽然同比有所下降,但还有5.33亿元的已经逾期但未减值的应收账款未收回,相对2016年的9840.7万元增长443.87%。

智通财经APP注意到,现代牧业允许其客户信贷期限为30至360天,这表明公司5.33亿元的应收账款账龄已经超过一年,这对于一家从事快销品行业的公司来说并不是一个好消息。

不过,现代牧业在接受智通财经APP采访时表示,公司目前来说现金流比较健康。采取多种途径获取现金:(1)于2017年进行了3亿美元银团贷款;(2)蒙牛成为公司大股东后提供15亿委贷,降低公司财务费用;(3)奶价上行,售卖原奶的经营盈余为公司提供现金流;(4)银行对公司授信维持稳定,提供现金的有力保障。

关于应收账款的问题,现代牧业还表示,坏账拨备主要由于下游业务模式改变,经销商与公司不再直接发生业务流水。公司经销商应收账款约10亿元,也许不能全数收回。2017年底拨备了4.95亿。剩下的部分用分销商拥有的公司股票作抵押,股票目前质押在公司中,股票价值约4-5亿元,加上未来经营所得还一部分款项,因此经审计师审核后认为不需要做坏账拨备。

由此看来,应收账款的问题未来或许不会长期困扰现代牧业的经营,更何况原料奶行业也将迎来新一轮的强周期,而现代牧业也有望成为行业中最受益的标的。

原料奶望迎强周期,现代牧业或成最收益标的

据了解,2017年,国际奶农联盟IFCN 在德国凯尔举行的第18 届IFCN 奶业大会上宣布,自2013年以来的第二次全球奶业危机已经结束,全球奶价在2018年将进入一个新周期。

随着国内奶牛存栏量的下降,2017下半年原奶供需渐趋平衡,原奶过剩的局面得到缓解,中国国内原奶价格于2017年下半年较上半年有明显回升。

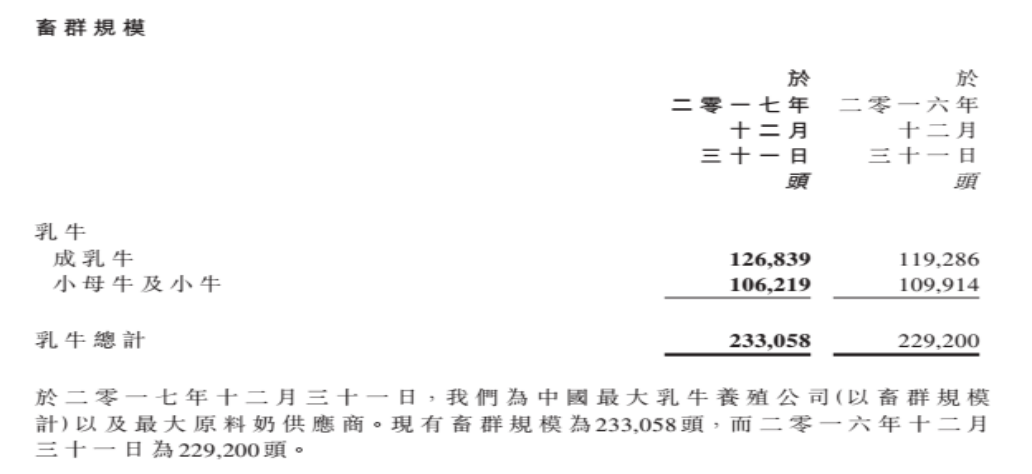

现代牧业作为中国最大乳牛养殖公司,养殖规模已经达到23.3万头,其中成乳牛占比提高至54.4%,2017年成乳牛单产9.8吨,同比增长0.4吨。全年原奶总产量118.2万吨,同比上升7.4%,其中原奶销量达114.9万吨,同比增长13.8%。公斤奶现金成本2.43元,同比下降4%。

值得注意的是,2017年蒙牛继续是现代牧业原奶销售的最大客户,产量约80%供应给蒙牛。智通财经APP了解到,蒙牛给2018年定下的营收目标是要实现双位数的增长率,这无疑会推升其对现代牧业原料奶的采购量。

此外,从行业的发展前景来看,此前由农业部、工信部、商务部、食药监总局共同组织制定的《全国奶业发展规划(2016-2020年)》中,就明确了中国奶业要遵循“种好草、养好牛、产好奶、推动一体化”的原则,确保到2020年中国奶源自给率不低于70%、规模养殖比重不低于70%的奶业发展目标。

这对于大型牧场而言是重大利好,而现代牧业又有望凭借其规模优势成为行业中最收益的标的。