炒股不炒市,或许是目前贸易战下港股的正确打开方式,尽管恒生指数持续维持箱底震荡,但不妨碍工程机械股强势上涨。

智通财经APP注意到,潍柴动力(02338)近三个交易日涨近20%,目前其股价已较A股溢价已缩小到10%,从技术图形来看,处于M型整理,升浪还将继续。

(行情来源:富途证券)

值得注意的是,潍柴在发布2017年业绩的同时,还发布了第一季度盈喜,预计第一季度净利润增加50%-80%。

此外,潍柴董事长谭旭光在近期召开的业绩会上向投资者透露了三大重要信息:其一是关于行业前景,未来三年重卡销量将稳健增长;其二是目前潍柴的业务机构已大不一样,全系列产品结构均衡,高附加值产品占比提升,业务结构不再受周期性波动影响;最后一点则为2018年集团毛利率将进一步提升。

重卡销量创历史新高

从行业景气度来看,伴随大量基建工程陆续开工,自卸车、搅拌车等重型工程车辆进入传统旺季,3月份国内重卡市场迎来回暖,多数企业销售实现正增长。

此外,工程机械行业距离上个高峰期已有7-8年,现在进入更新换代周期,未来2-3年更新需求空间较大,另一方面环保淘汰也有望为市场带来小部分增量。

第一商用车网的最新数据显示,2018年3月,重卡市场共约销售各类车型13.2万辆,同比增长15%,创历史新高。一季度,重卡市场共约销售31.64万辆,同比增长11%。

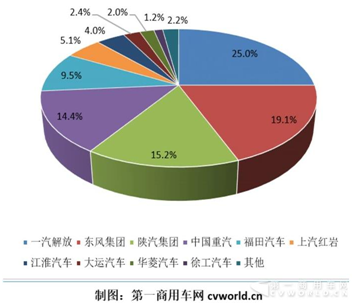

而从市场竞争格局方面来看:陕汽跃居前三,红岩跃居第六,东风重回榜眼。3月份重卡销量数据依次为:一汽解放(3.3万辆)、东风集团(2.52万辆)、陕汽集团(2万辆)、中国重汽(1.9万辆)和福田汽车(1.25万辆)。

市场竞争激烈,可潍柴控股51%的陕重汽已超越中国重汽,市场占有率进一步提高。潍柴在2020—2030年的发展战略中也有提到要做全球排名第一的商用车制造商。

不管是从行业层面治超新政,排放标准趋严、重卡更新换代等因素,还是宏观层面固定资产投资等影响持续,重卡行业景气依然具备一定持续性,而作为行业龙头的潍柴动力将持续受益。

周期波动性降低

该公司认为,潍柴业务结构不再受周期性波动影响。此言论一出,无疑能打动投资者,毕竟周期波动性降低,意味着安全性因素提升。

首先,从产品结构更加均衡来看,目前的潍柴已构筑起了动力总成(发动机、变速箱、车桥)、整车整机、液压控制和汽车零部件四大产业板块协同发展的新格局,形成了全国汽车行业最完整、最富竞争力的产业链。

从新能源产业布局来看,潍柴明确表示,会通过并购以及新投资扩大其新能源业务, 今年就有这方面的收购、或者参与一些公司的联合开发等。因此,潍柴在新能源的加速布局也有助于其进一步分散收入来源,降低集团对重卡行业强周期的依赖。

其次,从国家对汽车尾气排放的治理来看,潍柴提升高附加值产品占比与国家政策导向一致,相应的,也降低了潍柴受行业周期波动的影响。

近年来,国家对汽车尾气排放问题可谓是操碎了心,众所周知,国六排放标准异常严苛,用行业的话说,这个标准比国五严格了50%。就是因为太严,目前的车企在成本和技术的综合衡量下,很难快速、普遍达标。所以政策的期限是2020年执行6a“低配版本”,2023年执行6b“高配版本”。

而谭旭光曾明确表示,集团已全面完成了道路国六和非道路国四的准备,并希望这一政策能立即马上实施。

足以可见,潍柴在提升高附加值产品的所作出的努力,以及力争打造全球一流发动机的决心。

承诺今年毛利率提升

近年来,潍柴坚持创新驱动,在美国、德国和日本先后成立科技创新中心,高端发动机开发等重大项目有序开展,这些投资者都是有目共睹的。

因此,谭旭光在业绩会上承诺的今年毛利率肯定会提升并非自吹自擂。

而财报也显示,潍柴2017年共销售重卡用发动机37万台,同比增长86.9%,市场占有率高达33.1%;控股子公司陕汽重卡实现销量14.9万辆,同比增加81.3%;此外,其控股子公司陕西法士特齿轮销售变速器83.5万台,同比增长66.8%。不管是发动机还是商用车、变速器的增长幅度都表明,潍柴作为行业龙头,其产品已具备了一定核心竞争力。

鉴于卡特和康明斯最挣钱的部分就是大动力高速发动机,目前潍柴主要精力放在北美市场,其非道路500 马力高速发动机已全面进入北美市场,此前收购的PSI也大大缩短了进入北美市场的时间。

此外,潍柴预计其高速发动机销售还将成倍增长,并具备绝对的竞争优势,其高速发动机销量前两年分别为100台、1000台,预计今明两年将分别达3000台、5000台,因此其盈利空间是巨大的。

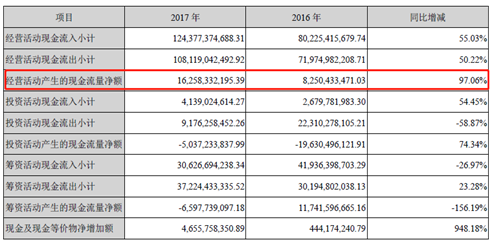

与此同时,关于潍柴2017年高达19.5亿元的资产减值计提,智通财经APP认为,2017年计提受低效产能及商誉等特殊因素影响,预计今年的资产减值大约为10亿元。而鉴于潍柴高端产品市占率进一步提升,今年毛利率将进一步提升,基本可以判断潍柴今年的经营现金流将超过170亿元(2017年为162.58亿),远高于今年的50亿元资本开支预算。

因此,智通财经APP认为,潍柴强劲的自由现金流加上低负债比率将为未来可能进行的收购及投资提供充足的财务预算。

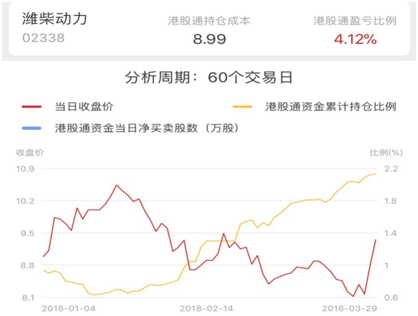

此外,作为AH股,目前潍柴A股较H股溢价10%,内资近来也在持续买入。截止4月3日收盘,潍柴港股通持股比例已有3月5日的1.49%上升到2.13%。

(数据来源:智通财经APP)

总体说来,旺季开工火热会继续提升行业高景气度,目前来看潍柴股价仍有提升空间,此外其一季度的业绩增长也超出了市场的预期,在2017年高基数下,仍能维持50%-80%的增速,似乎也印证了强者恒强的行业格局,也许其董事长谭旭光对外宣称的2020-2030年打造“四个全球第一”并不是喊喊口号,投资者可拭目以待。