本文来自中金的研报《船舶工业专题:下行十年,拐点将至》,作者为中金分析师王宇飞。

智通财经APP获悉,中金发表研报称,纵观近一百年来的行业变动,船舶产业周期与全球的经济周期基本吻合,每一次经济危机大都伴随着船舶产业的格局调整。

从近二十年看,造船新接订单量与世界GDP增长率、世界海上贸易总量趋势一致,且新接订单量增长率的震荡幅度明显高于后两者。由于航运业暴利、投机的特点,船东往往扎堆订船,导致整个行业的调整周期更为漫长。

从新接订单与新船价格来看,2007-08年为上一轮船舶产业周期顶点,此后持续下行至今已十年。2017年以来散货船与集装箱船的运价、新船价格、新船订单均有所改善,积极信号渐多。

中金表示,建议关注船舶产业复苏进程中的投资机会,推荐中船防务(00317)。

需求端:散货船、箱船持续回暖,豪华邮轮前景大好

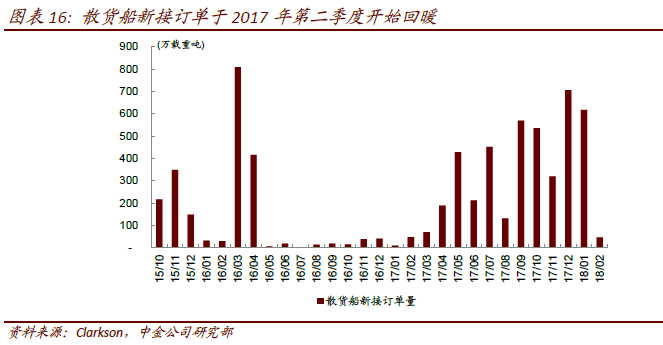

2017年以来船市有所好转。据Clarkson统计,2017年全球承接新船订单993艘,共计8013万载重吨,同比增长155%;17年底在手订单量3252艘、20472万载重吨,同比下降10%;17年造船完工量1503艘、9774万载重吨,同比下降3%。18年1-2月全球船舶新接订单1291万载重吨、YoY+135%,其中散货船、箱船分别YoY+1094%、+1370%。

17年上半年油轮新订单同比大增,17年下半年出现散货船和集装箱船重量级订单。2017年上半年,油轮共成交1702万载重吨,同比大增375%,占新船成交量的57%;其中VLCC累计成交26艘,成为2017年新接油轮订单的主力军。17年8-9月后,超大型矿砂船、超大型集装箱船的数笔重量级订单陆续出现,给散货船和集装箱船市场带来巨大提振。

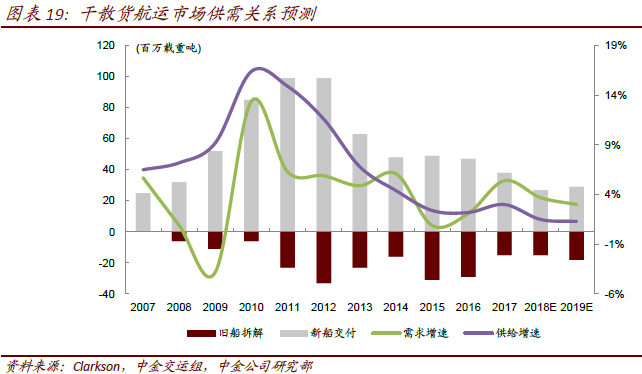

运力增长放缓,航运市场供需趋于匹配。2015-16年持续高位的拆解量,有效缓解了运力增长给市场带来的压力。近三年来全球船舶在手订单占运力比例持续走低,2018年初散货船/箱船/油轮分别为10%/12%/12%,因而预计未来两年交付量都将保持较低水平。

散货船:量价触底反弹,新船需求向好

散货船按照载重吨位和尺度规格可分为好望角型、巴拿马型、大灵便型和小灵便型。从运力和订单分布看,好望角型占比最高,反映了船舶大型化的趋势。

巴拿马型、好望角型市场先后出现触底反弹势头。且全球大宗市场势头良好,干散货航运供需关系持续改善。根据中金交运组预测,2018~19年海运周转量YoY+3.7%、+3.0%,船队规模YoY+1.5%、+1.3%,需求增速持续高于供给增速。

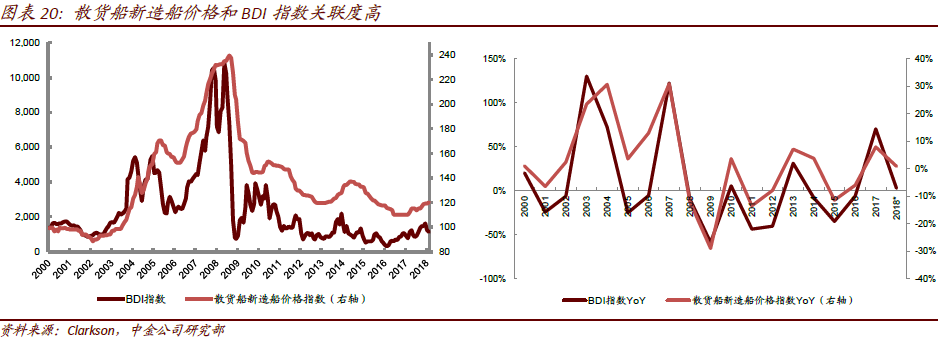

新造船价格与BDI指数未来两年有望持续向上并催生新增运力需求。新船价格与BDI有过两次上涨趋势,均对应着干散货航运市场供需增速差的收窄;两次上涨趋势均未持续,均由于供需情况并没有根本改观。2016年供需增速再次逆转,BDI/新船造价分别于16年2 月/8月触底,截至18年2月累计涨幅达266%/9%,但目前尚未脱离长周期底部。考虑到18/19年航运市场供需关系的持续改善预期,新造船价格与BDI也有望在未来两年进一步回升。

另外,压载水公约对现有船推迟两年实施,对新造船即刻执行,催生船队更新换代需求。

集装箱船:航运公司业绩持续改善,船价有望持续向上

2017年9月,超大型箱船订单集中落地,释放积极信号,2018年1-2月,全球签订20艘11000TEU箱船订单。

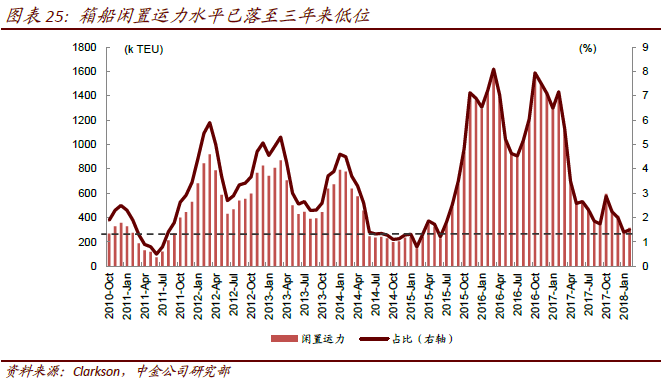

集运需求增长强劲,闲置运力已大幅消化,供需关系进一步改善。从供求关系来看,中国进出口贸易复苏为集装箱船市场的恢复提供了有利条件,中金宏观组预测18/19年中国出口增长9.4%/8.2%。展望18-19 年,中金交运组预测集运需求增速分别为5.3%、4%,运力供给增速为4.2%、2%,需求供给增速差将进一步扩大。

全球主要航线运价明显回升,新造船价格有望持续反弹向上。东西航线(29%)、亚洲内航线(29%)、南北航线(17%)是全球运量占比最高的集运航线,近两年运价皆明显提升。2018年3月全球集运平均运价为0.84万美元/天、较17年初上涨54%,新船造价指数也较17 年初上涨6%;由于集装箱船价格与其市场运价相关度极高并有一定滞后性,短期内预计新船造价仍将上行。

目前闲置运力已回归低位,未来两年集运需求增速有望持续快于供给增速,预计2018-19年集装箱船运价有望延续反弹势头,新造船价格有望随之持续向上。

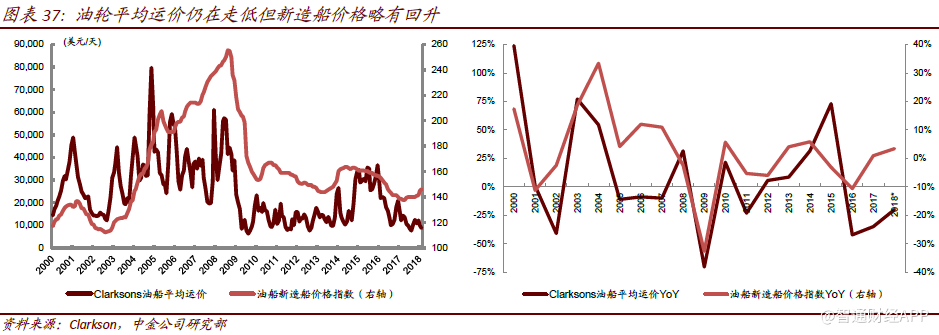

油轮:VLCC订单充足,弱拐点看2019 年

近期油轮新接订单增幅明显,但运力供给增速将逐步下降。

2017年全球油轮新接订单0.33亿载重吨、YoY+179%,其中VLCC新接订单0.17亿载重吨、YoY+280%;截至2018年3月,全球VLCC在手订单达到98艘,在手订单占当前运力13.5%。VLCC订单的快速增长主要反映了2016年底以来北美原油出口量增长以及油运运距加长对VLCC的旺盛需求。从目前订单建造计划来看,2018-19年VLCC运力增速将维持6%左右的水平,此后运力增速有望下降。

油运供需弱拐点有望在2019年出现。中金交运组预测,2018~19年全球油品海运进口量增速为2.8%/2.9%;考虑到美国出口至欧洲及亚太地区的原油量增加导致油运平均运距加长,预计油轮运力需求为3.5%/3.0%,高于油品贸易增速。预计2018~19 年油轮运力增速为3.4%/2.4%,较2016~17 年的6.0%/4.8%放缓。目前油运供需增速相近,弱拐点有望在2019年出现。

油运市场弱复苏预期下,期待运价与船价改善。17年以来油运价格持续下探,18年3月较17年初累计下降50%至0.88万美元/天,仍在反映16-17 年运力过快增长以及OPEC 减产的双重影响;但新船造价指数较17年初回升6%,我们认为是新船订单结构变化所致。目前油运价格及单一船型价格仍有向下压力,期待油运市场弱复苏预期下的价格改善。

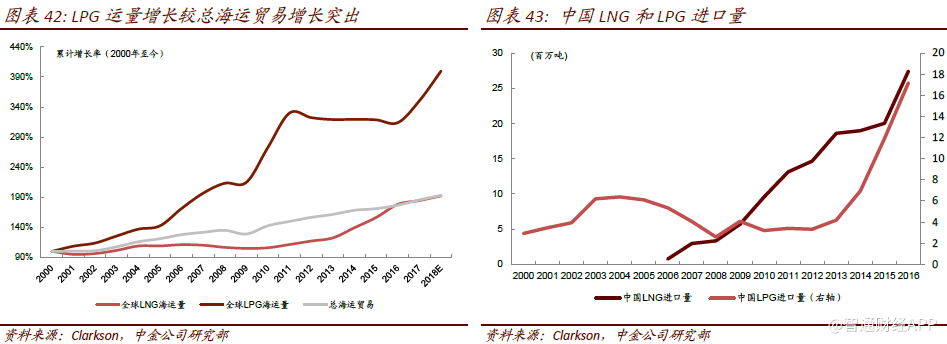

LNG/LPG船:运价有望边际改善

LNG/LPG船是民用造船业“皇冠上的明珠”,2018年运价有望边际改善液化气船技术难度大,产业附加值高。由于液化气体的可燃性、低温等特点,承载液体的货舱除了具备抵抗晃荡冲击的高强度和高韧性,还须具备可靠的耐低温性能和绝热性能,对船舶建造有极高的工艺和安全要求。LNG船低温要求更为严苛,建造难度相比LPG船大。

需求保持高增长,处于加速上升阶段。16-17年LNG海运量增速-1.4%、+11.6%,18年增速有望进一步提升至14.1%;16-17年LPG 海运量增速13.9%、3.6%,18 年增速预计为4.2%。与其它货物如干散货、集运、油运相比,LNG和LPG运量增长更快,未来仍有较大发展空间。尤其中国的液化气进口量高速扩张,过去十年复合增长率达22%。

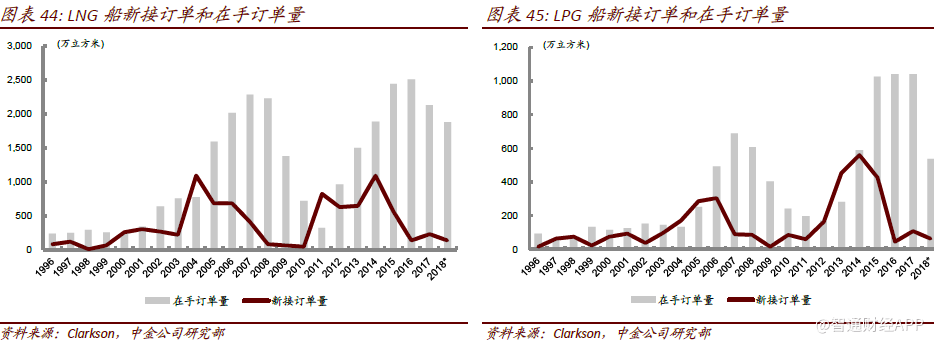

运力交付高峰正在消退,2018年运价有望边际改善。2015-16年LNG船和LPG船受到大量新增运力投放的影响,运价走低、供给端压力较大。2016年以来两种船型新接订单量回归低位,LNG船/LPG船的在手订单/年初运力比例降至25%/16%。根据Clarkson 预测,2018年LNG船/LPG船运力预计增长10%/2%,低于LNG/LPG海运量14%/4%的预计增速,因而我们预计2018年两种船型运价有望边际改善。

豪华邮轮:中国唯一尚未攻克船型,市场前景看好

邮轮大型化趋势明显,近两年订单激增。与货运船不同,客船市场在金融危机之后恢复较快,特别是最近两年,欧美经济展望预期向好,邮轮市场出现了爆发式增长。2016-17年,全球邮轮运力分别增长6.0%/5.2%;截至2018 年3 月,全球邮轮在手订单达93 艘,创1996年以来新高。需求方面,2016 年邮轮乘客人数达2470 万人次,同比增长6.5%,其中1150万乘客来自美国;2017 年乘客人数达2580 万,同比增长4.5%。

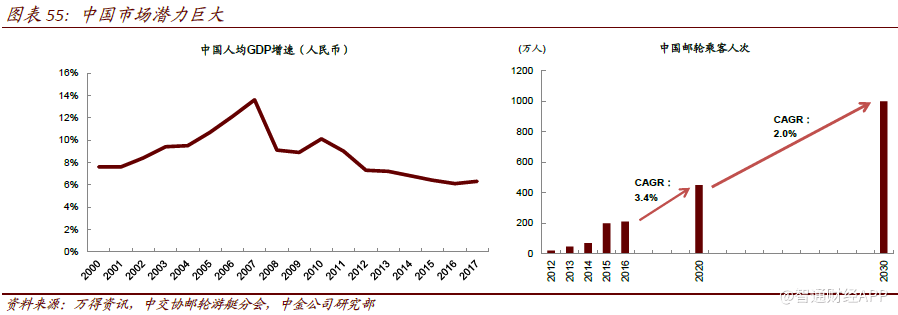

中国市场潜力巨大。目前邮轮市场无论是运营公司、乘客来源还是建造船厂都由欧美国家主导,2016年中国市场仅占全球的8%,但无疑中国是被普遍看好的未来重要增长点。据中交协邮轮游艇分会统计,2016年中国邮轮出海人数210万、比上年翻了一倍,预计2020年可达450 万人,2030年达1000 万人。从硬件条件看,中国人均GDP增速持续高于欧美,邮轮消费在中国已具备良好发展土壤。面对高速发展的需求,政府也将突破豪华邮轮设计建造技术、提高国际竞争力列为《中国制造2025》重要发展目标之一。

邮轮制造业对相关产业GDP带动比例达1:40,如果能攻克这一难题,无论是从船舶造价还是航运市场来看,都将给中国船厂带来极大的提振作用,为转型高端船舶建造及相应配套奠定坚实基础。

供给端:常规船型竞争激烈,我国产能优化仍有空间

中日韩三足鼎立,欧洲造船重振旗鼓

欧洲国家是造船传统强国,对世界船舶工业的控制权持续到上世纪50年代;其后日本造船崛起,并在20年内迅速占据了世界市场份额的50%;80年代开始,韩国造船兴盛,中国则在2000年后逐渐壮大;现已形成了中日韩三足鼎立局面,将欧洲计算在内共拥有市场份额90%以上。

美国以军船建造为主,除了两次世界大战期间外其余时期市场占比小;欧洲则是在造船中心转移到亚洲后,凭借技术优势在高附加值的海工和邮轮市场保持主导地位。2016年以来邮轮市场的再度爆发让欧洲造船重回前三甲:截至2018年2月,欧洲在手船舶订单1150万修正总吨但总金额达666亿美元,总金额超过中韩日为全球第一。

全球造船行业产能过剩问题仍然存在

全球民船产业已连续10年处于下行周期,全球、中国、韩国、和日本的在手订单能维持的建造年限已从2007年高峰时的6.1年、11.5 年、5.9年、和4.2年下滑至2018年2月的2.3年、2.4年、1.5年、2.3年,降至1998年船市水平。需求不足是当前世界造船行业面临的最大困境。

2011和2012年后,船舶企业普遍业绩下滑明显,2013-2016年除有军品支撑的企业外,基本处于收支相抵或亏损状态。相比2016年船市极其低落的态势,2017年大部分企业净利润有所回升,但经营状况仍十分脆弱。韩国的三大船企不得不采取大规模裁员、债转股、出售资产等方式维持,而中国更是有大量民营船企倒闭。

我国造船去产能调结构仍有运作空间

据中国船舶工业行业协会统计,2017年我国造船完工4268万载重吨,同比增长20.9%;承接新船订单3373万载重吨,同比增长60.1%;12 月底手持船舶订单8723万载重吨,同比下降12.4%。与世界造船强国相比,我国在劳动力和产能方面占据优势,但在设计研发、配套装备、生产管理等方面仍有较大差距,亟待向高端化、国产化、精细化方向转型。

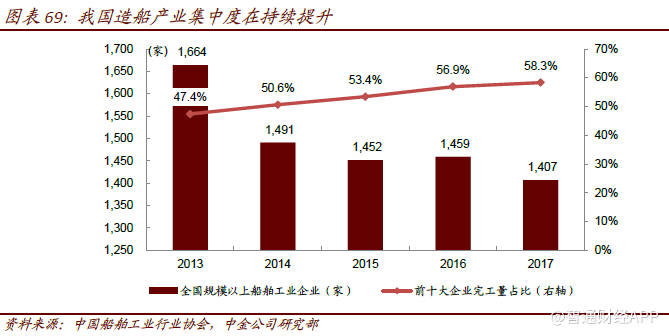

2017年我国规模以上船舶工业企业1407家,按属性可划分为中国船舶工业集团、中国船舶重工集团、其它央企、地方国企、民营中资、外资成分。从产能规模和造船完工量来看,两大船舶集团、其他央企、民营中资合计占比90%以上。民营船厂中,江苏省实力最强,浙江其次。

据Clarkson 统计,2017年我国造船总产能仍有超过1600万修正总吨,整体产能利用率约60%;中船集团、民营中资、外资成本船厂与世界前20 名船厂的平均产能利用率相当,其余船厂与国际水平仍有差距。2017年我国前十大造船企业完工量占比已提升至58.3%,但我国船舶产业去产能和转型升级方针仍待继续贯彻。

从2013年开始,国家针对船舶行业陆续出台了《国务院关于化解产能严重过剩矛盾的指导意见》、《中国制造2025》、《船舶配套产业能力提升行动计划(2016-2020)》、《船舶工业深化结构调整加快转型升级行动计划(2016-2020 年)》等一系列指导意见和行动计划。

投资建议

从新接订单与新船价格来看,2007-08年为上一轮船舶产业周期顶点,此后持续下行至今已十年。2017年以来散货船与集装箱船的运价、新船价格、新船订单均有所改善,积极信号渐多。

我国乃至全球造船市场集中度在持续提升,18/19年干散运与集运供需关系将进一步改善,船舶产业十年大拐点即将到来。建议关注船舶产业复苏进程中的投资机会,推荐中船防务。

风险提示:船舶行业复苏进度的不确定性。(编辑:胡敏)

风险提示:船舶行业复苏进度的不确定性。(编辑:胡敏)