本文选自微信公众号“传统借贷vs新型金融”,作者为中泰证券研究员戴志锋。文中估值和股价是针对A股而言,供港股投资者参考。

金融监管周期研究,目前还处于中间阶段

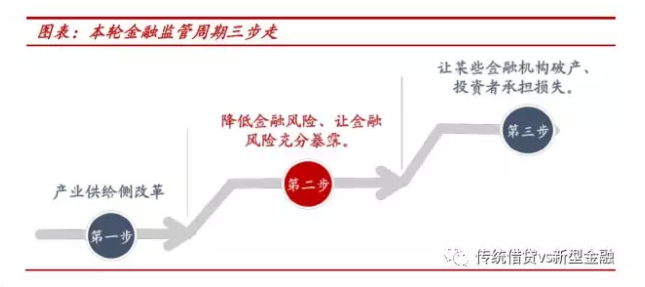

1、金融监管的三阶段:

第一步:通过产业的供给侧改革,排除实业的“雷”。

第二步:降低金融风险、让金融风险充分暴露。

第三步:允许某些金融机构重组、投资者承担损失;打破“隐形担保”和“刚兑”。目前还在第二阶段。

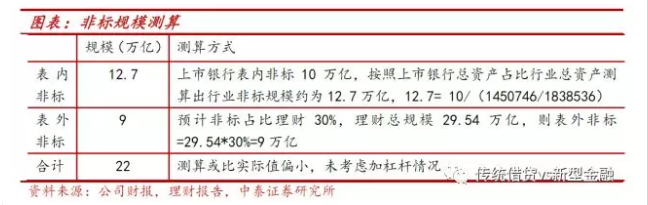

2、今年重点监管的银行资产端,打击“影子银行”和“非标”,体现在社融增速会下降,对经济和流动性影响更直接;结构上,融资平台和房地产融资受限。去年主要监管在负债端,体现在M2的增速下降。

金融监管与经济和流动性

1、对经济影响。

金融监管周期使得经济无向上弹性,有安全边际,经济持续性增强。资产端结构行政化控制,融资平台和房地产融资受阻,压力增加。

2、对流动性影响。

银行资产配置压力(流动性压力)有所缓解;信用风险加大;套利资产被行政压缩,部分资金会流入股市,追寻稳健收益。

金融监管与银行股投资:进入价值投资区域

我们春节后的路演感觉:市场对经济和周期担忧,在节后快速上升,银行股也伴随着回撤明显。上周五,由于贸易战和交易因素,跌幅加大。我们和市场不同的两点判断:一是银行股与宏观经济的关系:银行股更看重的是中长期的宏观经济,金融监管周期使得经济没有向上弹性,但使得经济的持续性增强;银行更看重经济的安全边际,政府有底线思维。目前宏观经济背景下,银行基本面稳健上行。二、会有新增资金进入股市,这些资金更青睐低估值、高roe的银行板块。20万—30万亿套利资产被压缩,社会大类资金需要寻找新方向,部分资金会进入股市。金融监管的底层思路就是供给侧改革,利于“头部银行”和传统借贷业务为主的银行。(编辑:庄禾晴)