本文选自“东吴证券”研究报告,作者马婷婷。

我们无法精准判断央行未来的利率操作情况,但在本文中详细梳理了2000年以来,3次加息的宏观环境、加息周期中各上市银行资产负债端的定价能力、负债端的定价能力、负债端的定价能力、银行在加息周期下经营行为的变化、以及银行股价的表现。

历次加息有什么不同?

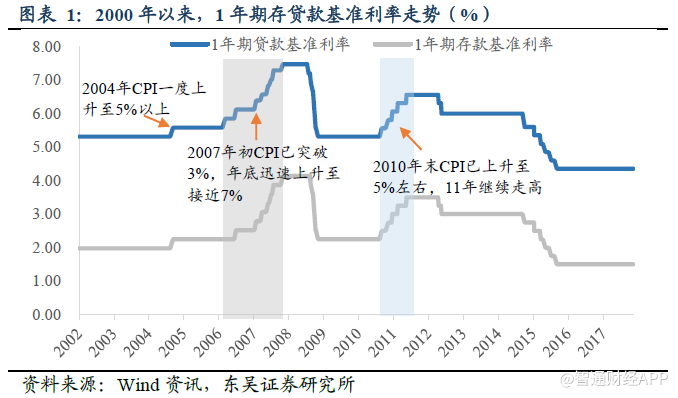

回顾央行2000年以来的利率调控操作,共有三次加息操作,其中第一次在04年10月,一年期存贷款基准利率各上调27bps,且仅加息一次。第二次在06-07年,共加息8次,为对称加息与非对称加息间隔操作;汇总来看,1年期存贷款基准利率上升幅度相同,均提高189bps。第三次在10-11年,共加息5次,全部为对称加息,1年期存贷款基准利率均提高125bps。影响央行加息的因素很多,包括但不限于经济增长(GDP增速、工业企业利润增速)、通胀压力(CPI)、流动性(M1、M2),资产价格泡沫(房地产价格、股市表现)等。三次加息均以抑制通胀和过剩的流动性为主要目的,以保持经济平稳增长。

加息周期中上市银行资产负债定价能力分析

由于第一次加息(04年)仅上调一次基准利率,且时间过早,数据可得性较差,我们在此主要分析后两次连续加息周期(06-07年和10-11年)中银行的定价能力。总体来看,加息周期下,银行净息差走阔,但资产负债特征、战略定位的不同均会影响银行的净息差提升幅度。具体来看,

1.贷款:定价能力主要受客户结构、期限(重定价占比)两个因素影响。客户结构来看,中小企业和个人客户的贷款收益率较高,且银行的议价能力较强,在加息周期中此类贷款的提升幅度更大;此外,加息往往在经济稳定向好的基础上进行,企业的偿付能力较强,部分银行在信贷投放策略上或向中小企业倾斜,客户结构的变化也会促使贷款收益率提升。期限结构方面,一年以内贷款占比较高的银行可尽快完成重定价,从当年的业绩表现来看,净息差往往率先改善。

2.存款:加息周期下,活期存款的基准利率一般不变或提升幅度较低(两次连续加息周期下仅提升9bps、14bps),与一年期存款基准利率提升幅度189bps和125bps相比,显著更低。上市银行的存款结构中,活期存款占比一般在50%左右,这也是即使在对称加息的情况下,银行的净息差仍走阔的最主要原因。个股来看,活期存款占比较高的银行,负债端优势更为明显。

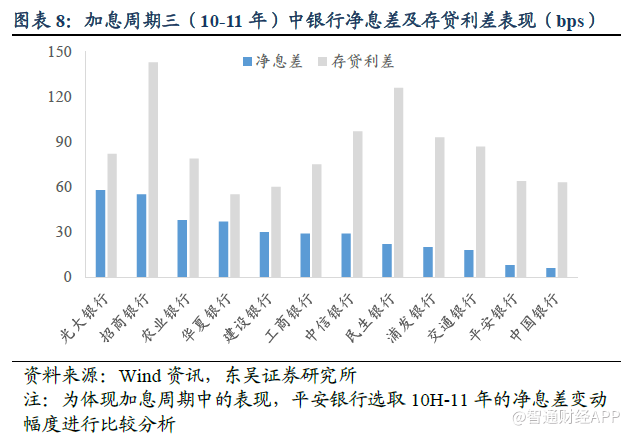

3.存贷利差:由于活期存款的原因,存款成本提升幅度较低;相比之下贷款利率对加息更为敏感,贷款的定价能力对存贷利差的影响更为显著。

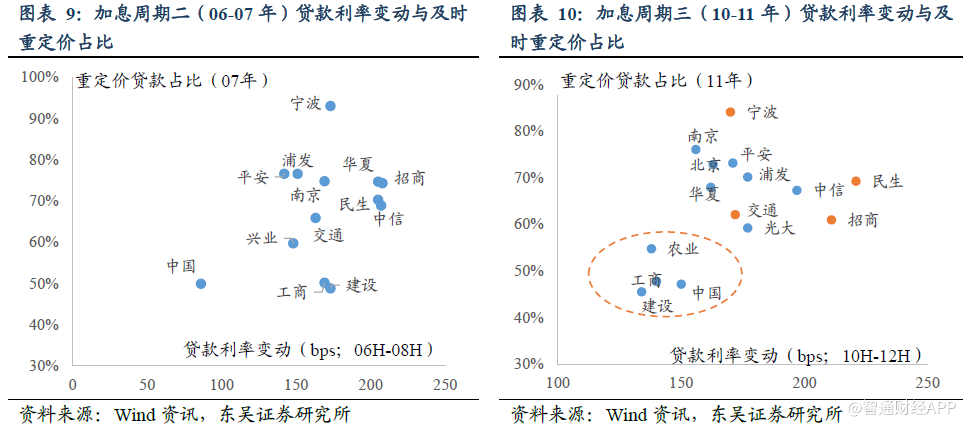

需要说明的是,由于报表数据的滞后性(部分存量贷款在次年的1月1日进行重定价)和可得性(中报及年报里有披露净息差各科目的收益率数据),我们分别取06H-08H和10H-12H期间内上市银行对应存贷款利率及净息差的上升幅度进行分析。

此外,由于在加息周期二(06-07年)中,银行较少披露净息差数据,并不能完整地进行分析,故不在此进行列示。而加息周期三(10-11年)中也有部分银行数据缺失,在此,仅列示披露相对完整的12家银行。

贷款定价能力分析:期限结构、客户结构

加息时,不同类型贷款的利率提升情况有所不同。以固定利率定价的贷款,其利率不随基准利率的提升而变化,只有在到期重新投放时才能完成重定价。而浮动利率贷款即使未到期,均在次年1月1日统一按照新的基准利率进行重定价。但是现阶段银行的绝大部分贷款均为浮动利率定价,所以我们在后文的分析中,暂不考虑固定利率贷款的部分,假设全部为浮动利率定价。

在分析加息周期中银行贷款收益率提升情况时,需综合考虑以下三个维度:1)次年统一重定价的贷款:当年未到期的贷款,统一在次年1月1日按新的基准利率进行重定价。2)可及时重定价的贷款:包括新投放贷款和剩余到期日在一年以内的短期贷款。3)客户结构:与银行的议价能力挂钩。通常情况下,对公客户,尤其是资质较好的大型企业,偿付能力较强,银行议价能力相对较弱,贷款利率的提价空间相对较小;而中小企业和零售客户,银行议价能力则相对较强。

其中,前两个维度主要影响贷款利率提升的及时性,而客户结构直接影响贷款利率具体提升的幅度。由于第一个维度(次年统一重定价)为行业统一操作,各家银行贷款利率提升的差异性主要体现在后两个维度。总体来看,重定价占比较高、且客户结构方面议价能力较强的银行具有更大的投资价值。

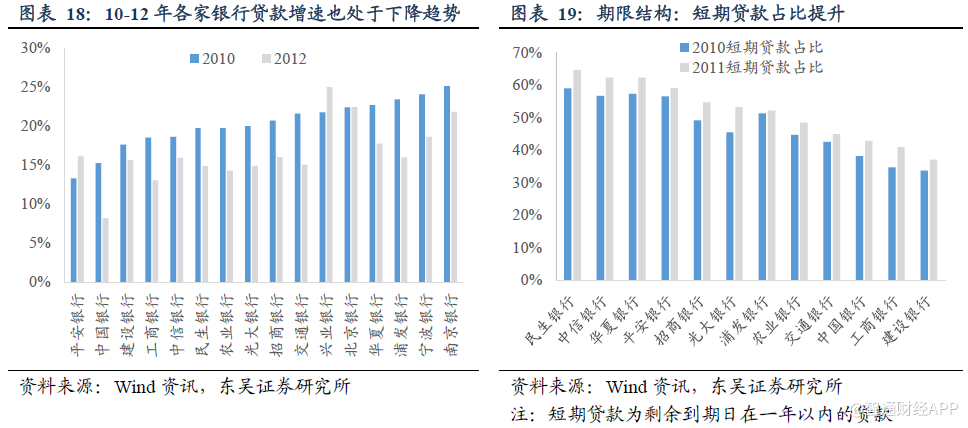

个股来看,国有大行中交通银行,股份行中招商和民生银行,城商行中宁波银行的贷款定价能力在可比银行中较强,主因客户结构中,中小企业及个人客户占比较高。在加息周期三中,四大行的贷款收益率提升幅度均为150bps左右,与其它类型银行相比相对较低,主要由于其客户结构以大型央企国企等大客户为主,资质较好;交通银行的贷款收益率提升幅度达172bps,显著较高。而股份及城商行更为灵活,客户结构相对下沉,定价能力相对较强。从可及时重定价贷款的占比数据来看,国有大行的贷款平均期限相对较长,而城商行贷款的平均期限则显著较短。其中,宁波银行的贷款平均期限最短,加息周期三中可及时重定价的贷款占比高达84%。

存款端定价能力分析:活期存款占比高的银行优势明显

加息周期中活期存款的基准利率提升幅度较低,为对称加息下净息差仍走阔的关键。即使在基准利率上行时,活期存款基准利率也可能保持不变或变动幅度相对较小。在加息周期二(06-07年)中,活期存款基准利率在07年7月上升9bps,随后又在12月下降9bps,基本保持不变,而期间1年期存款基准利率共上升189bps;在加息周期三(10-11年)中,活期存款基准利率仅上升14bps,而期间1年期存款基准利率上升125bps。上市银行的存款结构中,活期存款占比一般在50%左右,这也是即使在对称加息的情况下,银行的净息差仍走阔的最主要原因。个股上,活期存款占比较高的银行,负债端优势更为明显。

国有大行中农业银行,股份行中招商银行、城商行中宁波银行的客户基础稳固,活期存款占比在可比银行中最高,在利率上升的情况下,存款成本的提升幅度相对较低。以数据较全的加息周期三(10-11年)为例,农业银行:扎根于县域市场,网点数量最多,客户结构稳定;11年活期存款占比高达56.69%,在国有大行中最高。存款利率仅提升59bps,远低于所有上市银行。招商银行:存款成本仅上升68bps,在股份行中最低。其业务开展以零售金融业务为主,存款来源稳定,11年活期存款占比为54.57%,股份行中最高。宁波银行:存款成本仅上升86bps,比南京银行低26bps,主要由于其业务深耕宁波当地,客户粘性较强,11年活期存款占比高达55.8%,存款端优势明显。

值得注意的是,部分银行,如中国银行和中信银行,虽然在加息周期二(06-07年)中的存款利率提升幅度相对较低,但从绝对值情况来看,两家银行的存款成本均处于可比银行较高水平,所以导致存款继续提升幅度不大(加息周期二(06-07年)存款仅提升21bps和36bps的情况下,08H存款利率仍高达2.15%和2.3%)。而农行、招行和宁波银行存款成本无论从绝对值水平,还是提价幅度,均在可比银行中最低,更突显了存款端成本优势。

存贷利差分析:贷款端提升幅度对存贷利差的影响更为显著

存贷利差综合反映一家银行存贷两端的定价能力。存款端由于活期存款的原因,存款成本的整体提升幅度较低,相比之下贷款利率的提升幅度对加息更为敏感,贷款的定价能力对存贷利差的影响更为显著。

分类来看,国有大行存贷利差表现较弱。虽然其活期存款占比较高、静态的可比优势较强,但在基准利率变动时,与其它类型银行相比,贷款收益率的上升幅度较弱,拖累存贷利差表现。个股来看,国有大行中交通银行、股份行中招商和民生银行、城商行中宁波银行的存贷利差提升幅度较高。值得关注的是,招商银行和宁波银行相比其他两家银行来说,贷款端定价能力强,存款端成本优势也相对突出,存贷利差优势明显高于同类型可比银行。

加息周期中上市银行经营行为的变化分析

资产端结构变化:流动性收紧致贷款投放减缓,资产端贷款的占比下降;利率上行预期下,银行倾向于投放短期贷款,中长期贷款占比下降;此外,银行会适当增加对中小企业及个人的信贷投放。

1.贷款投放减缓,资产端占比下降。加息往往伴随流动性收紧,06-07年和10-11年两次加息开启后,M1/M2增速随之下降,货币投放整体减少。期间,银行存准率也大幅提升,加息周期二中,大型存款类金融机构的存款准备金率在06年初仅不到10%,到08年已经上升至15%以上;加息周期三中,存款准备金率也从16%提升至21.5%。银行可自由安排的资金减少,叠加信贷额度限制,各银行贷款投放速度普遍放缓,且报表中资产端的贷款占比下降。老16家上市银行整体贷款增速从10年的18.67%下降到12年的14.02%;贷款占总资产比例也从10H的51%下降到12H的48.6%。

2.期限结构:短期贷款及票据占比提升,中长期贷款占比下降。利率上行的预期下,上市银行倾向于缩短贷款的期限,以便在加息时可尽早享受更高的收益率。报表表现上,一年内到期的短期贷款占比显著提升。从上市银行数据来看,10-11年间老16家上市银行一年以内短期贷款占比整体上升4.8pc。此外,从社融数据来看,在后两次连续加息周期中,当季新增短期贷款及票据融资占新增人民币贷款的比重均呈现上升趋势,从加息初期不到10%上升至50%以上的高点。

3.客户结构:部分银行倾向于中小企业及个人。以贷款收益率提升幅度较大的几家银行来看,国有大行中交通银行和股份行中招商银行、民生银行,城商行中宁波银行均在加息周期中主动调整客户结构,大力发展零售业务,贷款收益率提升幅度高于同业。需要注意的是,银行本质上是经营风险的行业,风控能力尤为重要。适当调整客户结构,享受更高贷款收益率的同时,保证资产质量的稳健发展,也同样重要。

负债端变化主要呈现两个特征:1)结构:存款占比下降,同业负债占比普遍上升;2)期限:活期存款占比下降。

1.存款占比下降,同业负债占比普遍上升。流动性整体收紧时,随着贷款投放的减少,存款的派生也有所下降。此趋势在加息周期三(10-11年)中更为明显,大部分银行存款占比有所下降,老16家上市银行整体存款占比在10H到12H间大幅下降4.54pc;其中,平安银行降幅最高,超过17pc。由于此前的加息周期中,同业存单尚未推出,在存款派生减少的情况下,银行更加依赖同业来进行负债的吸收,导致同业负债占比提升趋势明显,大部分股份行同业负债占比提升6pc以上。

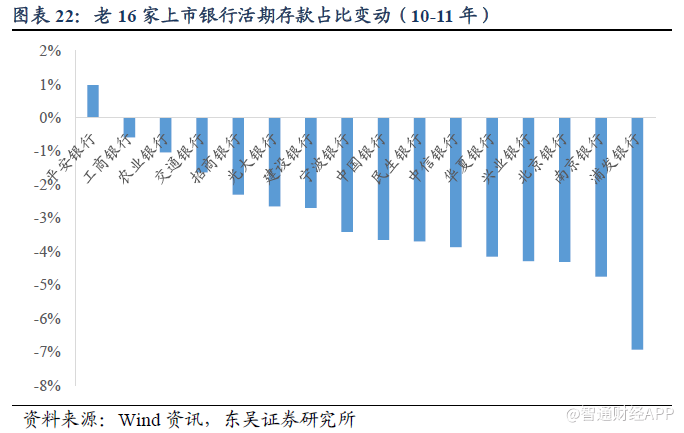

2.储户活期转定期趋势较为明显。加息周期三(10-11年)中,在活期存款利率仅提升14bps的情况下,6个月定期存款利率大幅提升132bps,部分储户将活期存款转向定期存款,导致大部分银行10-11年间活期存款占比也有所下降。国有大行由于客户基础稳健,粘性较强,除中行外,其余四家银行活期存款占比下降3pc以内;而股份行活期转定期趋势更为明显,活期存款占比下降3pc以上,浦发银行下降幅度接近7pc。

3.个股来看,存款客户基础稳固和对同业负债依赖度较低的银行在加息时仍占优。国有大行、招商、宁波等活期存款本身占比较高的银行客户基础稳固,粘性较强,其活期存款占比下降幅度也处于较低水平,成本优势仍比较明显。此外,国有大行,尤其是四大行,作为同业市场上的资金拆出方,对于同业负债的依赖程度较低,同业负债占比维持在10%左右的水平;股份行中招商和城商中宁波银行在加息过程中同业负债占比提升幅度较小或有所下降。招商银行10H同业负债占比为14%,股份行中占比较低,到12H占比仅提升3.45pc,提升幅度相对较小;而期间宁波银行同业负债占比大幅下降17pc,受益于负债端优势,净息差表现也相对较好。

当前时点,我们怎么看?

宏观经济企稳好转初期,预计未来板块行情仍将持续

当前经济处于企稳向好初期,25家上市银行的净利润增速也在底部回升,从16年的1.85%逐步上升至17年三季报的4.6%。在企业经营景气度较高的情况下,18年银行业业绩改善最值得关注的两个驱动因素为:1)资产质量改善:为行业逻辑,所有银行都将受益,只是时间早晚或力度不同;2)净息差:与各银行的客户结构、定价能力相关。

1.宏观经济企稳,企业盈利改善,银行资产质量企稳好转,带动业绩释放。17年经济发展呈现出良好的局面,GDP同比增长6.9%,增速比上年加快0.2pc;工业企业利润增长21%。企业偿付能力增强,支撑资产质量企稳向好。从老16家上市银行资产质量指标趋势来看,17年中不良率、关注类贷款占比、逾期贷款占比分别较去年同期下降3bps、41bps和49bps。18年政府工作报告中指出,GDP目标增长为6.5%左右;城镇新增就业1100万人以上,实现比较充分的就业。预计未来经济运行保持在合理区间、整体稳中向好,企业经营状况有望持续改善,银行资产质量进一步向好,利润增长提速。

2.“信贷需求旺盛+供给相对克制”促使贷款收益率提升,部分银行净息差有望走阔。在所有企业融资渠道中,除股权类融资方式以外,表外融资受到监管限制(17Q2至年末,信托贷款+委托贷款新增1.66万亿,同比少增6700亿;且18年以来持续净减少),债券发行利率相对较高,银行信贷作为最传统、且成本相对更低的方式,需求旺盛。而在额度限制,及利率上行预期下部分银行或主动调整投放节奏两方面因素作用下,供给相对克制,促使贷款收益率提升。负债端活期存款占比较高,客户结构稳定、资金来源稳定的银行有优势,净息差有望走阔。

若加息,存贷款定价能力强的银行将显著受益

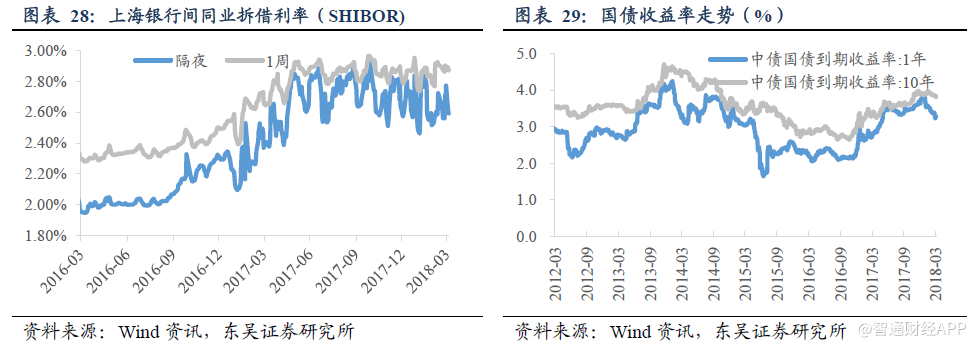

我们无法精准判断央行的货币政策操作,但从此前加息周期中银行的表现来看,可以肯定的是,未来若央行采取加息操作,将利好银行业息差改善。当前情况下,同业市场和债券市场利率较17年继续大幅上升空间有限,未来银行息差分化将更取决于贷款和存款端定价能力。

1.同业市场和债券市场利率继续大幅上行空间有限。17年,同业拆借利率(隔夜)与质押式回购加权平均利率分别较16年度平均值上升56bps和72bps,同业市场利率中枢已经大幅上移。2.国债收益率保持高位。17年底,1年期和10年期国债收益率分别接近3.7%和4%,持续创阶段性历史新高。近期虽有所下降,但仍处于相对较高的位置。预计未来即使央行加息,同业市场和债券市场利率继续在17年基础上上行的空间有限。

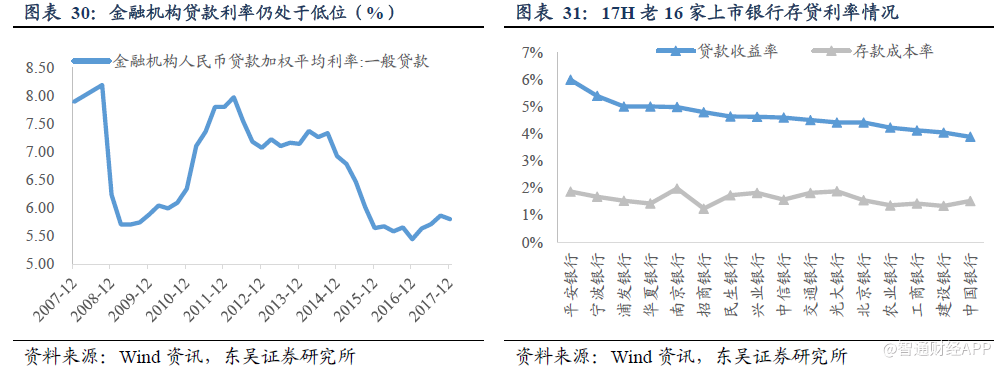

存贷款定价能力将是决定银行净息差的关键。1.贷款利率仍处于相对低位:在17年同业市场和债券市场利率中枢大幅上移的情况下,目前贷款利率仍处于相对低位。17年12月末,金融机构人民币一般贷款加权平均利率为5.8%,仍处于历史相对低点;且相比发行债券等其他融资方式来看,贷款成本也相对较低。2.行业存款竞争加剧:17年以来,同业存单纳入同业负债考核后,存款成负债规模增长的核心要素;此外,在银行存款向理财、货币基金转移的大方向下,存款的竞争压力不断加剧,成本上升。未来存贷款利率对于银行净息差的表现至关重要。分类来看,中小行负债来源中活期存款占比相对较低,存款成本相对较高。国有大行客户基础扎实,核心负债来源稳定,活期存款占比较高,成本优势明显。

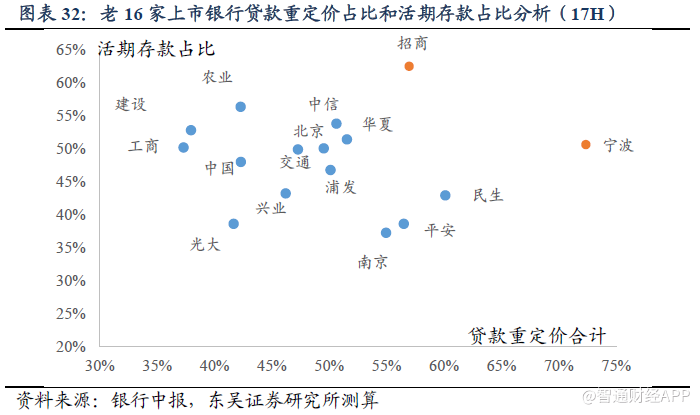

未来几年,招商银行和宁波银行的存贷款定价优势明显。贷款端可重定价贷款的比重和客户结构,存款端活期存款占比将是决定加息周期中存贷款定价能力的关键;其中,重定价贷款占比主要影响贷款收益率改善的速度,而客户结构主要影响贷款收益率提升的幅度。17年中报,招商和宁波银行的存贷利差分别为3.56%和3.72%,处于老16家上市银行前列。且从上述三个维度来看,两家银行的存贷款定价优势明显。

1.重定价贷款占比,宁波银行的重定价贷款占比为72.38%,为老16家上市银行最高;招商银行的重定价贷款占比接近56.96%,也处于股份行中领先水平。在利率上行的情况下,有望较快完成重定价,贷款收益率可率先提升。2.客户结构,招商银行零售业务突出,宁波银行以服务中小企业为主,贷款端定价能力较强,加息周期下贷款收益率提升幅度较大。3.活期存款占比,招商银行的活期存款占比最高,高达62.42%,17H存款成本仅为1.24%,为老16家上市银行最低。宁波银行的活期存款占比为50.56%,高于可比银行,存款端成本优势也较为明显。在三次加息周期中,两家银行也表现较好,预计未来若央行加息,将显著受益,净息差或将获得较大提升。(编辑:庄禾晴)