本文来自申万宏源研报《赛道升级——光学零组件行业展望》,分析师为李欣伟。

智通财经APP获悉,申万宏源发布研报称,随着智能手机出货量提升,双摄渗透率提升以及像素升级(需要更多镜片),光学组件需求强劲增长。预计从2018年起3D感测镜头渗透率将会持续提升。因此,机构对光学行业维持超配评级,在国内零组件厂商中,首选舜宇光学(02382)及瑞声科技(02018)。

双摄渗透率。智能手机中双摄设计将会越来越普遍。预计2017年双摄渗透率大约为17%。伴随中端手机逐步采用相关设计,未来双摄渗透率仍将不断提升。如今双摄模组已能实现2倍光学变焦。华为在今年上半年将发布的手机将会实现3倍光学变焦。

像素升级。共支架式摄像头设计使得成像效果有较大提升。未来手机厂商仍会持续提升像素。如今,多数手机采用5P设计,其像素能达到1300万。未来像素升级趋势仍将持续,例如采用6P甚至7P设计。仅国产手机像素升级将带来每月约4000万新增镜头需求。混合式镜头也是一大看点。

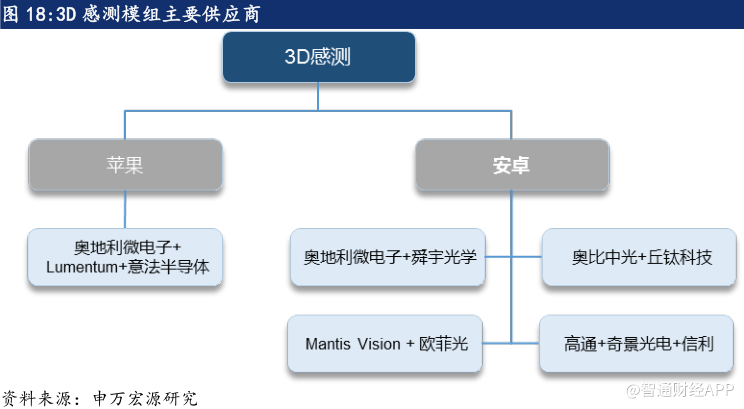

3D探测模组渗透率。预计从2018年起,安卓阵营将跟随苹果(iPhoneX)的设计,会逐步采用3D探测模组。考虑到较高的技术壁垒,短期内安卓阵营很难采用3D设计。但2018年安卓阵营将应用3D感应模组,2019年将会大规模普及。考虑到与奥地利微电子的合作以及过去的研发优势,舜宇光学将在未来拿到最多的3D探测模组份额。预计3D探测模组成本可能和如今双摄成本一致。目前舜宇和奥地利微电子是唯一能给安卓阵营提供3D感应模组全套方案的供应商。

行业集中度提升。考虑到未来手机市场出货量提升,双摄渗透率提升,3D探测模组应用及高像素需求,未来镜头增长可期。根据申万宏源的预测,国内前四大手机厂商在18年整体出货量同比增速将低于15%,而镜头产能消耗率仍然会同比增长约49.7%。投资者担忧如今产能扩张会导致供需关系恶化及价格下滑,但未来镜头增长会使得各家厂商的产能利用率仍然维持高位。与此同时,某些厂商低毛利策略可能会抑制龙头公司毛利扩张。预计未来技术壁垒将持续提升,毛利收缩使得小厂商将逐步退出相关市场。预期行业集中度还将持续提升。

超配光学零组件股票。在港股市场,申万宏源首选舜宇光学(02382),由于其光学收入占比最高。同时也推荐瑞声科技(02018),主要由于其技术优势以及苹果供应链地位。而丘钛科技(01478)的模组类业务也将受益于此轮光学升级。预计光学行业在未来会跑赢恒生中国企业指数。

赛道升级

伴随强劲的光学组件需求增长,预计未来智能手机镜头市场将持续增长,主要增长动能来源于手机出货量提升(尽管增速放缓),双摄渗透率提升以及像素升级(需要更多镜片)。苹果于2017年推出搭载深度感知3D探测模组的iPhoneX。随着安卓手机厂商的跟进,从2018年起3D感测镜头渗透率将会持续提升。

摄像头模组

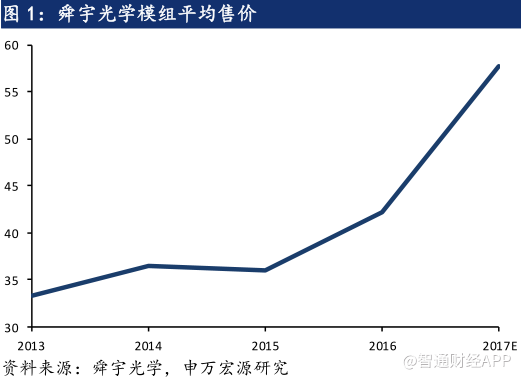

即使在中国智能手机出货量增速放缓(IDC估计2017年出货量同比增速从2014年的27.8%降至2.4%)的背景下,国内摄像头模组市场持续高速增长,归功于光学模组平均售价加速上扬,根据申万宏源对舜宇光学摄像头模组的预测,其平均售价的同比增速从2014年的9.3%升至2017年的36.7%。

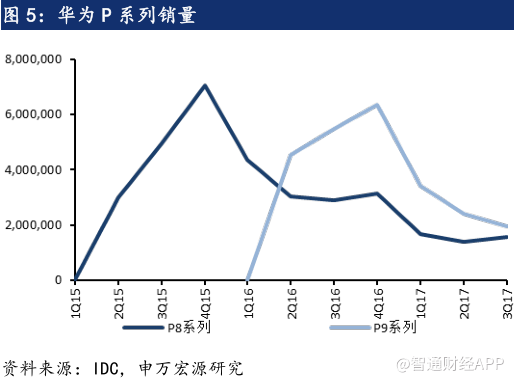

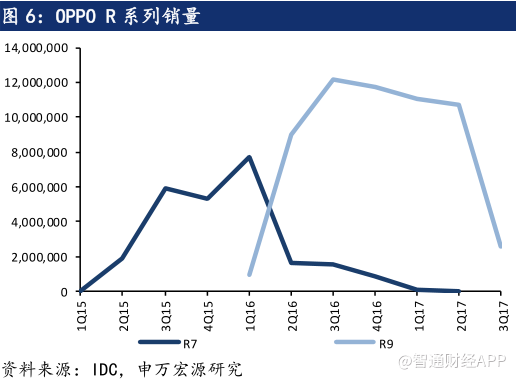

国内厂商华为的中高端手机P9和OPPO的R9均主打强大的照相技术,P9和R9上市后,这两家厂商的智能手机出货量大幅增长,表明在国内中端智能手机市场,卓越的照相功能具有举足轻重的地位。

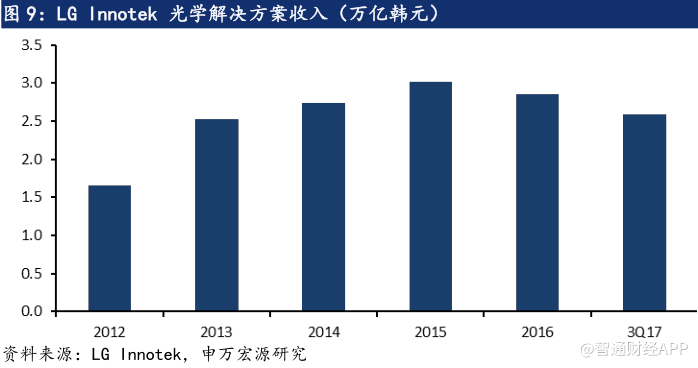

由于高端摄像头组件需求旺盛,手机厂商的光学组件成本快速攀升,占总材料成本的比重增加。虽然摄像头模组成本仅占iPhone7材料成本的6.5%,该比例在iPhoneX中升至12.0%。近年来,苹果主要摄像头模组供应商之一LGInnotek(011070:KS)的光学解决方案业务收入加速增长。

智能手机摄像头硬件目前的画质效果已接近普通数码相机,意味着新技术突破的空间不大,继续升级只能通过扩大感光元件的体积或增加镜片数量来实现,这均会增加摄像头模组的尺寸,与智能手机另一大设计要领,即机身纤薄相悖。

与单摄相比,双摄模组加上软件算法可显著增强画质,并引入变焦等更强大的照相功能。预计双摄模组在智能手机设计中的渗透率将逐步提高。

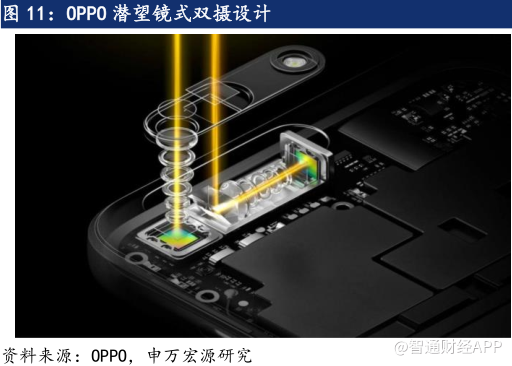

申万宏源通过与投资者交流了解到他们担心光学技术的进步可能已经到顶,但在2017年世界移动通信大会上,国内手机厂商OPPO发布了潜望镜式光学变焦解决方案,采用潜望镜式结构(置于手机上部,无损纤薄的机身设计),实现3倍光学变焦,在第二个摄像头的加持下,总变焦倍数达到5倍。同时,已曝光的华为新机设计图显示,这款2018年上半年即将上市的P系列新机将配备三摄模组,采用三个拍摄角度不同的摄像头。

除了光学变焦上的突破,智能手机厂商还广泛应用更薄、结构更紧密的摄像头模组。随着全面屏在主流智能手机厂商中的渗透率不断提高,机身内部的零部件空间越发狭小,需要更薄更小的摄像头模组。

双摄模组解决方案倾向于使用COB封装(大部分为安卓手机厂商使用)、MOB或MOC封装技术。COB成本效益高,但体积大,而MOB/MOC封装技术体积小,但成本更高。MOB/MOC封装基座的体积较COB封装的缩小幅度高达11.4%/22.2%。MOB/MOC封装的性能也更强,大幅降低出错率,增加基座强度。

近年来MOB封装模组在智能手机中的占比逐步提高,但全球模组供应大厂欧菲光透露目前其MOC产品出货量仍较低,表明MOC解决方案的应用率依然不高。基于当前的出货量,小型模组公司产能基本被闲置,导致光电零部件供应商光宝科技市场份额流失。随着智能手机厂商陆续加入全面屏阵营,压缩内部零部件空间,未来采用MOC封装技术的小体积模组将逐步走俏。

3D感测模组

2017年10月发布的iPhoneX搭载苹果深度感知3D探测模组,以实现人脸识别功能。此后,多家智能手机厂商开始研发3D感测模组。2017年11月华为开发的外接3D感测模组亮相,这标志着安卓阵营或将于2018年推出配备3D感测模组的手机。

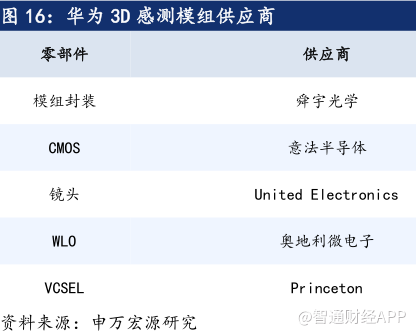

华为将于2018年下半年推出的Mate系列新机将配备由电子零部件供应商奥地利微电子(AMS:SW)和舜宇光学提供的3D感测模组,而小米可能在新机上采用集成电路厂商奇景光电(HIMX:US)和电子零部件供应商信利国际(00732)提供的解决方案,预计于2018年上半年上市。

目前,3D感测市场由四大业者主导。

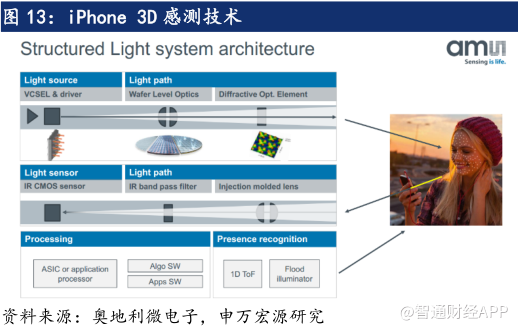

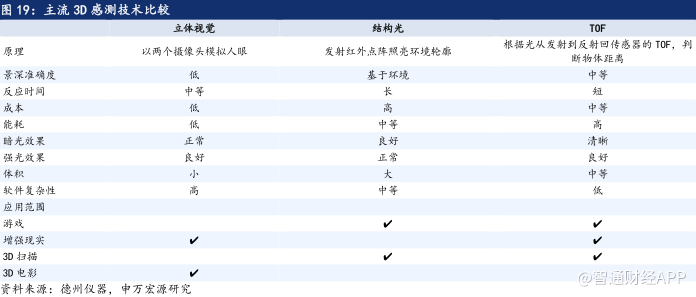

苹果的深度感知3D扫描技术是根据“结构光”来构建3D图像(在其他角度收集光信号的变化),在计算景深方面有所不足。另一种业内普遍预期适合开发更先进的3D扫描应用(不仅限于面部识别)的是TOF,即计算光从发射到反射回传感器的TOF,判断物体距离。德州仪器比较两种方法后认为,TOF技术不仅能在更短的时间,以更低的成本获得更准确的景深数据,其在不同的光线条件下均能达到更好的效果,且对复杂的配套软件依赖度低。尽管如此,TOF模组的能耗可能更高,体积也大于结构光模组。

手机后摄像头的尺寸要求不如前摄像头那么严格,“主动式立体”3D感测技术的市场关注度较高,该技术运用双摄模组加上投射器,实现远距离3D成像。但该技术仍处于开发初期。

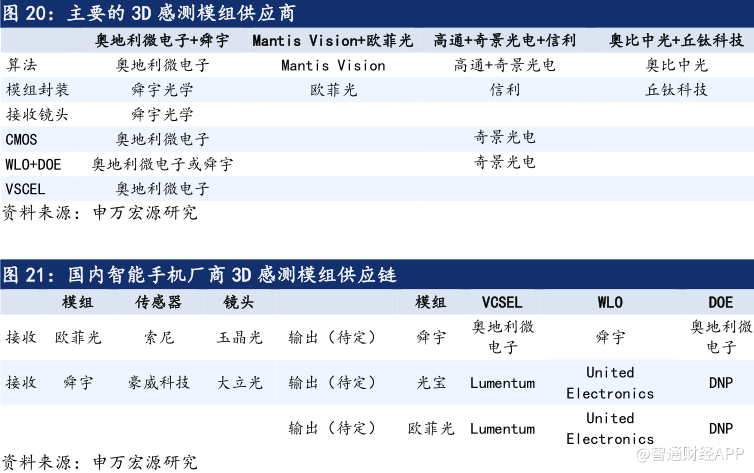

舜宇光学是目前唯一向电脑制造商联想(00992)和华硕供应3D传感器的国内企业,也是唯一具有结构光3D传感器开发经验的公司。

申万宏源认为大型安卓手机厂商需要全套3D感测模组解决方案,因为其缺少研发3D感测软硬件的能力,完全依赖零部件供应商。舜宇光学和奥地利微电子于2017年11月宣布合作,计划将图像处理算法和模组封装解决方案结合在一起。

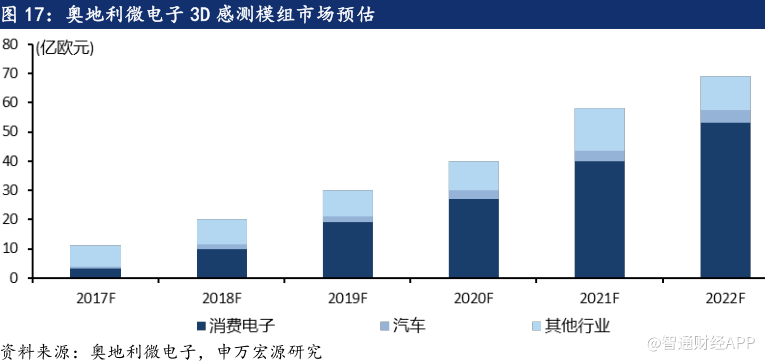

苹果iPhone搭载双摄后大受欢迎,促使安卓手机厂商逐步普及双摄模组的情况与3D感测市场相类比,预计3D感测模组在智能手机中的渗透率将与双摄类似。2017年iPhoneX上市后,2018年3D感测模组将占所有智能手机出货量(2500万台)的约5%,2019年快速升至约15%,此后将成为智能手机的标配。奥地利微电子预计未来5年全球3D感测市场规模将增长7倍,其“消费者市场”业务收入将年复合增长74%。

假设设计人员在手机背面将更青睐售价高、远距离且体积更大的3D感测模组,而正面3D感测模组(主要用于脸部识别)或将维持相对近距离和低价配置。奥地利微电子和Lumentum强劲的收入增长预期预示智能手机厂商计划采用后置3D感测模组。

鉴于仅有少数国内厂商开展3D感测软件研发,大部分厂商须购买包含算法和硬件的全套解决方案。预计安卓手机厂商3D感测模组的最终材料成本将不低于20美元,与标准双摄模组的材料成本相同。与之相对,苹果拥有独立开发的处理算法,仅需采购硬件,其3D感测模组成本将更低。

3D感测与镜头融合

为减小光学摄像头模组体积,预计未来零部件厂商可能将把前摄像头和3D感测组件结合到同一模组中。

目前核心技术难题之一是两个产品的快门技术不同,摄像头模组通常使用卷帘快门(感光元件从上到下逐行曝光),3D感测模组需使用全局快门(整幅图片在同一时间曝光)。在使用卷帘快门的情况下,从感光元件首行曝光到最后一行曝光之间有时差(仅微秒差距,画质无明显差别),这在3D感测组件测量光反射时会产生问题。该问题在技术上可以解决,奇景光电正在开发使用卷帘快门的3D感测组件。

受制于高技术壁垒和大额资本支出需求,预计小型模组厂将被迫退出市场,行业集中度将逐步提高。整体CCM市场进入门槛仍较低,导致利润率极低,因而预计行业将进入整合。根据上市CCM厂商的数据,即使一线厂商的模组生产毛利率也仅有约10%,净利率更是低于5%。

基于历史经验,预计若模组价格年均下滑约20%,未来大量模组厂商将退出市场。即使在技术要求较高的子行业,每一次光学技术转移或升级,现有市场领导者(指具有尖端技术工艺、生产效率高的公司)可超越其他业者。随着模组设计更趋紧凑,双摄模组应用愈发广泛以及3D感测模组渗透率持续攀升,模组行业的准入门槛将提高,在利润率方面,一线光学零部件企业与小型同业的差距将日趋扩大。

镜头市场展望

镜头市场将持续增长,增长动能主要来自普通镜头的需求增加以及3D感测模组带来的增量镜头需求。

对于普通镜头而言,越来越多的智能手机采用双摄设计将是镜头需求增长的一大动力,同时手机厂商在新机型中采用更先进的技术配置将抬高镜头的平均售价。2015年以来智能手机摄像头像素升级的趋势日益明显。根据调查,2015年大部分国产及韩国手机品牌的前摄像头像素低于800万,而2017年Vivo和Oppo采用5P甚至6P镜头,使前摄像头的像素最高可达2000万。

基于四大国产手机厂商华为、Oppo、Vivo和小米的数据,估计2016年国内镜头需求同比增长71.2%至11亿,2017年同比增长49.8%至16亿。然而这四家厂商的智能手机出货量2016年仅同比增长42.6%至3.696亿台,2017年同比增长24.5%至4.601亿台。

假设2018年上述四家国内厂商的手机出货量同比增长12.72%至5.186亿台(基于华为和小米同比增长15%,OPPO和Vivo同比增长10%的保守预估),双摄模组渗透率提高20个百分点至30%,镜头像素升级20%以满足高像素解决方案的需求,预计2018年镜头总需求将同比增长47.5%。

在普通镜头需求的基础上,增量需求将源自更多厂商在手机设计中加入3D感测组件。虽然这一趋势难以对2018年的镜头需求产生重大影响,假设2019年将有15%的安卓手机配备3D感测功能。

在初期阶段,这或将对手机厂商的利润率造成不利影响,玉晶光2017年3季度毛利率低于预期,归结于3D感测镜头产量增加,而该产品的良率较低。这也表明未来产品升级趋势明显。

2017年3D感测镜头需求量为3000-5000万,2018年升至1.5亿。市场上就瑞声科技和大立光即将投产的镜头产能是否会挤压舜宇光学的市场份额抱有疑虑。但鉴于2018年镜头消费量将同比增长47%,这不是大问题。舜宇光学约40%的镜头供应给韩国客户,申万宏源预计未来公司在向韩国及国内客户供货时将增加高端产品产量。

另一个障碍是开发混合式镜头(指由塑料镜片和玻璃镜片组成的镜头,塑料镜片可提供更高像素,玻璃镜片带来更大光圈),有助于3D成像和摄像头组件的深度融合。目前只有LG电子在手机设计中加入该技术,其LGV30手机采用舜宇光学开发的混合式镜头解决方案。2018年Vivo和华为或将在一或两款机型中尝试混合式镜头,尽管两家公司均未确认新机开发情况。另外,2018年苹果采用混合式镜头的可能性不大,因为苹果供应商瑞声科技(苹果供应链中唯一的混合式镜头厂商)的混合式镜头产能2018年将达1000万/月,而苹果的月需求量可能超过4000万。

目前6P镜头的像素约为2000万,基本满足大部分普通智能手机用户的需求。但为改善在不同明暗度下的成像效果,镜头厂商需扩大摄像头光圈,这就需要使用玻塑混合式镜头。由于玻璃镜片比塑料镜片重,自动对焦(通过音圈马达移动镜片位置实现对焦)组件对含有一或两片以上玻璃镜片的摄像头而言是一大技术难题。由于前摄像头主要用于近距离自拍,对像素要求不高,但需适应不同光线,混合式镜头有望率先应用于前摄像头设计中。

主要镜头供应商大立光、玉晶光和舜宇光学均加码7P镜头设计。虽然目前无法确定智能手机厂商会更青睐混合式镜头,还是7P镜头,或者是其他技术,但未来产品配置升级必将带动智能手机摄像头市场持续增长。尽管目前尚无法比较混合式镜头模组和7P镜头模组的优劣,若混合式镜头成为智能手机摄像头的主流设计,则瑞声科技将是最大赢家,有望夺取大立光的市场份额,因为后者并无混合式镜头产能,而且这一改变很可能应用于以大立光为主要供应商的高端旗舰手机。相反,若大部分手机厂商倾向于7P镜头模组,大立光和舜宇光学将获益,而瑞声科技可将混合式镜头产能转移至生产3D感测模组。

超配光学零组件股票

鉴于光学组件技术不断突破,申万宏源对该板块估值持乐观态度。考虑到智能手机出货量增速触顶及厂商加强对材料成本的控制,预计全球智能手机市场规模将基本保持稳定。但在智能手机市场中,随着越来越多的手机厂商选用高端镜头组件,并加入双摄及3D感测功能,光学组件板块将持续增长。

尽管2014-17年全球智能手机市场同比增速降至约10%,但同期大立光镜头业务和舜宇光学模组业务收入仍持续高增长。

在智能手机供应链中,光学组件是最具成长潜力的子行业,其收入增速有望超过其他板块,利润率将持续攀升,且受益于高技术壁垒。值得注意的是,光学组件个股的净资产收益率在智能手机整机和供应链中位居前列。申万宏源的首选股为舜宇光学,公司光学组件收入占比较高,也看好瑞声科技和丘钛科技。

(编辑:王梦艳)