本文来自中国银河国际的研报《瑞声科技(02018):四季度业绩已成过去,新业务发展将推动进一步重新估值》,作者为布家杰。

瑞声科技(02018)主要设计、开发和制造各种微型组件,声学领域方面包括扬声器、接收器和麦克风,移动设备包括智能手机、平板电脑、可穿戴设备、超极本、笔记本电脑和电子书阅读器等。

智通财经APP获悉,中国银河国际发表研报称,尽管瑞声科技第四季业绩略低于预期,但仍对公司抱持乐观看法,因预期市场对全球手机出货量放缓的忧虑已某程度反映于股价上。

银河国际认为,如果公司在透镜技术方面取得重大突破(该技术相对传统技术具有优势),那么市场很可能会对公司重新估值。在多只手机零部件股中,投资者仍会追捧领先的高端零部件制造商,因为其盈利能力更加稳定,苹果和中国品牌的智能手机进行规格升级,其研发能力较强大。

银河国际表示,瑞声科技接下来催化剂颇多,如:公布2018年第一季业绩,从一名大型中国客户取得混合镜头解决方案的订单,有更多关于新产品开发的细节。

第四季利润略低于市场预期

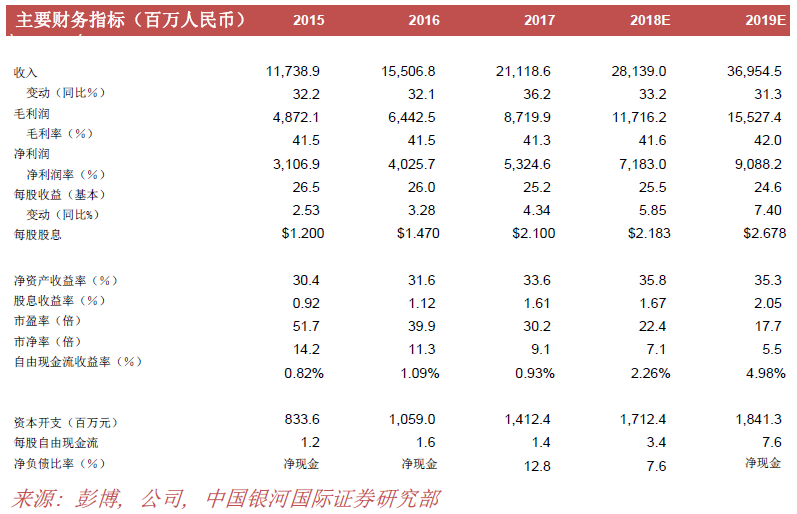

瑞声科技2017年第四季营业额较2016年第四季的53.73亿元人民币同比增加25%至71.51亿元人民币(较2017年第三季的53.236亿元人民币环比增长34%),公司2017年第四季营业额较市场预期高3.3%。

公司净利润同比增长17%,环比上涨34%,从2016年第四季的15.71亿元人民币和2017年第三季的13.66亿元人民币增加到2017年第四季的18.32亿元人民币。

银河国际表示,瑞声科技2017年第四季业绩较市场预期低2.1%,但高于该行的预期。2017年第四季业绩低于预期是由于注销了过时的设备和库存。2017年,公司实现收入211.2亿元人民币,同比增长36%,高于市场共识预测的209.4亿元人民币。2017年纯利为53.2亿元人民币,同比增长32%,并略低于市场共识预测的53.9亿元人民币。公司2017年毛利率为41.3%,与2016年相若。

瑞声科技建议派发末期股息每股1.70港元(2016年:1.17港元)。连同中期股息每股0.40港元,全年股息将为每股2.10港元(2016年:1.47港元),同比上升43%。瑞声的声学业务销售额在2017年同比增长20%至95.8亿人民币,占总销售额的46.2%。无线射频结构件业务及触控马达业务收入同比增长51%至104.96亿元人民币,占总营业额49%,超过声学业务。

声学业务的毛利率在2017年收缩4.7个百分点至40.8%,无线射频结构件业务及触控马达业务毛利率提高3.5个百分点至43.6%。由于出货量增长,MEMS业务的营业额同比增长58%。MEMS业务的毛利率从2016年的8.8%提高至22.4%。

光学业务仍是焦点

在2017年第四季业绩电话会议上,光学业务仍是焦点,但市场也对公司的其他增长动力感兴趣,如5G-RF和MEMS。

公司管理层重申其镜头业务路线图、策略和产能计划,银河国际认为这应该使市场有更清晰的概念。瑞声证实了公司在智能手机出货量放缓之下仍能通过现有业务推出新产品和新平台,并实现稳健增长。5G-RF及相关材料将为公司创造长远增长动力。

在光学业务,公司通过销售塑料镜片产生收入。但光学业务在2017年后期才开始营业,因此其销售额占总营业额的比重很低。管理层指出,其他分部(主要为光学)销售额达1.96亿元人民币。

管理层解释指,销售主要是5P产品,当中涉及约4000万套塑料镜片,平均售价为4.3元人民币。

从目前的订单来看,2000万塑料镜片产能将在未来2-3个月得到充分利用。由于效率提高,光学分部的利润率不断上升。与潜在客户讨论采用WLG的情况。

管理层指出,混合镜头(WLG)的发展正在顺利进行,市场对此有浓厚兴趣。瑞声科技的镜头业务将主要集中在晶圆级玻璃(WLG)的混合镜头解决方案上,并将专注于6P和7P。WLG产能为500万片。公司正在与潜在客户讨论采用WLG的情况。

WLG是瑞声科技一个重要的技术平台,具有独特的混合透镜设计性能,在图像质量和性能方面均有创新,并且必将成为重要趋势。其有良好的特性,如更好的反射指数和更好的配对控制(对比现有移动应用),这可能使其用于非移动应用中,并为公司的光学业务提供增长机会。

混合透镜解决方案的出货量将在第二季或第三季开始,到2018年底,500万片混合透镜产能应会得到充分利用。资本开支主要用于光纤市场。混合镜头组在3D感测应用方

面具有热稳定性的优势

混合镜头设计还提供了很高的摄影成像质量,例如大光圈。管理层重申,鉴于WLG进行批量生产,WLG将对镜片业务造成影响,并降低生产成本。根据管理层所指,在WLG工序中,光学图像的质量明显改善,成本亦低得多。MEMS业务方面,尽管其规模较小,但其在2017年下半年强劲复苏。管理层解释指,数字ASIC芯片将在2018年和2019年被广泛应用。2017年,公司与行业领先者交流知识产权,MEM模具由内部进行生产,因此提升了瑞声科技的研发能力。公司致力于成为MEMS麦克风领域的行业领导者。

5G带来的机会

公司管理层认为,5G将带来巨大的机会,公司正在物色与5G-RF相关的不同机会,例如开关。公司应会开发一项集成能力解决方案,可以为5G天线组合不同类型的组件。

公司计划用5-8年的时间积累所需的技术和材料,以抓住5G投资的增长机遇。尽管竞争日益激烈,管理层仍指引声学业务将实现两位数的增长。管理层还预期,其新型超线性结构(SLS)声学平台能够推动其声学产品的平均售价上涨。

瑞声管理层重申,预计2018年公司的营业额同比增长率将超过25%。

(编辑:胡敏)