当前A股市场处于震荡整固状态,从指数的量价表现看,市场风险偏好相对承压运行;而我们整理研究发现,近期A股呈现出六大交易特征,其中不乏结构性亮点,一些积极的变化已有所体现。

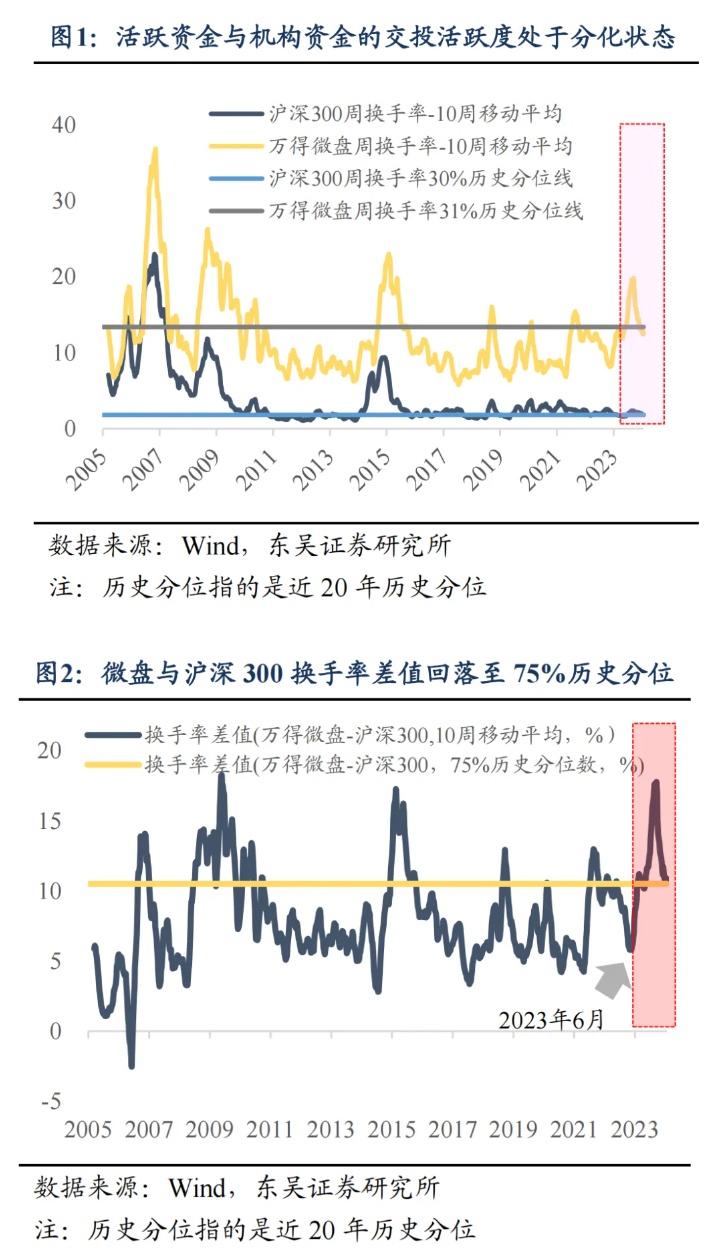

特征一:活跃资金与机构交投活跃度的分化程度不断收敛。

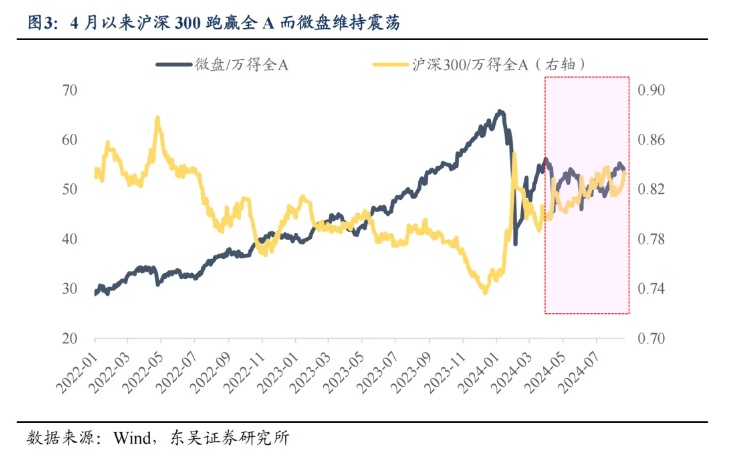

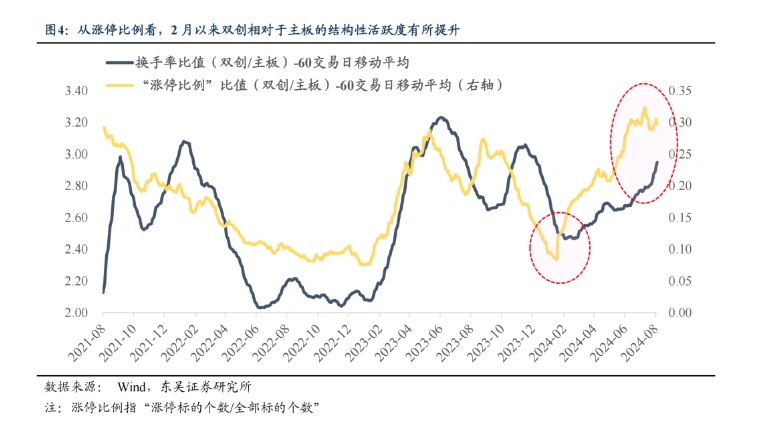

以指数周换手率(10周移动平均值,下同)观测资金交投活跃度,静态角度看,我们发现以机构为投资主体的沪深300交投活跃度目前处于近20年30%左右分位区间,而以活跃资金(包括部分杠杆资金、量化资金、游资、散户等,下同)为参与主体的万得微盘指数交投活跃度目前处于近20年70%左右分位区间,即活跃资金与机构资金的交投热情分化程度较为明显;但若动态来看,2021年“核心资产”松动后,市场风格不断向小市值倾斜,其中沪深300与微盘指数换手率之差自去年6月下旬起显著走扩;而今年4月中旬“新国九条”发布、引导市场扶优限劣、优化资源配置,大小市值的换手率差异趋势性收敛,目前已经回落至近20年75%左右位置,即活跃资金与机构资金交投活跃度的分化程度已经开始均值回归。对应到股价端体现为,过去2年持续跑输大盘的沪深300在4月以来获得稳定超额,而在过去2年中大幅跑赢全A的微盘指数则在近4个月内呈现出波动性收敛、相对大盘震荡运行的特征。

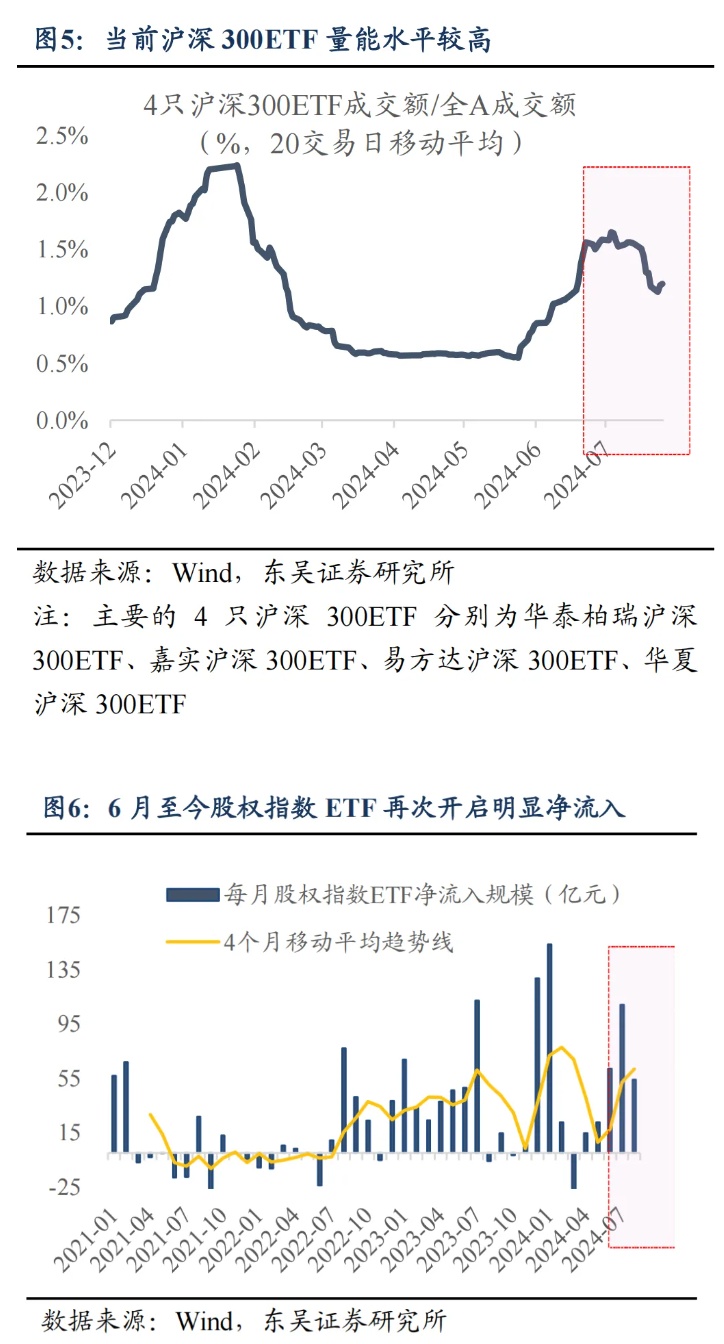

特征二:2月以来活跃资金对涨停机会的挖掘由主板逐渐向双创倾斜,目前双创板块局部交投活跃度较强、已先于指数修复。

“涨停比例”(指涨停标的数量占板块全部标的数量的百分比,下同)可以反映出活跃资金寻找涨停机会的积极性,从局部展现市场的做多意愿。通过日频交易数据,我们发现双创与主板“涨停比例”(指涨停标的数量占板块全部标的数量的比例,下同)之比自2月上旬起震荡提升,并于7月起进入近3年相对高位区间波动;而双创与主板换手率之比自3月中旬开始向上修复,这可能意味着,从“涨停意愿”和“交投活跃度”看,双创板块均展现出较主板更为积极的边际变化。同时我们发现,尽管双创和全A指数仍在磨底,但双创板块的“涨停比例”已经率先企稳反弹,即在当前指数和流动性相对承压的情形下,资金依然愿意尝试寻找并参与结构性赚钱机会。

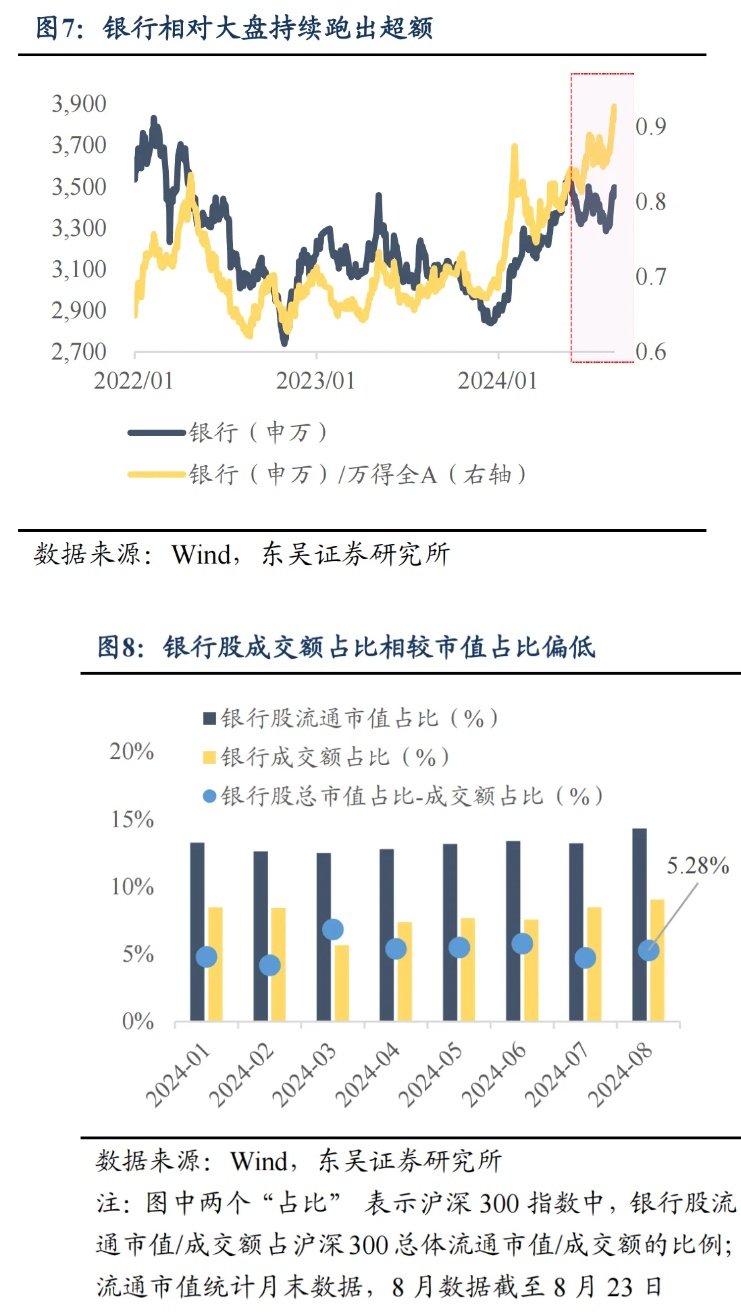

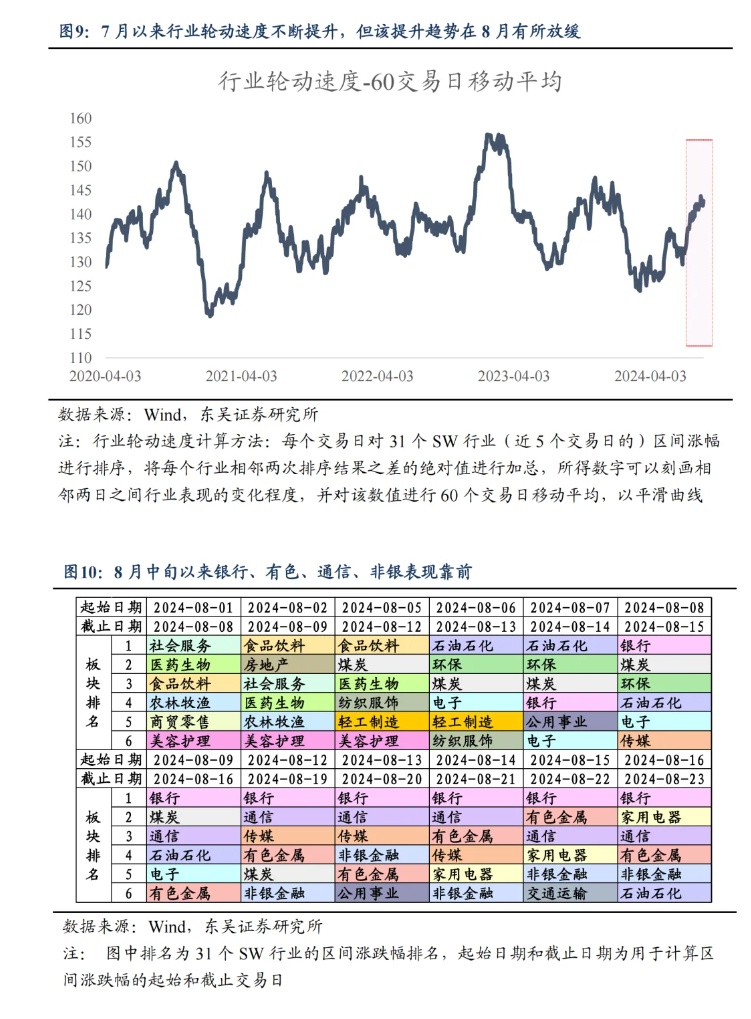

特征三:6月以来,以股权指数ETF为代表的被动基金再次开启大规模净流入。

我们曾在6月30日报告《年初以来 ETF 流入的节奏、结构和对定价权的影响》中提到,ETF 资金是今年 A 股市场的重要增量资金,其“高抛低吸”的特征起到重要的“市场稳定器”作用,同时我们亦提出“若板块成交额占比明显低于市值占比,则少量资金就能对板块形成有效拉动”,而沪深300指数重仓的银行股满足上述特征,故ETF资金的流入是银行板块取得超额的重要因素。我们观察到,股权指数ETF净流入高峰发生在去年12月和今年1月,2月起其净流入规模一度收窄甚至转负;但6月起随着大盘的震荡整固,股权指数ETF再次开启大规模净流入(其中6/7/8月分别净流入62/109/53亿,8月数据截至8月23日), 四只代表性沪深300ETF基金重新持续异动放量,即指数型被动基金正在积极“做多”A股。同时我们观察到,在沪深300成分股中,近4个月银行股总市值占比高于流通市值占比的差值基本保持稳定,这意味着重仓银行股的被动基金的放量流入依然是银行板块相对全A持续跑出超额的原因之一。

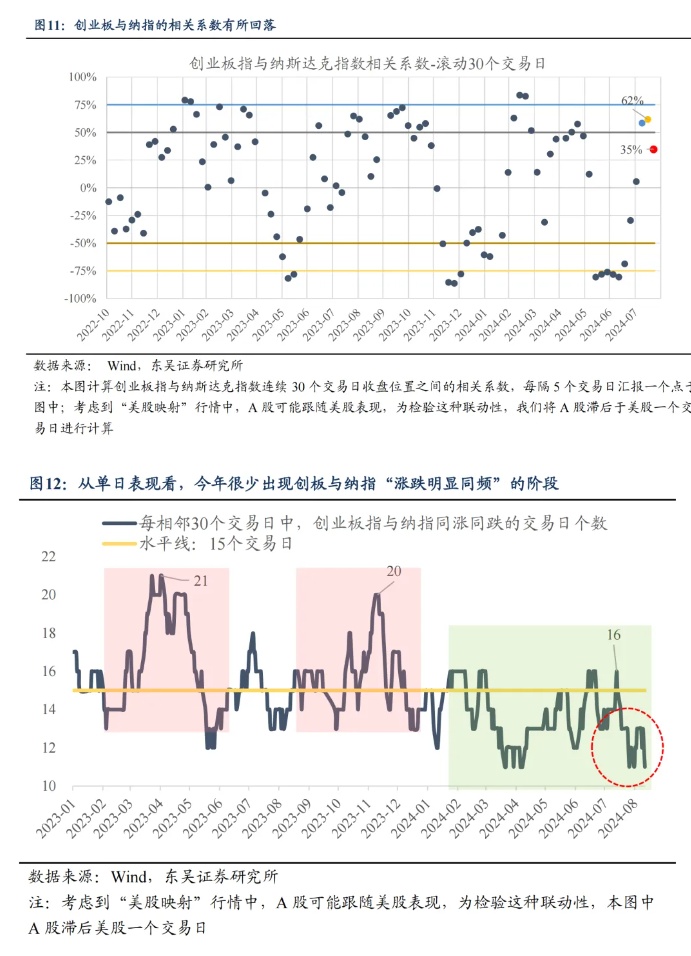

特征四:6月下旬以来,A股行业轮动速度明显提升,但提速趋势在8月迎来放缓。

6月下旬起,全A进入存量盘整状态,以SW行业排名变动幅度之和刻画的市场行业轮动指数(即相邻两个交易日之间,全部SW行业近5日区间涨幅排名变动的绝对值加总)出现快速上涨,资金对于板块选择的共识度不足导致市场主线相对模糊,呈现出多板块轮动表现的特征;而8月以来,上述轮动状态并没有进一步加速,行业轮动指数上行趋势放缓,这可能意味着资金对于板块的分歧程度有所收敛,8月中旬起,市场整体呈现出“银行、有色、通信、非银”涨幅相对靠前的局面。

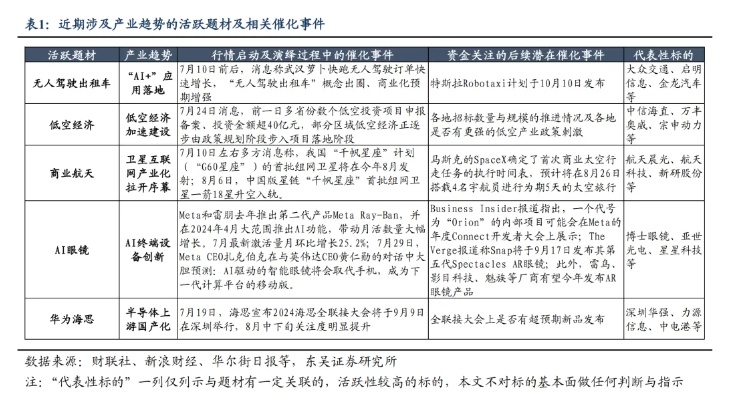

特征五:中美科技板块的“联动性”边际趋弱。

2022年末ChatGPT出圈后,A股以AI为代表的科技板块时常与美股以NV为代表的科技巨头表现出一定的联动特征,体现为“科技映射”行情的活跃。我们试图用两种方法衡量不同阶段A股与美股“涨跌同频”的程度:第一种方法是观察相邻30个交易日中,创业板指与纳指“同涨同跌”的交易日个数(将创业板指滞后一个交易日),发现二者联动性最强的阶段发生于2023年的4月和11月,而今年以来中、美科技股的“同涨同跌”现象并不明显,且8月以来进一步弱化;第二种方法是计算相邻30个交易日创业板指与纳指收盘价的相关系数(依然将创业板指滞后一个交易日),该数值波动性较大,曾在2023年2月与今年3月密集落在高于75%区间,7月下旬以来基本活跃在(-75%,+75%)区间内,相关性并不强。以上数据或表明,中美科技行情可能正在逐渐“脱敏”,目前A股以创业板为代表的科技板块受“美股映射”的影响趋弱,行情独立性有所提升。

特征六:资金积极交易产业趋势。

7月以来,尽管大盘并未放量,且“主题交易”属性较强的小市值指数整体处于跑输全A的状态,但市场中结构性交易热点并未“缺席”,在一系列产业事件的催化下,“无人驾驶出租车”、“低空经济”、“商业航天”,以及“AI眼镜”、“华为海思”等相继活跃表现,其背后折射的是资金对于前沿产业变化的密切关注与积极参与。如“萝卜快跑”走红的背后是“AI+”应用的落地与自动驾驶的商用机遇出现;低空经济投资项目密集申报备案,意味着部分区域低空经济的发展已逐渐由政策规划阶段步入项目落地阶段;“G60星座”首批组网卫星的成功发射拉开了我国卫星互联网产业化发展的序幕;“Ray-Ban”眼镜月活高增,其背后是AI终端交互设备的革新或已正在路上;华为海思将首次举行较大规模的“全联接大会”、被业内视为新品发布和加速的信号,折射出半导体上游环节的国产创新明显提速。我们认为上述题材的轮动活跃并不是一种单纯的“资金面炒作”行为,这一方面意味着指数存量震荡环境下,活跃资金主体正在积极寻找弹性机会,风险偏好并不弱;另一方面体现出投资者对于前沿产业趋势的高度关注和较强的参与意愿。

总结而言,我们发现近期A股呈现出六大交易特征,分别为:1)活跃资金与机构交投活跃度的分化程度不断收敛;2)活跃资金对涨停机会的挖掘由主板逐渐向双创倾斜;3)以股权指数ETF为代表的被动基金再次开启大规模净流入;4) A股行业轮动的提速趋势在8月迎来放缓;5)中美科技行情出现“脱敏”迹象;6)资金对于前沿产业趋势的参与较为积极。我们认为,尽管指数流动性环境仍然相对承压,但市场中结构性亮点较多,且积极的边际变化正在累积。向后看,一方面8月下旬为中报密集披露期,考虑到指数震荡期间部分个股出现了脱离基本面的调整,继而拥有了基于业绩确定性和中期基本面的股价修正机会,建议持续关注景气扎实的细分;另一方面周五晚鲍威尔在全球央行年会上的发言释放出较为明确的鸽派信号,降息窗口即将打开,建议关注受益于美元利率下行的科技成长分支,如人工智能(大模型、算力、自动驾驶、AI智能终端等)、新质成产力(低空经济、商业航天等)、自主可控(半导体、数控机床、工业软件、新材料等)、创新药等方向。

风险提示:国内经济复苏速度不及预期;海外通胀及原油扰动下降息节奏不及预期;地缘政治风险;数据披露口径、计算方法存在差异

本文转载自东吴策略陈刚团队,智通财经编辑:陈雯芳。