本文选自“中原证券”。

随着经济全球化的加强,各国股票市场都不是独立运行的个体,呈现出同涨同跌的联动性。从 2001 年中国加入 WTO 改革开放后,我国对外贸易日益频繁,与各国经济联系不断增强,在我国境内注册发展的企业也在香港市场和美国市场上市,更随着资本市场改革开放的重要节点如股权分置改革,QFII、陆股通的政策陆续推出,和 A 股被正式纳入 MSCI 指数等,中国资 本市场不再是封闭的独立运行系统,与国际市场的联动性愈加明显。本文主要就 A 股、港股和 美股相互间的联动性进行研究。

A 股与港股美股具有联动性

市场化促进 A 股与恒生标普联动性增强

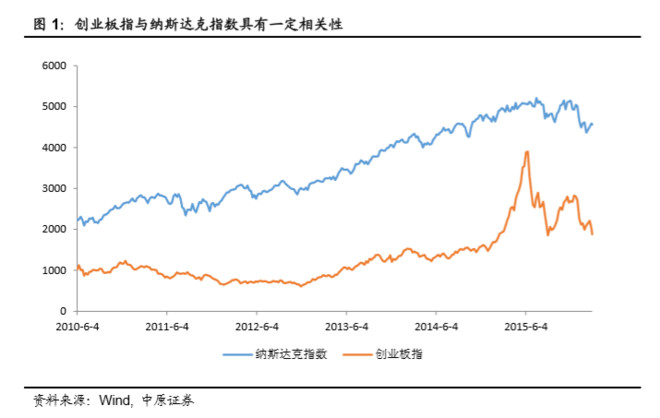

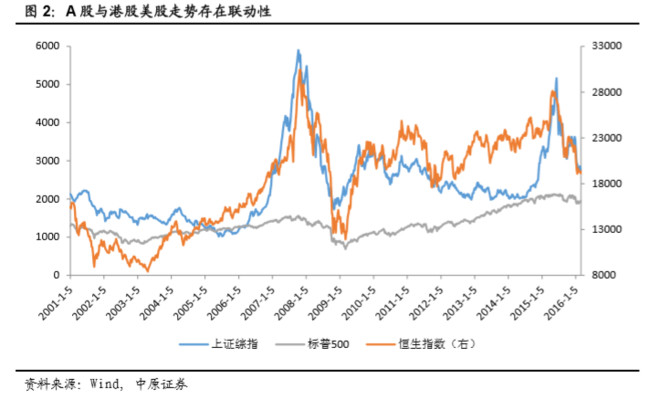

按历史重要节点划分时间区间来看,2001年中国加入WTO至2005年股权分置改革期间, 上证综指与恒生指数、标普 500 相关度分别只有 0.12、0.04,几乎不相关,恒生指数与标普 500 相关度高达 0.75。2005 年股权分置改革以后,A 股与港股、美股相关性大幅提升,2005 年至 2007 年 9 月 次贷危机爆发前夕,沪指与恒生指数相关度高达 0.9,沪指与标普 500 相关 度为 0.7,恒生与标普为 0.89。2007 年 10 月至 2009 年 9 月次贷危机期间我国股市和香港市 场亦受美股大跌波及,但由于我国资本项目并未完全开放,人民币未自由兑换,A 股与美股相 关度较前期略有下降,港股与美股则依然保持着 0.89 的高度正相关走势。2009 年 10 月至今 沪指与恒生指数相关度为 0.28,沪指与标普相关度为 0.2,恒生指数与标普相关度为 0.48,三 地股市并未呈现较高的相关性。另外,自 2010 年 6 月创业板推出至今,创业板指与纳斯达克 指数走势也呈现一定的正相关性,相关度达 0.68。

从波动率来看,美股市场由于发展较为成熟,且有熔断机制,波动率最小;A 股市场由于涨跌停板制度,波动率比美股略高;港股市场则无这类规定,恒生指数的波动率远大于上证综指和标普 500。

历史上三次大跌的联动性

按上涨、下跌和横盘重新划分时区,对三地股指相关性进行再统计发现,沪指下跌期间与港股美股的相关度高于上涨与横盘期间。

以 A 股历史上主要发生于 2001 年、2008 年和 2015 年的三次较为显著的下跌为例,主要 特征是,沪指与恒生指数的相关性从 2001 年的 0.71 逐渐增强到 2015 年的 0.86,恒生指数与 标普 500 的相关性从 0.89 减弱至 0.67,沪指在三次大跌中与美股的相关性在 0.5~0.6 间无太 大变化。

滞后性方面,2001 年下半年的下跌期间,用沪指滞后半个月的数据与标普 500 和港股指 数相比,相关度由沪指与美股的0.58提高到 0.61,沪指与恒生指数的相关度从0.71提高到0.73。 2008 年的那次大跌,三地股市的联动性强于 2001 年,并且经过检验也并没有滞后性,也说明 我国资本市场全球化时效性上有所提升。

上涨和震荡市的联动性不如下跌大

上涨的三个时段主要发生在 2006.3—2007.6,2008.12—2009.7,2014.8—2015.5,主要 特征与三次大跌相反,恒生指数与 A 股、美股的相关性都在减弱。即港股随 A 股和美股上涨时, 涨幅不如其随之下跌的幅度大。

A 股历史上三次较长时期的震荡市 2002.1—2005.12,2009.8—2014.7,2016.2~至今, 沪指与港股、美股的相关性随时间增加,与经验相符。

从基本面和量化方式检验联动性

由于目前美股估值仍然位于历史高位,今年美联储至少加息 3 次,美 10 年期国债收益率有持续上行的预期,对美股估值形成压力,若美国经济出现拐点或不及预期的信号,则极有可能引发美股继续暴跌。因此,仅就 A 股历史上的 3 次大跌对三地股市基本面进行简析,并结合 格兰杰因果检验探明其联动性。

2001 年下半年 A 股出现下跌的原因主要有:2001 年 6 月 12 日起宣布的“国有股减持”,11 月 12 日签署 WTO 组织协议书后为打击违规行为进行的政策规范等;美股则主要由于 911 恐怖袭击引起大幅下挫。从 Granger 因果检验来看,在 5%的显著性水平下,沪指与标普 500 都是港股的 Granger 原因。即上证综指与标普 500 大跌带动恒生指数跳水。

2007.10—2008.10 期间,国内股市下跌的原因有:6124 点泡沫超高,国家实施从紧的货 币政策,3 次降准,中国平安巨额增发与中国南车新股扩容进一步对市场情绪造成负面打击, 证监会规范“大小非”限售解禁股减持,08 年 1 月雪灾、5 月汶川地震造成了市场恐慌等。美 国经济的主要问题是,2007 年 11 月美楼市全国范围内恶化,次贷危机波及全球;2008 年 9 月雷曼公司宣布破产,挤压房地产泡沫;08 年 10 月美国政府救市。此区间进行 Granger 因果 检验的结果是,在 5%的显著性水平下,沪指走势是港股的格兰杰原因,美国股市是香港股市

和内地股市的格兰杰原因。即上证综指的大跌会引起港股下跌,美国次贷危机对全球造成了大的负面冲击,美股的走势也带动恒生和沪指进一步下挫。

2015 年 6 月至 2016 年 1 月 A 股大跌的原因:由两融和场外配置引发的增量资金大量涌入 市场推高股价,然而在缺乏实体经济基本面支撑的情况下,证监会清理场外配资,6 月中旬美联储释放加息预期等,造成市场恐慌,千股跌停等现象。这段时期,美股震荡走平,港股有所下跌。根据格兰杰因果检验,在 5%的显著性水平下,港股和美股都是 A 股的 Granger 原因, 即两者都会影响 A 股走势;美国股市是香港股市的 Granger 原因,美股走势影响港股。 (编辑:庄禾晴)