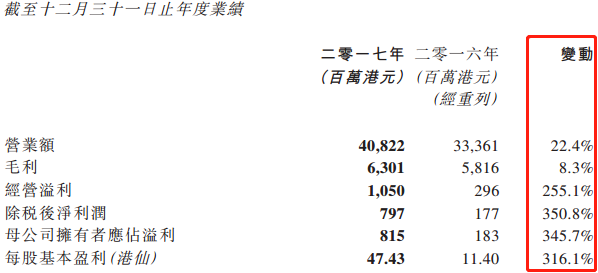

2018年3月29日,TCL多媒体(01070)发布2017年全年业绩,业绩显示收入408.22亿港元,同比增长22.4%,毛利63.01亿港元,毛利率15.44%,同比增长8.3%,股东净利润8.15亿港元,同比增长345.7%。该公司收入实现历史以来最高增长,净利润延续了2016年的三位数的增长。

图片来源:TCL多媒体2017年年报

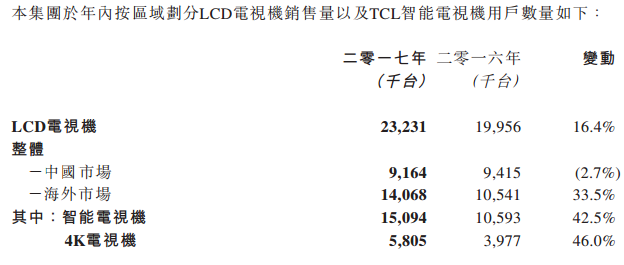

如果从历史来看,TCL多媒体往年的收入一直未突破400亿港元营收瓶颈大关,这次突破或意味着新的阶段开始,2017年该公司销量LCD电视机销售量2323万台,同比增长16.4%,实现五年来最大增幅,比目标2200万台高出123万台。

在资本市场,TCL多媒体的股价表现,就趋势来讲并不是很理想,当然该公司过去的成长性也并不是很好,但从创收估值角度来看,该公司营收400多亿港元,但市值仅有85亿港元,PS估值仅为0.2倍,估值明显是非常低的。

港股投资者注重价值投资,具有成长性的公司价值都会有被发现的时候,那TCL多媒体2017年突破400亿营收大关,未来是否可以保持较高增速的业绩增长呢?我们来看具体分析一下该公司的业绩情况。

一、TCL多媒体业绩能否维持高增长

(一)、产品及市场优势:智能电视、和4K电视和海外市场

TCL多媒体主要业务为制造和销售LCD电视机产品,电视机主要有两种类型,分别为智能电视机和4K电视机,在2017年,这两款电视机的销量表现都非常不错,智能电视销量1509.4万台,同比增长42.5%,4K电视销量580.5万台,同比增长46%,而创维数码的4K电视机销量同增仅1.9%。

图片来源:TCL多媒体2017年年报

在地区市场表现上,在国内市场,TCL多媒体的电视机销量微下滑2.7%,其中智能电视机销售量557万台,4K电视机销售量达311万台,占比国内销量分别为60.8%和33.9%,而在海外市场,智能电视机和4K电视机销量占比海外总销量分别为67.7%和19.2%。TCL多媒体国内外销售核心品牌均为智能电视机产品。

在收入上,TCL多媒体电视机国内收入占比48.4%,同比微增3.1%,海外市场收入占比51.6%,同比增长50.5%,以整体销量计算产品单价,2017年,国内平均每台价格为2157.8元,同比增长6%,而海外市场平均每台价格1489元,同比增长12.8%。按照该公司的透露,公司LCD电视机平均售价以人民币计算同比提升15.6%。

电视机产品价格上涨,主要由于上游原材料面板价格和存储价格的上涨,电视机行业涨幅为13.9%。在利润率上,2017年中国市场为2.36%,同比上升1.22个百分点,海外市场为2.3%,同比下滑0.5个百分点。TCL多媒体国内加大成本控制,国外加快扩张速度,在利润率表现上会有所差异,但整体利润率差不多。

介于该公司海外电视机平均售价较国内低以及销量增速迅猛,我们来看看该公司在这板块的市场表现。

TCL多媒体海外市场主要布局在北美市场和新兴市场,2017年北美市场的电视机销售量同比增长达131.5%,市占率由第六位上升至第四位。新兴市场的电视机销售量同比增长21.5%,其中巴西销售量同比增长149.6%,在其他国家表现也不错,比如菲律宾市占率排名第三,泰国第四,在越南和澳洲均第五。

(二)、行业竞争优势:品牌知名度及规模成长

TCL多媒体的能电视机和4K电视机在2017年无论是国内还是国外,拥有比同行较快的增长速度,跟该公司的产品优质性能分不开,该公司在年报中也称,公司产品能够在市场上建立领先地位,得益于在核心显示技术和智能开发与应用领域有较为完整的布局,具备在产业变革中抢占先机的实力。

2017年9月,该公司在柏林举办的国际电子消费品及家电展览会上更隆重推出X/C/P三大系列电视机新品,在品牌声誉上,在2018年1月11日于美国拉斯维加斯举行的2018国际消费电子产品展上荣获中国创意品牌奖,同时在CES中亮相展出的旗下旗舰新品X5、C6、P5系列,获得中国创造产品奖。在品牌知名度上,TCL多媒体国内外还是有一点名气的。

在行业上和该公司具有竞争关系的是创维数码(00751),创维数码的主要业务也是电视机产品(4K电视和非4K电视),就整体营收规模上看,创维体量要大一些,不过创维数码有机顶盒和白家电收入(占比21%),所以就电视机销售收入来讲,TCL多媒体体量要大得多。

就同业务PK而言,TCL多媒体更胜一筹。数据上看,创维数码的电视机业务,在2014-2016年收入规模在300亿元徘徊,2017年上半年业务收入也没啥增长,在销量上看,2017年电视机合计销量1558.3万台左右,同比下滑6%,而TCL多媒体2015-2017年收入复合增长率9.5%,2017年电视机销量同比增长16.4%。

但两者都有一个业绩亮点,那就是电视机海外销售市场表现非常好,2017年创维海外销售777万台,同比增长19.6%,TCL多媒体海外销量同比增长33.5%。在电视机行业上,TCL多媒体无论在规模上还是增长上都保持领先水平,其中曲面电视机线下市场占有率为33.6%,保持中国市场排名第一。

二、2018年目标业绩或将超额完成

(一)、费用控制优化

谈完TCL多媒体的产品、市场以及同行对比,下面我们看下该公司整体财务表现,看看收入质量和盈利质量。

智通财经APP了解到,该公司收入增长和毛利增长较为稳定,以近三年复合增长率来说,收入为9.5%,毛利为4.7%,不过该公司的净利润增长的很快,2016年增速为608.1%,2017年345.7%,复合增速达459.9%,如果扣除2015年(排除异常下跌情形),以2014年数字计算,复合增长率也达51.6%的高增长。

TCL多媒体的费用大头为销售及分销费用,2017年占期间费用比例达72.9%,该项目2015-2016年两年均是在缩小,三年复合增长率为0.3%,远远低于收入的增长水平,行政费用复合增长率-3%,综合下来,该公司期间费用2017年占比为13.6%,较2015年下滑了2.8个百分点。

该公司年报中披露,2018年是体育大年,预计冬奥会、世界杯、亚运会将为行业带来新的销售增长动力。2018年2月5日宣布巴西著名球星内马尔(Neymar Jr.)签约成为TCL全球品牌大使,将助力TCL品牌在欧洲、北美、南美及其他新兴市场的深度开拓。TCL多媒体2018年的销售及分销费用或有所增长,但收入及毛利的增长速度会更快。

该公司重视研发支出,该项数据2015-2016年均达到双位数增长,远高于收入增速,2017年稍有下降,近三年复合增长率达到7.1%。

(二)、多项动力将助推超额完成目标业绩增长

实际上,我们还忽略了TCL多媒体业绩潜在的增长动力,即(智能制造+互联网)新业务模式,这是用户变现的模式,通过扩展用户规模和提升可运营终端占比,流量在广告收入、会员收入和服务变现。2017年TCL智能电视机历史累计激活用户总数量为23536522户,日均活跃用户数量为10809751。

2017年,TCL多媒体视频业务共有2197万用户,较2016年同比提升26.3%,付费用户数量达205万,较2016年同比提升199.0%,用户日均开机时长达4.9小时,同比增长16%,用户粘性增强,2017年实现该项新业务收入1.4亿元,收入占比虽较小,但同比增长达94.6%,成长还是非常快的。

就核心业务而言,TCL多媒体未来的收入增长主要来源三个方面,一是销量的增长,特别是海外市场销量的增长,二是产品价格的提升,从2017年的数据看, 海内外单品均价都有较明显的提升,但未来要看上游面板及储存芯片价格的上涨幅度,三是产品的性能,比同行更多的优势。当然,由于竞争激烈,成本上升了,但售价增长可能受限,但该公司可凭借产品优越性能达到薄利多销的效果。

TCL多媒体2018年电视机销量目标是2,560万台,增幅10%,全年营业额目标定为460亿港元,增幅13%,综合上文的分析,该目标并不难实现,或可能超额完成目标。

综上看来,TCL多媒体不仅向投资者展现了2017年优秀的业绩,完成了对400亿营收瓶颈的跨越,在未来的2018年大概率也会给投资者一份满意的业绩成绩单,目前该公司估值很低,投资者不妨关注。