本文来自中泰国际的研报《中广核新能源(01811):引起市场注意的资产重组计划》,作者为中泰国际分析师周健锋。

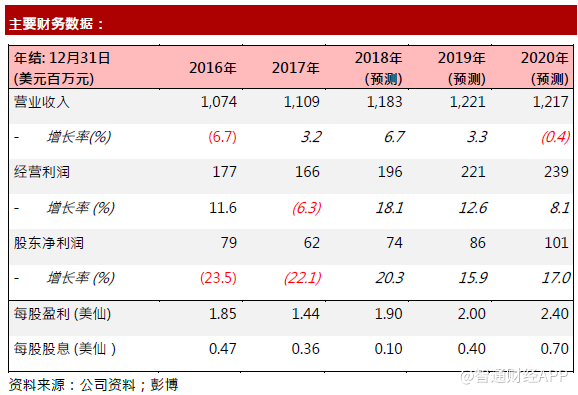

智通财经APP获悉,中泰国际发表研报称,中广核新能源(01811)股东净利润下跌符合市场预期,市场关注公司的资产重组计划,公司目前估值合理,2018年市盈率为7.3倍。

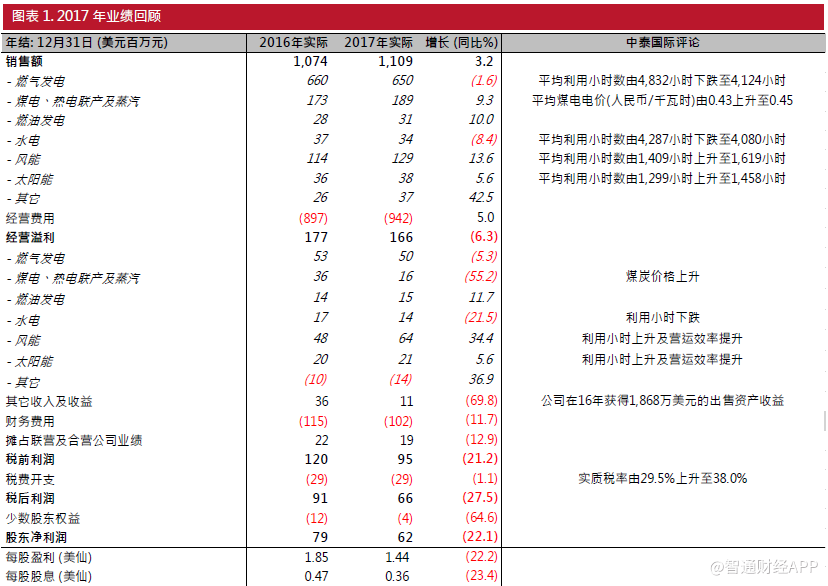

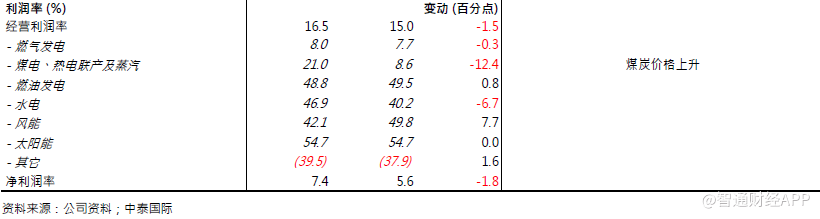

符合市场预期的股东净利润下跌。主要由于燃气发电及水电的利用小时下跌和煤炭成本上升,公司2017年股东净利润同比下跌22.1%至6200万美元,但合乎市场预期。经营利润率和净利润率分别由16年的16.5%和7.4%下跌至17年的15%和5.6%。

资产重组计划才是市场注意点。相对去年盈利表现,市场反而更加注意中广核新能源与其母公司“中国广核集团”的资产重组计划。中国广核集团目前也是中广核电力(01816)的主要股东。

根据与中国广核集团2018年3月21日签订的谅解备忘录,中广核新能源将向母公司出售在韩国营运的燃气和燃油发电项目的所有权益,总装机客量达2046 兆瓦;并收购总装机客量约为10吉瓦的中国风力发电项目的51%权益。

资产重组计划完成后,中广核新能源的总权益装机客量将由2017年12月31日的4962兆瓦上升至8016兆瓦;公司也不再持有海外项目。

利润率将可以上升。由于燃气项目的利润率低于其他发电项目的利润率,而风电行业的利润率也一向良好,中泰国际预期公司进行资产重组计划将可以提升公司的整体利润率。

市场在短期内将重新关注公司。有待公司公布资产重组计划的详情,中泰国际预期市场在短期内将重新关注公司。公司的目前估值合理,2018年市盈率为7.3倍。

(编辑:胡敏)