即将有大量风电资产注入的中广核新能源(01811),于3月22日的业绩会上与投资者们进行了一次深度的沟通。

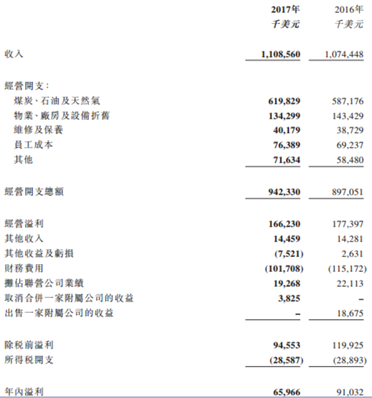

智通财经APP了解到,中广核新能源于2017年全年实现收入11.086亿美元,同比增长3.2%。除税前溢利为9460万美元,同比下跌21.1%。公司拥有人应占溢利为6190万美元,同比下跌22.1%。每股基本盈利为1.44美仙,拟派发末期股息每股0.36美仙。

公告显示,除税前溢利及公司拥有人应占溢利下降乃主要由于去年出售一间附属公司的一次性收益及煤炭价格飙升导致燃料成本大幅上涨所致。然而,风电及太阳能项目的财务业绩录得提升并超越去年业绩。年内风电及太阳能领域的溢利分别增加146.5%及51.8%,至3130万美元及1290万美元,主要是由于利用小时增加及营运效率提升所致。

以下是智通财经APP整理的中新控股业绩会问答实录

问:目前全国弃风弃光呈现一个什么样的变化形势?公司未来新能源建设方面又有什么样的规划?

答:从2017年我们国家能源局发布的数据来看,应该说还是非常让人振奋的。在1月24日的时候,国家能源局组织了一个新闻发布会,2017年官方统计弃风电量是419亿千瓦时,同比减少了78亿千瓦时,弃风率达到了12%,同比下降了5.2个百分点。

其中我们第一次注入的风电资产也非常乐观,弃风率下降也超过了10%。同时像吉林、新疆、宁夏、内蒙、辽宁的弃风率下降的幅度也都超过了5%,再加上前段时间国家能源局发布文件表示,宁夏、黑龙江、内蒙这些红色区域换成了橙色区域,足以说明整体上弃风限电的情况正在好转。

光伏也一样,2017年弃光电量的全国口径是73亿千瓦时,弃光率6%,同比下降4.2个百分点,应该说非常令人振奋。弃光主要是集中在新疆和甘肃,其中新疆的话,弃光电量达到了28.2亿千瓦时,弃光率22%还是比较高的,所以按照国家能源局的要求和规定,弃风限电率大于20%的地方是不允许有新项目开发,所以新疆目前还是红色区域。甘肃的弃光电量去年是18.5亿千瓦时,弃光率是20%多,同比下降9.8个百分点,但是依然大于20%,所以甘肃依然还是红色区域。

基于我们去年的观察,地方弃风弃光现象得到了很大改观。按照前面所介绍的情况,我们判断在中国国网公司、地方政府、自身企业的共同努力下,今年还会有直接上涨的态势。除了刚才介绍几个区域外,像内蒙、青海、包括河南、陕西等等这些中部偏北的一些省份,我们风电和光伏的项目都已经加紧赶过去了。

去年核准近300万千万的项目,今年都会陆续开通建设,我们对目前市场包括电力市场消化的情况比较看好,所以说还是坚定加大和加快我们的新能源在全国布局建设。

问:限电情况的改善对于公司成本或盈利方面有着怎么样的影响?

答:整个新能源,尤其是风电和太阳能的成本结构当中,总体成本基本上相对固定的,首先是折旧占成本结构比例大概是在50%,财务费用大概是在40%,剩下的相关电场人员的工资大概在15%-20%左右,所以整体来看,发电量高低并不会产生电力成本的概念。

这也就意味着这些所有提高的电量都是纯利润,因此限电率一旦降低,我们原来所有的限电地区项目都成了优质的项目,目前我们的限制电率从2016年的18%到了2017年的12%,按照相关各省能源办以及发改委的承诺来看,到2020年,限电率更要控制在5%以内。

问:公司提到的风电资产注资具体将在什么时候进行?

答:其实大家从今天开这个发布会的出席人员就可以看出来,都是原来最早供电公司的人员,大家可以从这个人事布局上就能知道我们资产注入的步伐和决心。目前所有具体的事项,都已经排入相关计划了,我们跟大家一样,都希望它越快越好。

我们重点有一个3.5亿美元债要到期,所以想问一下今年的计划,谢谢!

3.5亿美元的债大概是在今年的八月份就到期了,我们跟相关的银行进行了沟通,目前拿到的授信额度远远超过3.5亿美元,所以从整体来看,无论是短期偿债能力,还是长期偿债能力都是可以得到有效保证的。

问:公司对海上风电等第四类风区是什么样的态度,今年开工核准项目大概会占到多少?

答:在我们2018年对于全国的供电布局中,海上风电是我们要加快布局的新蓝海。在陆上风电方面,由于之前限电情况比较严重,所以我们2013年就在战略上有所转变,即从北向南、从西向东、从平原向山地的转变,这些年看来这个转变还是非常成功的。我们去年新增300万千瓦核准项目,基本上70%都集中在中东部地区这样的第四类风区,今年大概开工的项目大体上也不会低于这个比例,60%-70%的项目都是第四类。

当然,这一块对我们的挑战有点大,因为中东部地区山高林立,建设难度比较大,成本造价比较高,所以这些项目发展对于我们建设工期的控制,成本造价的控制,包括未来收益控制管理这一块难度比较大的。

相信作为一个专注于新能源开发建设,有十多年管理和开发经验,我们还是很有信心的。因为从数据来看,这两年我们成本的造价,我们在行业里面度电成本的控制和度电的利润保持了一定的优势,还是在前面,所我想这个方面比例也好,安排也好,应该会有大的调整。当然了,我们重回三北的工作也已经安排好了。