诚然,近几年来,美国《芯片法案》为振兴美国本土半导体产业注入了强心剂,吸引了众多国际巨头争相前来投资建厂。然而,在这片欣欣向荣的背后,美国半导体制造业也陆续暴露出诸多的问题。

根据安全与新兴技术中心(CSET)的报告,美国的芯片厂建设速度是全球最慢的地区之一。CSET调查了1990年至2020年间的晶圆厂建设情况,发现美国从开始建设到投产的平均时间为736天,远高于全球平均水平(682天),仅次于东南亚(781天)。相比之下,中国台湾为654天,韩国为620天,而日本则仅为584天。

截至目前,美国的新建晶圆厂项目频繁推迟,许多项目的进展不确定,未来是否会出现烂尾的情况也难以预料。而人才短缺所暴露出的问题则更大。

推迟!推迟!再推迟!

台积电美国亚利桑那州晶圆厂推迟

自2020年5月首次宣布赴美设厂以来,台积电已陆续规划在美国亚利桑那州建3座工厂,但4年过去了,台积电的第一座晶圆厂还未生产出任何一款芯片。

回顾台积电在美的建厂计划:

2020年5月15日,台积电宣布,在美国联邦政府和亚利桑那州的相互理解和支持下,计划在美国亚利桑那州建设和运营一座先进的半导体工厂。台积电在2021年至2029年期间对该项目的总支出(包括资本支出)约为120亿美元。当时宣布的消息是,工厂计划于2021年开始建设,预计于2024年开始生产。但是,在2024年4月8日,台积电最新消息称,台积电亚利桑那州的第一座晶圆厂有望于2025年上半年开始利用 4nm 技术进行生产,延迟了一年之久。

2020年12月6日,台积电宣布在亚利桑那州建设第二座晶圆厂,最初预计是在2026年生产3纳米芯片。但是这座晶圆厂也已经宣布延期了,台积电表示,第二座晶圆厂除了之前宣布的 3nm 技术外,还将采用下一代纳米片晶体管生产世界上最先进的 2nm 工艺技术,并将于2028年开始生产。

2024年2月,台积电位于美国亚利桑那州第二座晶圆厂“封顶”

2024年4月8日,台积电宣布,将根据《芯片与科学法案》直接提供高达 66 亿美元的资金,计划在台积电亚利桑那州建造第三座晶圆厂。随着第三座晶圆厂的建成,也将使得台积电在美国的累计投资高达650亿美元,成为美国史上最大的外国直接投资。第三座晶圆厂将采用2nm或更先进的工艺生产芯片,并将于2030年底开始生产。

当时建厂的时候有多么满腔热血,现在的文化冲突就多么让人头痛。据《纽约时报》的报道,包括高管在内的12名台积电员工表示,台湾管理人员与美国工人之间的文化冲突导致双方都感到沮丧。台积电以其严格的工作条件而闻名,人们在半夜因紧急情况被叫去工作并不罕见。但在凤凰城,一些美国员工在对期望的分歧爆发后辞职。除此之外,美国的员工还抱怨不必要的会议,对此,台积电减少了会议的频率和参加人数,试图缓解紧张的局势。目前在凤凰城的台积电2,200名工人中,约有一半是从台湾引进的。

英特尔俄亥俄州工厂推迟两年投产

英特尔则在美国多地建厂,包括在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州新建晶圆厂和扩建工厂,未来五年的投资金额预计超过1000亿美元。在亚利桑那州,英特尔正在新建两家尖端半导体工厂,预计每家工厂将耗资 150 亿至 200 亿美元;在新墨西哥州,英特尔将在其新墨西哥州的工厂投资 35 亿美元,用于生产其先进的半导体封装技术,包括英特尔突破性的 3D 封装技术 Foveros;在俄亥俄州,英特尔将投资超过200亿美元建造两座新的尖端工厂,这是该州历史上最大的一笔私营部门投资;在俄勒冈州,英特尔计划耗资数十亿美元扩建和现代化俄勒冈州的工厂。

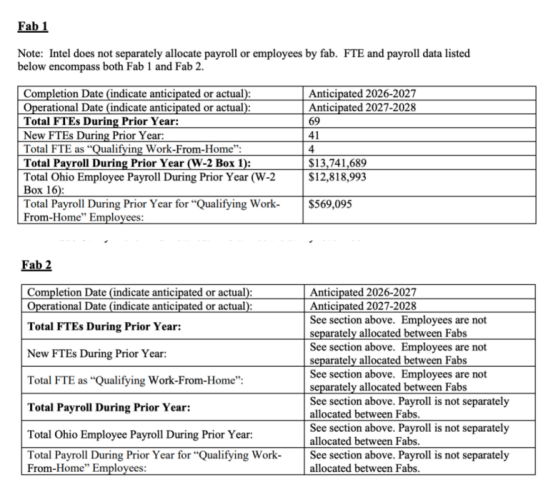

由于市场挑战以及政府拨款缓慢等原因,在今年3月1日英特尔提交给俄亥俄州政府官员的一份报告中显示,他们在俄亥俄州的两座晶圆厂生产将比原计划至少晚两年。报告中显示,两座位于哥伦布的半导体芯片工厂都要到 2026 年或 2027 年才能完工,要到 2027 年或 2028 年才能投入运营。

来源:英特尔俄亥俄州境内投资激励2023年度报告

在 2022年9月的奠基仪式上,英特尔表示,这两座工厂将于 2025 年投入运营。英特尔俄亥俄州项目总投资200亿美元,但报告中显示,英特尔已经投资了15亿美元,加上合同承诺的30亿美元,总投资额为45亿美元,占总投资额的四分之一。

2022年9月9日,美国哥伦布众议员乔伊斯·比蒂、英特尔首席执行官帕特·基辛格、总统乔·拜登、俄亥俄州第一夫人弗兰·德怀恩和州长迈克·德怀恩在哥伦布郊外了解英特尔工厂的建设情况(图源:cleveland)

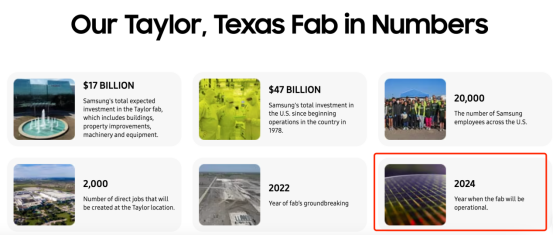

三星泰勒工厂推迟两年

2021年,三星宣布在美国德克萨斯州泰勒市建设一个半导体集群,包括两座先进逻辑晶圆厂和一座先进封装设施,投资至少170亿美元,这也是三星在美国有史以来最大的一笔投资。自1978年开始在美国运营以来,三星在美国的总投资额超过470亿美元。当时预计泰勒工厂将在 2024 年下半年开始量产 4nm。

但在今年4月30日,在三星季度业绩发布会上,三星表示,已将泰勒工厂项目的投产时间从 2024 年下半年推迟到“可能2026年”。

2024年4月15日,美国商务部与三星电子(Samsung)签署了一份不具约束力的初步条款备忘录(PMT),为三星提供64亿美元的芯片补贴。这将推动三星在该地区再投资 400 亿美元。

三星也进一步阐明了泰勒生态系统将包括两座专注于大规模生产4nm和2nm工艺技术的前沿逻辑代工厂、一座致力于开发和研究领先目前生产节点技术的研发工厂,以及一座生产 3D 高带宽存储器和 2.5D 封装的先进封装工厂。

上游供应商的工厂也搁置了

建设晶圆厂,其中必然需要很多化学品、设备等材料。在台积电和英特尔宣布在美国建厂计划后,有不少化学和材料制造商供应链也跟着一起来建设生产厂,包括化学和材料制造商长荣化学(LCY Chemical)、索尔维(Solvay)、长春集团(Chang Chun Group)、KPPC Advanced Chemicals (Kanto-PPC)和Topco Scientific,他们还在离英特尔和台积电晶圆厂不远处的凤凰城东南部的卡萨格兰德镇,购买了建设设施的土地。

日经亚洲在今年年初报道,这些对构建完整的芯片供应链至关重要的设施的建设已被搁置或大幅缩减,表明重建美国芯片供应链的挑战比预期的要大。

大多数受影响的公司将项目推迟归咎于建筑材料和劳动力成本的飙升,以及建筑工人的短缺。

有材料供应商表示,在亚利桑那州建厂的成本比在亚洲建厂成本高出四到五倍,化学品供应商的利润率比芯片制造商要低,因此对成本上涨更为敏感。而且再加上英特尔和台积电的扩张进度也慢于预期,本地需求还不需要那么多本地供应。对于化工行业来说,要有经济规模才能有经济效益。

相比复杂的晶圆厂,材料生产厂建厂的速度要更快一些,这意味着他们可以在客户准备就绪时再建厂也不迟。材料厂虽然也在美国芯片法案补贴的行列之内,但根据美国商务部的程序,只有在这些芯片制造商的补贴决定后,才会向材料和化学品供应商提供财政支持。所以他们选择先搁置建厂计划,通过物流运输向美国运送化学品来满足当地的需求。

应用材料是全球半导体设备龙头,也是美国最大的半导体设备供应商。8月份,据彭博社信息,全球半导体设备龙头厂商应用材料期待已久的研发中心申请芯片补贴被拒。这也显示出材料和设备公司很难拿到补贴。

谁拿到了最多的芯片补贴?

在当前获得芯片补贴的厂商中,英特尔无疑是最大的受益者。

2022年8月颁布的《芯片法案》计划拨款超过527亿美元,以支持美国的半导体研发、制造和劳动力发展。其中,390亿美元用于直接补贴半导体生产厂商。

3月20日,美国商务部与英特尔签署了非约束性的初步条款备忘录,计划通过《芯片和科学法案》向英特尔提供85亿美元的直接资金补贴和110亿美元的联邦贷款担保,以推动其在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州的半导体项目。

2023年2月19日,美国政府宣布将向Global Foundries(格芯)提供15亿美元资金,用于在纽约州马尔他兴建新半导体工厂,并扩大当地与佛蒙特州伯灵顿的生产规模。同时,还提供16亿美元的贷款。

2024年4月8日,美国商务部宣布将向台积电发放66亿美元的直接资金补贴,并提供50亿美元的低息政府贷款,用于支持台积电在亚利桑那州建设三座新型芯片厂。

4月15日,美国商务部还宣布将向三星提供64亿美元的直接补贴,以支持其在得克萨斯州建设计算机芯片制造和研发产业集群。

4月25日,美光科技宣布将获得61.4亿美元的直接资金,用于在纽约建设两座DRAM晶圆厂,并在爱达荷州新建一家DRAM晶圆厂。

7月26,外包半导体封装和测试供应商安靠科技(Amkor Technology)宣布,获得了4亿美元的直接资金支持和2亿美元贷款,安靠科技于2023年11月宣布计划在亚利桑那州皮奥里亚建设首个美国国内OSAT设施。安靠科技预计投资约20亿美元,并在新设施中雇佣约2000名员工。建成后,这将成为美国最大的外包先进封装和测试设施。值得一提的是,美国在封装领域计划拨款总额为16亿美元。

此外,美国微芯科技(Microchip Technology)获得了1.62亿美元的政府拨款,以将美国两家工厂的成熟节点半导体芯片和MCU的产量提高两倍。

芯片补贴难以撼动美国缓慢的建厂速度,建设晶圆厂需要土地、水、电、人才等多方面资源的长期保障,况且这些补贴还不知道何时能到位。

美国晶圆厂建设面临的最大挑战

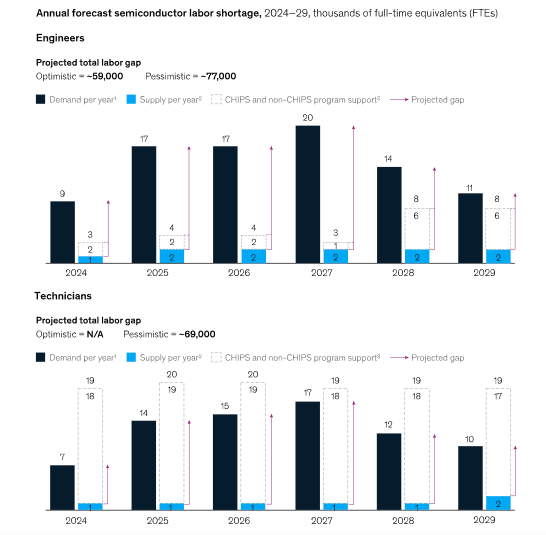

在美国建设晶圆厂最大的挑战是缺人。这包括两类人才:一类是建筑人才;另一类是运营晶圆厂所需的技术人员。

据麦肯锡的报告分析,二十多年来,美国从未大规模建设过晶圆厂,而且国内很少有建筑商具备完成这些专业项目所需的经验、能力和专业知识。除此之外,半导体公司还必须与多个行业的公司(包括住宅)竞争各类建筑工人(从土方专家到熟练电工),而美国的劳动力市场本身已经十分紧张。

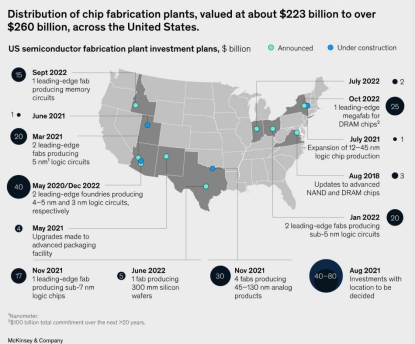

一旦晶圆厂建设完成,就要面临着晶圆厂员工的短缺问题。无论是本地的厂商还是国外的晶圆厂,他们的晶圆厂建设所在地相对集中,例如,台积电和英特尔都在美国亚利桑那州建厂,亚利桑那州和德克萨斯州之所以吸引投资,是因为它们已经拥有晶圆厂生态系统,而且当地政府历来都提供激励措施并帮助协调这一进程。除了巨大的激励措施外,俄亥俄州正成为一个理想的地点,例如三星在哥伦布晶圆厂投资超过200亿美元,纽约州也提供激励措施鼓励晶圆厂建设。其他吸引投资的州包括印第安纳州、新墨西哥州、俄勒冈州、犹他州和弗吉尼亚州。晶圆厂的聚集性,也使得人才竞争愈发激烈。

来源:麦肯锡

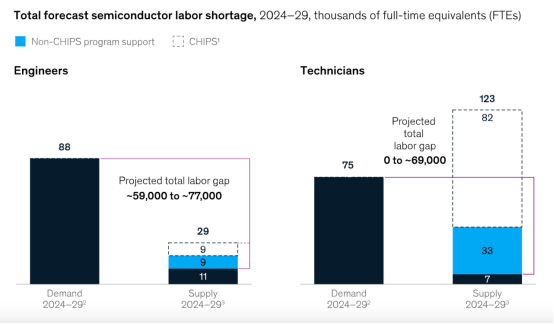

据麦肯锡的一份新研究发现,就目前美国所宣布的投资而言,远远超过了目前可用的人才供应。到2032年,为迅速扩张美国半导体产业,公共和私人投资总额将超过 2500 亿美元。这项投资将带来超过 16 万个工程和技术支持岗位的新职位空缺,以及相关建筑工艺岗位的额外空缺。

来源:麦肯锡

麦肯锡还指出,虽然近年来在芯片法案的促进下,每年大约有1500名工程师加入半导体行业,只占52%的工程专业毕业生进入工程岗位的3%。与此形成对比的是,到2029年,预计对半导体工程师的需求将达到88,000人,潜在的人才缺口由此可见一斑。

如果没有足够的技术人员和工程师,工厂就无法满负荷运转。反过来,制造商的生产力也会下降,这可能会提高芯片的售卖价格。

对此,美国也开展了一些年轻人才培养计划,例如:

普渡大学牵头开展由国防部资助的学术项目SCALE ,旨在培训 22 所大学的学生成为微电子工程师、硬件设计师和制造专家。

三星奥斯汀半导体公司与泰勒独立学区合作,为未来的职业发展培养宝贵技能,并为学生提供实习机会。

美光科技正在与11所大学(美国 6 所、日本 5 所)合作,耗资6,000万美元,计划每年为5,000名学生提供洁净室体验式学习和与记忆相关的研究。

密歇根经济发展公司 (MEDC) 投资360万美元用于促进半导体培训和教育,分给底特律大都会区的四所高等教育机构:奥克兰大学、密歇根大学、沃什特瑙社区学院和韦恩州立大学。另外,MEDC 还向密歇根州上半岛的密歇根理工大学提供了 838,000 美元,以通过微证书课程扩大其半导体培训和教育。

此外,还有一些短期的技术人员培训计划,如:

亚利桑那州马里科帕县社区学院区通过与英特尔和台湾半导体制造公司的合作,计划培训4,000至6,000名技术人员。这两家公司在半导体制造厂进行了大规模投资。

俄勒冈州和华盛顿县也在支持与英特尔合作的波特兰社区学院,对半导体技术员提供为期十天的带薪培训课程。

密歇根州向 SEMI 基金会提供了150万美元,用于支持求职者并通过注册学徒计划吸引半导体人才。

GlobalFoundries与哈德逊谷社区学院和纽约州立大学合作,在纽约州马耳他的制造基地提供约18个月的全职带薪学徒计划,学徒将接受在职培训并参加由纽约州立大学资助的课程。

虽然这些速成班能够解一时的燃眉之急,但是芯片工厂仍然还需要大量的高技术人才。这些高精尖的人才更为关键。

事实上,麦肯锡预估,考虑到目前的增长率和预测需求,到2029年,半导体行业的潜在人才缺口可能在工程师和技术人员劳动力队伍中达到约59,000至146,000名工人。预测范围的下限代表了 CHIPS 项目办公室对其支持项目的估计完全实现的情况,而上限较高的数字反映的是当项目或资金水平达不到预期时可能出现的情况。

写在最后

如此大动干戈,美国的半导体制造水平会怎样呢?据SIA表示,预计到2032年,美国在全球半导体产量中的份额将由目前的10%增至14%,这离30年前的37%还差很远。美国的半导体制造目标,路还很长。

本文转载自微信公众号“半导体行业观察”;作者:杜芹;智通财经编辑:刘璇。