本文来自《每日经济新闻》,作者为王砚丹。本文仅供投资者参考,不代表智通财经观点。

3月28日晚间的券商年报异彩纷呈。既有经纪业务市场份额第一的华泰证券,亦有营业部最多的中国银河(06881),还有打响行业经纪业务转型“第一枪”的国金证券。

光从财务数据来看,中国银河2017年业绩并不尽如人意。全年公司实现营业收入113.44亿元,同比下降14.32%;实现归属于母公司股东的净利润39.81亿元,同比下滑22.76%。基本每股收益为0.39元,加权平均净资产收益率6.33%。

根据中国证券业协会数据,2017年,我国证券行业总收入人民币3113亿元,同比下降5.09%;净利润人民币1130亿元,同比下降8.47%;净资产收益率6.45%,同比下降1.68个百分点。中国银河2017年总体业绩差于行业平均水平。

经纪业务占比达到77%

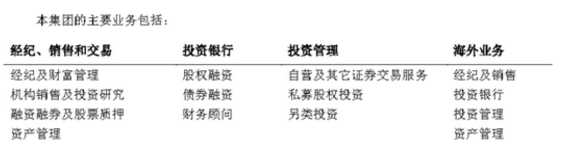

和许多券商近年推行转型一样,中国银河也处于变革之中。2017年,公司经营模式由“一核两翼,协同发展”调整为“双轮驱动,协同发展”。其愿景为实现“打造航母券商,建立现代投行”,即成为全能型券商。

在此前提下,我们来看看中国银河2017年各业务条线经营情况。下图是中国银河对于业务条线的大致分类:

经纪业务仍是中国银河最大的收入和利润来源。2017年经纪业务实现营业收入人民币87.58亿元,同比下降11.99%,主要由于A股市场股基交易量收缩及佣金率下滑引起,但其在营业收入中占比高达77.20%,比2016年报中的75.17%甚至还提升了2.03个百分点。

这一比例显著高于其他大券商——2017年年报中,经纪业务已经只在中信证券收入结构中占据不足25%的比重。光大证券类似,经纪和财富管理业务仍是其收入最高的板块,但占比已经下降至25%。

于中国银河而言,经纪业务收入占比较高一方面有历史原因,另一方面也与公司战略有一定关系。

2006年~2010年,中国银河经纪业务市场份额、代理买卖证券业务净收入、客户交易结算资金等三项指标均位列行业第一。2007年大牛市,中国银河的股基交易总额达到3.01万亿元,高出第二名国泰君安约15%。

近年来,华泰、国金等券商借助科技东风,通过线上营销抢占经纪业务市场,并取得突出成果。华泰证券股基交易市场份额连续三年夺冠,中国银河则出现下降——根据上交所和深交所数据,公司股票基金交易总额行业排名第5,市场份额4.57%;截至2017年年底,融资融券余额行业排名第4,市场份额5.56%。

值得一提的是,2017年公司仍然逆势加大了新设营业部布局。中国银河相关人士曾透露,2017年公司成立了112家C型营业部。“这种营业部,他不能走传统通道业务老路,肯定死。目前的金融科技,能给客户提供更直观、更方便的服务,不但能让中小投资者享受到便利,也对于吸引机构和高净值客户有着直接作用。”

根据他的说法,借助科技和营销的力量,有C型营业部开业一年半就实现了盈利,而传统新开营业部盈利周期一般都是三年。

年报显示,截至2017年末,中国银河的营业部数量已经多达470家,遍布境内各个中心城市;此外还有境外网点和26家期货业务营业网点为客户提供延伸服务。2017年底公司拥有经纪业务客户970万户,较2016年增长10.6%;服务投资银行业务企业客户超过350个。如何将庞大的线下资源在科技时代和线上进行协同互动,成为银河转型一大考验。

从年报来看,公司管理层对2018年经纪业务市场环境表示谨慎乐观:

预计2018年股票市场整体企稳,指数稳健上行,成交量逐步修复。传统经纪业务领域,机构领衔的增量资金将带动股票交易量提升,指数稳定增长将带动交易活跃度提升,行业探讨佣金底线的共识逐步成型。

信用业务方面,市场风险偏好改善,两融规模稳步上行,行业两融价格竞争加剧,有议价能力的客户群体进一步扩大。

股票质押式回购业务作为上市公司现金流调控渠道之一,目前仍在上升通道,预计规模将有所增长,资管新规的出台将使券商资管的融资渠道受到一定程度的限制。

机构销售交易业务方面,基金分仓、保险资管和QFII、RQFII的市场竞争将更加激烈,需要进一步提高研究实力和客户服务水平,提高统筹、协同力度,加强业务创新的系统性。

——摘自《中国银河2017年年报》

投行业务下滑超过五成

经纪业务占了大头,其他业务贡献自然不高。我们再来看看中国银河其他业务板块情况。

投行方面,2017年公司投资银行业务实现营业收入人民币4.92亿元,较2016年下降53.78%,主要是因为前期项目储备数量不多,新三板流动性逐渐枯竭所致。若是看在收入中占比,则还不足5%。

股票融资方面,公司仅仅完成3单IPO项目(主承销金额人民币12.32亿元),1单并购重组暨配套资金项目。

债券融资表现相对较好,2017年公司承销各类信用债券合计98只,同比增长42.03%,承销金额714.81亿,同比下降13.56%。

新三板方面,受市场原因,公司完成16个新三板推荐挂牌项目,较2016年减少28个;完成10个新三板股票发行项目,较2016年减少10个;挂牌公司募集资金人民币9.45亿元,同比下降53.38%;新增上线做市项目3个,较2016年减少29个。

对此,中国银河表示,2018年公司投资银行主要目标之一是业务收入结构向多元化转变。

股票融资方面推行三个工作:一是把握国企改革机遇,做国企和地方政府国资平台财务顾问;二是立足服务制造业实体和绿色金融,响应“中国制造2025”战略,支持国家制造业转型升级和绿色发展;三是借助银河国际控股和联昌集团进行境外布局,开展跨境业务,加速国际化进程。

债券融资则一方面提升产品线的创新意识,进一步丰富债券品种供给,加快债券市场产品创新;另一方面借助庞大的营业网点体系,建立起不同层次的销售体系,进一步提升销售实力。

而新三板业务公司判断,2018年新三板市场有可能出现基础性改革契机,借此东风有步骤推动公司新三板业务转型升级。

2016年参与10只A股定增被套

投资管理业务方面,表现也不尽如人意。

年报显示,2017年自营及其他证券交易服务实现营业收入3.84亿元,较2016年下降66.30%,在营业收入中占比为3.39%。

收入下降的三大原因是——行业减持新规使公司的定增持仓无法按原计划变现,收益表现不如预期。市场“债市熊,资金贵”,公司债券投资业务收入出现小幅下滑。公司衍生品业务利润趋薄、利润率下降。

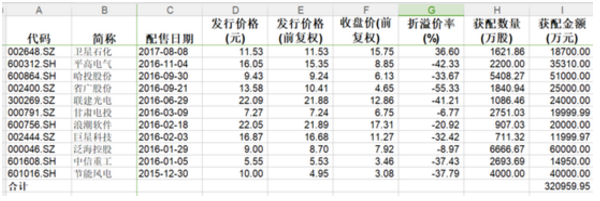

中国银河年报中并没有过于详细说明参与定增持仓情况。但根据东方财富Choice金融终端统计数据,2016年公司曾参与了多达10家A股上市公司定增,2017年亦参加了卫星石化定增,这些定增的限售期均为12个月。目前除卫星石化外,2016年参与的定增均陆续到了解禁期。下图是详细明细:

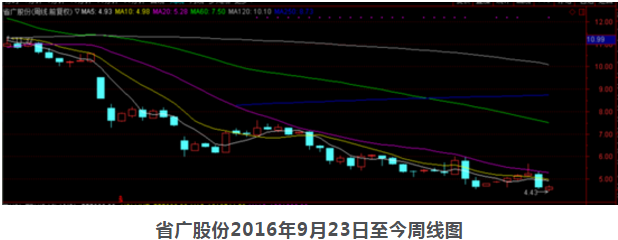

如图所示,包括卫星石化在内,这些定增初始成本超过32亿元(还不包括银河金汇、银河资本两家子公司),但除尚在限售期的卫星石化外,2016年参与的10次定增无一例外均出现了浮亏。浮亏最大的是省广股份,参与定增价格为每股13.58元,前复权后10.41元,3月28日最新收盘价4.65元,浮亏率高达55.33%。

今年一季度以来,省广股份股价继续下跌。去年年底其收盘价为5.33元,今年一季度以来再次下跌了12%,所以中国银河在它身上的亏损进一步扩大。

而甚至审计师已经意识到了这点,并指出:“我们识别了权益类可供出售金融资产的减值是一项关键审计事项。”最终中国银河对权益类可供金融资产计提了6.39亿元减值准备。

于2017 年12 月31日,权益类可供出售金融资产的余额为人民币179.09 亿元,当中以公允价值计量为人民币176.41 亿元,以成本扣除减值后列示为人民币2.68 亿元。

于2017 年12 月31 日,对于以公允价值列示的权益类可供出售金融资产,由于公允价值低于成本,产生的浮亏为人民币6.12 亿元,并计入了其他综合收益。管理层判断部分权益类金融资产公允价值的下跌为严重或非暂时性,从而于本年度计提了减值人民币6.39 亿元。

对于以成本列示的权益类可供出售金融资产,累计的减值为人民币1.48 亿元。管理层需要判断是否出现减值迹象以及估计未来现金流的现值,来确定减值的金额。本年度,经管理层判断,未对以成本列示的权益类金融资产新计提任何减值。

——《中国银河2017年年报》

境外业务:与2016年基本持平

境外业务方面,2017年中国银河则表现得中规中矩。

目前公司的境外业务主要收入依然依靠位于中国香港的银河国际控股实现。2017年银河国际控股实现营业收入人民币3.46亿元,较2016年下降1.18%。

在境外业务布局方面,2017年6月6日,银河国际控股与马来西亚联昌集团在2016年10月17日签署《非约束性投资条款》的基础上,进一步签署《联昌证券国际私人有限公司股份买卖协议》。交割完成后,公司的境外业务平台将延伸至除中国香港地区外的八个国家,包括马来西亚、新加坡、印度尼西亚、泰国、印度、韩国、美国和英国。

投行吐槽奖金不到账 公司表示已下拨

总之,中国银河这份年报虽不亮丽,但其处于三年转型攻坚第一年,加上每月都有月报公布,业绩也并未低于市场预期。而在年报公布当天,微博上还闹了一出关于公司的八卦,好像专门要为严肃的年报发布增添一抹戏剧色彩。

知名博主曹山石3月28日下午发微博“银河证券不发奖金了解一下。 ”,内容多指向银河证券投行部门年终奖金未发放一事。那位仁兄做了诗又填了词,调侃奖金还未到账。

对此,记者咨询中国银河相关人士,得到的明确答复是:“公司已经把奖金拨到投行了,投行去年进行了机制的转型改革,需要做细致的分配方案。”

而还有一个细节值得关注——

2017年5月,记者曾获得一份2017年1月银河内部的全国工作会议纪要。其中明确提到:“危机倒逼改革,2017~2019年成了银河证券退无可退、化危为机的转型期。”

2016年10月,中国证券业协会陈共炎先生出任中国银河董事长,这是他所交出的第一份完整的年报答卷。

陈共炎董事长、顾伟国总裁,以及公司多位董事、副总裁都年满55周岁;高管中最年轻的是互联网及IT总监罗黎明先生,42岁。

在金融科技日新月异的今天,中国银河在变革同时,是否、以及如何引入更新锐力量?答案一定会在时间的长河中揭晓。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。