本文来自安信国际的研报《中国心连心化肥(01866):肥化并举,结构性优化带来高增长》,作者为安信国际分析师王强。

智通财经APP获悉,安信国际发表研报称,中国心连心化肥(01866)2017年净利润4亿,同比提升近12倍,远超预期。安信国际认为,心连心的转型十分成功,已经形成化肥+化工的柔性化生产模式,保障了公司未来业绩的稳定增长。给予公司目标价5.1港元,较现价50%上升空间,相当于2018年8.1倍PE,予“买入”评级。

一、2017年业绩概况

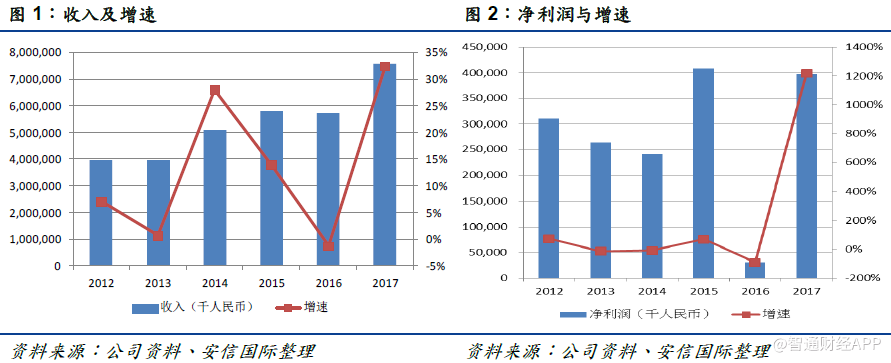

2017年公司收入达75.6亿,同比增长32%,归母净利润约4亿,同比巨幅提升1221%。毛利率为21%,提升3个百分点,净利率5.3%,提升4.7个百分点。每股盈利为0.33元,派发全年股息每股人民币8.49分。全年业绩超过我们预期,主要因为尿素、甲醇、三聚氰胺和糠醇等价格复苏,以及复合肥及三聚氰胺销量上升。

从2012年至2017年公司的发展情况来看,近三年心连心的业绩波动大。

2015年公司的收入提升主要因为新疆工厂投产,进一步扩充尿素产能。并受益于煤炭价格下降后尿素的盈利能力显着提升,毛利率与净利润达到历史最高点。

2016年收入与净利润大幅减少是因为尿素、复合肥、甲醛的售价下降,利润率跌入谷底。新产品如三聚氰胺、液氨、二甲醚等投产时间晚,业绩贡献少。

2017年公司业绩增长归功于转型成功,实现化肥+化工的柔性化生产模式,尿素、液氨、甲醇、二甲醚和三聚氰胺的产品灵活切换,使得利益最大化。减少产品周期性波动对公司的影响,提升盈利能力和抗风险能力。

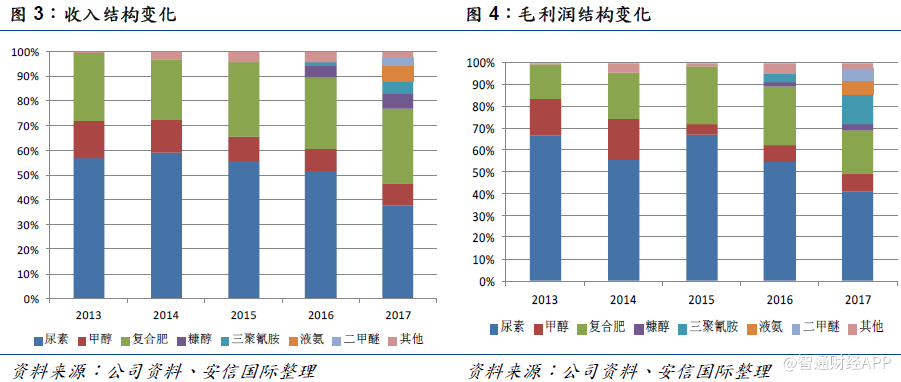

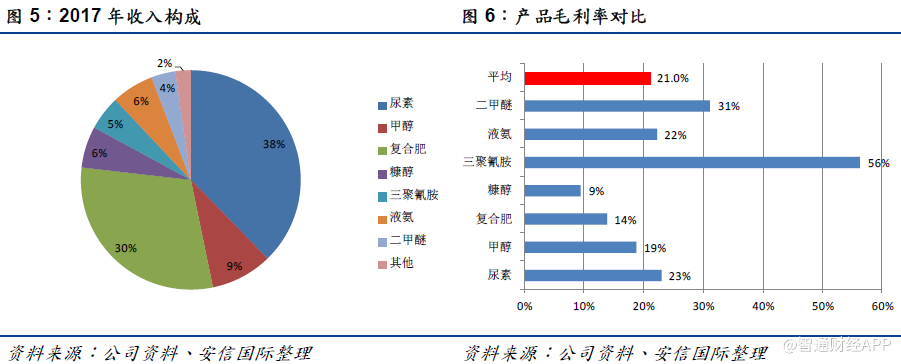

2017年公司产品结构更加均衡,尿素占比持续下降,收入结构为:尿素占比38%、复合肥占30%、甲醇占9%、糠醇占6%、三聚氰胺占5%、液氨占6%、二甲醚占4%、其他占比2%。公司已拥有产能尿素260万吨,复合肥215万吨,甲醇60万吨,二甲醚20万吨,糠醇5万吨,三聚氰胺6万吨。

二、化肥+化工的柔性化生产模式

一头多尾的柔性化生产模式是公司的发展核心,心连心已经拥有灵活的生产调节能力和销售策略,可以产品灵活切换生产,实现利益最大化。

煤炭对盈利能力的影响最大

心连心主要采用原料煤进行深加工,生产一系列化肥、化工产品,资源属性强。公司的新疆生产基地,拥有煤矿资源,预计将在今年4 月底投产,有利于生产成本下降。

心连心只使用两种煤炭:白煤及烟煤。白煤用作生产尿素、甲醇等原材料,烟煤用于生产过程的电力及气化过程的蒸汽。公司重视生产技术的提升,四厂和五厂采用全球最先进的粉煤技术,大幅降低生产成本,行业中仅33%的产能采用相似的非烟煤生产技术。

尿素深耕多年,高端化趋势明显

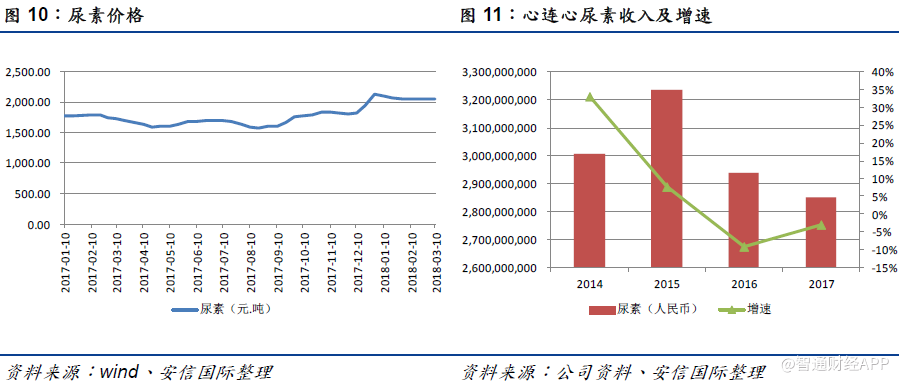

心连心是中国单体规模最大的尿素生产商,拥有产能260万吨。生产基地位于河南新乡及新疆玛纳斯。2017年公司尿素收入28.5 亿,同比下降3%,尿素毛利率为23%,上升4个百分点,平均售价约为1400元/吨,增长25%。

我们认为未来两年心连心的尿素产品高端化趋势将愈发明显,利润率会持续提升。通过不同尿素产品对比可看出,普通尿素和高效尿素的利润率差距大。我国农业也处于由追求数量向品质转变,对肥料需求呈现减肥、增效、提质三大特征。

未来公司会继续扩充销售网络,2015年心连心与阿里巴巴合作农村淘宝,进行线上销售,线下建设配肥服务中心。2017年公司完成近百个配肥站,2018年目标完成200 个。我们预计未来两年高效肥销售对整体化肥收入占比将提高至80%,利润率会持续提升。

另外在车用尿素方面,公司拥有全国最大的车用尿素原料生产基地,产能超过百万吨,是行业唯一一家质量检测培训基地,目前公司正在牵头起草制定车用尿素原料行业标准。随着国四国五柴油排放标准实施和普及后,车用尿素将成为重卡的必须添加剂,未来几年处于井喷式增长,在2020年需求量将超过200万吨。

复合肥是支柱性产品

心连心利用自有尿素为原料以液态尿素(尿素喷浆造粒前)直接用管道输入复合肥生产线,可以最大程度的节省运输、包装和熔融的成本,因此公司复合肥产品的综合毛利率一直维持在15%左右。

公司现有215万吨复合肥产能,2017年公司复合肥收入22.7 亿,同比增长37%,毛利率为14%。随着公司对销售渠道的不断拓展和差异化产品,预计2018年复合肥销量可以实现30%以上的增长,达150 万吨以上。

甲醇与二甲醚产量提升,收入占比增大

2017年心连心甲醇收入6.8亿,同比增长29%。毛利率为19%。拥有产能甲醇60 万吨,二甲醚20万吨。我们认为未来甲醇发展空间巨大,新兴领域需求不断提升,如甲醇汽车作为新能源汽车的一种,将有望替代汽油车。

三聚氰胺是公司利润率最高的产品

心连心的尿素与三聚氰胺生产线一体化运营,可以实现将三聚氰胺的生产过程中产生的伴生氨气回收用于生产尿素,每吨三聚氰胺实际消耗约1.5吨尿素,而中国内地的独立三聚氰胺装置每吨消耗约3吨尿素。

2017年公司三聚氰胺收入达到3.8 亿,毛利率高达56%。三聚氰胺价格上涨是因为行业开工率低,低效产品不断淘汰,供需改善的结果,2018年三聚氰胺价格有望维持在高位。

液氨起到调节作用

液氨产品是尿素生产的前段原料,在液氨产品市场价格好于尿素产品时公司会选择直接销售液氨。液氨主要应用于锅炉烟气的脱硫脱硝,以及磷酸一铵和磷酸二铵的生产。而随着国家加大环保力度,液氨产品需求在不断提升。

三、尿素行业供需关系不断改善,价格企稳回升

2017年中国尿素销量为5915万吨,同比下降10%,其中农业需求量3750万吨,下降6%。工业需求量1700多万吨,增长3%。出口量465万吨,下降48%。尿素主要应用于农业化肥领域,工业需求相对稳定。

世界主要农产品价格从2012年开始呈现单边下跌趋势,其中消耗尿素最多的是玉米,价格从333美元/吨下跌到17 年的150多美元/吨,价格已经跌到10年来最低。短期内玉米价格下降和种植面积的减少对尿素需求带来利空,玉米价格已经跌入十年最低,再度下跌可能性低,玉米价格从2017下半年开始企稳出现恢复性增长。

长期看尿素需求取决于人口增速及食品消费结构,未来农业尿素需求稳定增长,在工业方面2017年中国房地产去库存结束,新开工面积逐渐增多,可以推断合成板需求将保持以往的增长。预计2018年尿素需求量在6000万吨左右。

在新增产能方面,中国各省市严格控制尿素新增产能,禁止新增天然气和落后技术的尿素产能,只允许先进生产技术尿素生产线或旧产能改造项目。根据智研咨询统计,2015-2017 年共新增产能925 万吨。

去产能方面,主要通过国家政策、环保因素、市场淘汰、设备转产等方式进行。2017年有333万吨尿素退出。预计2018约400万吨长期停产产能将永久退出。尿素企业停产有特殊之处,一旦生产线停产超过半年,中小型企业复产可能性很低。

2017年中国尿素行业供需出现紧平衡状态,整个行业产能利用率在不断下降,从2016、2017年尿素开工率走势对比图来看,2017年的开工率远低于2016 年。2017年尿素市场平均开工在58%,较2016年的62%下滑近4个百分点。下降主要因为煤炭价格提升,尿素行业全面亏损,加上环保政策的压制。

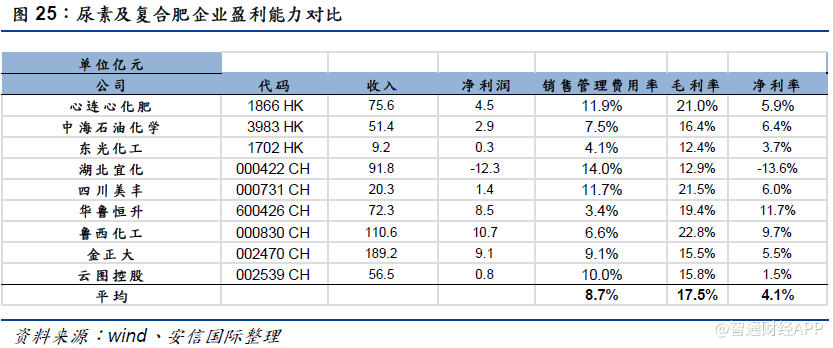

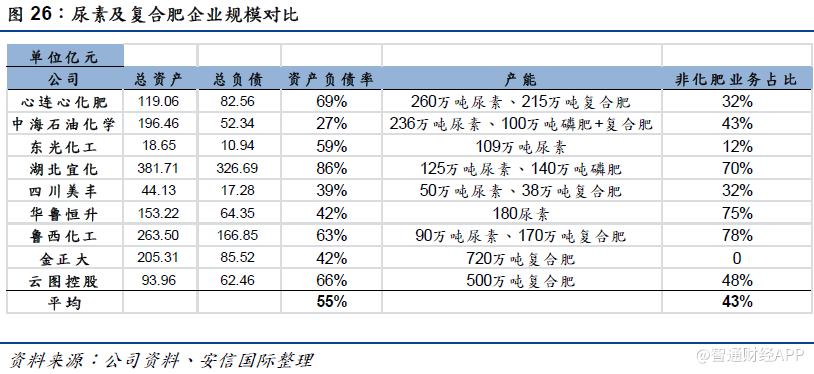

四、同行对比

我们对港股和A股的化肥上市公司进行统计对比,由于发布业绩时间不统一,信息仅供参考。其中港股上市的心连心发布2017年完整业绩、中海石油化肥(03983)和东光化工(01702)为2017上半年业绩。A股的湖北宜化、四川美丰、华鲁恒升、鲁西化工、金正大、云图控股为2017年前3季度业绩。

通过对比可以发现:

1.在盈利能力方面,心连心的毛利率远高于同行,与华鲁恒升、鲁西化工相近,都是拥有先进生产技术的优质公司,生产成本低于同行。但是在净利润率方面,心连心不如华鲁恒升和鲁西化工,原因是心连心销售费用、管理费用和财务费用过高。

近几年心连心在不断扩张销售网络,新增加九江与新疆基地,在西北和华南市场大力推广复合肥和高效肥导致三项费用增加。我们认为未来三年心连心会持续扩张网络渠道,预计三项费用率会保持在高位。

2.产能方面,心连心是中国单体规模最大的尿素生产商,产能远高于其他公司,并且复合肥产能属于第一梯队。复合肥产能最大的是金正大。

3.收入结构方面,大部分化肥公司都选择转型化工或其他行业,在非化肥业务占比中最大为鲁西化工,最低为金正大。心连心的非化肥业务刚起步,目前占比较小。

五、盈利预测与估值

我们预计2018-2020年公司净利润将达到5.1亿、6.6亿和8.2亿,同比增长29%、26%和25%。

未来三年业绩增长动力十足:

1.核心产品价格稳中有升,2018年尿素供应关系持续改善,国内环保压力会继续存在,行业开工率仍将维持低位;同时随着国内玉米价格企稳,尿素农业需求量进一步下滑的可能性低,工业尿素需求旺盛,对价格起到支撑作用。

2.产能持续提升,2017年9月公司新投产30万吨甲醇和20万吨二甲醚,在2018年产生全年业绩贡献。18年二季度6万吨的三聚氰胺投产,三季度有30万吨甲醇和20万吨二甲醚投产。

3.生产成本进一步改善,新疆煤矿将在4月底投产,预计18年产量40万吨以上,保守估计每吨煤炭可以节省成本100元。

4.大力拓展华南市场,18年九江基地二期工程开始建设,19年陆续投产。

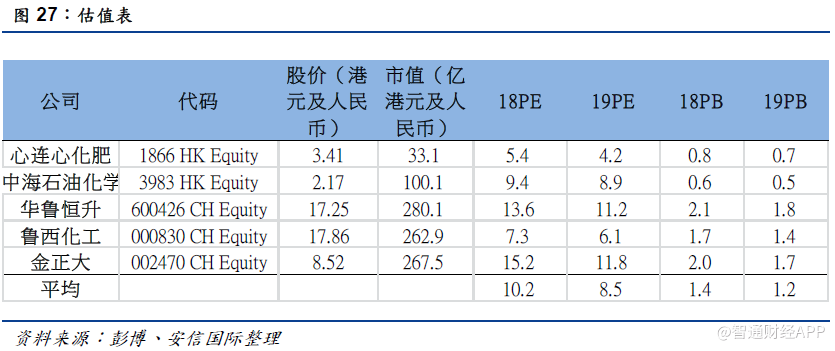

在估值方面,港股和A股化肥行业估值差距较大。2018年和2019年预测市盈率中,心连心的估值最低,最高为华鲁恒升、金正大。我们认为心连心业绩低谷期已经过去,公司已经形成化肥为主,化工为辅的产业新格局,减少产品周期性波动对公司的影响,提升盈利能力和抗风险能力。给予公司目标价5.1 港元,较现价50%上升空间,相当于2018年8.1倍PE,“买入”评级。

(编辑:胡敏)