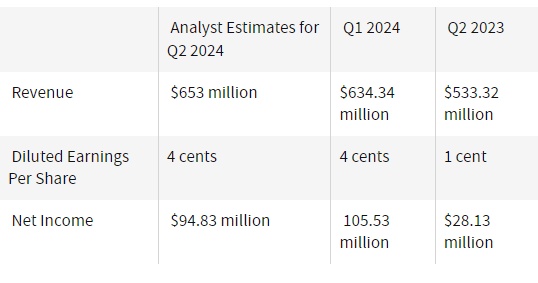

智通财经APP获悉,数据挖掘和分析公司Palantir(PLTR.US)将在美东时间8月5日美股盘后公布第二季度业绩。市场预计,Palantir营收将同比增长22%以上,达到6.53亿美元,较上年同期的12.7%增幅有所提高,净利润预计为9483万美元,合每股4美分,调整后每股收益为8美分,同比增长62.82%。

上一季度,Palantir营收为6.343亿美元,同比增长20.8%,超出分析师预期。不过,该公司订单没有达到分析师的预期。在过去两年里,Palantir仅一次营收未达到华尔街的预期,营收平均超出预期1.2%。

商业部门增长

Palantir将公布由商业和政府客户推动的营收,投资者可能会关注该公司商业部门的持续增长。

分析师预计,商业部门营收将达到3.052亿美元,几乎占该公司预计总营收的一半(47%)。这将比上年同期增长32%。

花旗分析师表示,Palantir商业部门的势头可能会抵消政府方面的不确定性,并推动长期增长。

花旗表示,在最近访问Palantir总部后,该行仍然保持积极态度,这使其分析师“对(该公司)商业部门/人工智能平台(Artificial Intelligence Platform,AIP)的势头越来越乐观”。

但“政府合同似乎仍然低迷,尽管我们与管理层的谈话强调了长期加速增长的信心,但短期内也表达了一些谨慎,”花旗补充道。

人工智能平台需求

Palantir受益于人工智能的繁荣,因为对其人工智能平台的需求推动了其商业和政府部门的增长。该公司可能会在下周提供有关如何维持这一势头的最新计划。

Wedbush分析师写道,该平台“仍然是商业和政府部门的最大驱动力,因为这仍然是(Plantir)为其渠道增加新客户和维持现有客户的主要方式”。该行分析师此前甚至称该公司是“人工智能界的梅西”。该行重申了其看涨立场,维持了“跑赢大盘”评级和35美元的目标价,甚至认为到2025年,该公司股价可能会上涨至50美元。

然而,随着人工智能股票的大范围抛售,市场最近经历了一次戏剧性的降温。这种市场范围内的抛售在很大程度上是由于对人工智能公司将其人工智能投资货币化的能力持怀疑态度。另一个重要驱动因素是投资者对经济放缓的担忧。这两种情况都不利于高增长的科技公司。

以Gregg Moskowitz为首的瑞穗分析师对该股采取了谨慎的态度,将该股从“中性”下调至“跑输大盘”。

Seeking Alpha Investing Group负责人Envision Research强调,Palantir对政府合同的严重依赖一直令人担忧,而最近的事态发展表明,它已经到了关键时刻。另外,该分析师表示,该公司可能被纳入标普500指数,这可能会增加股票需求,降低价格波动。