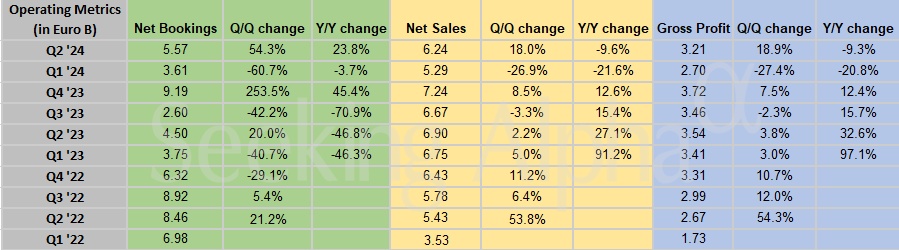

智通财经APP获悉,荷兰半导体设备巨头阿斯麦(ASML.US)发布的二季度业绩报告超出市场预期,其背后的推动力是人工智能技术的蓬勃发展对高性能芯片的强烈需求。财报显示,阿斯麦第二季度的总营收达到62.4亿欧元,环比增长18.0%,同比下滑9.6%,超过了管理层给出的62亿指引上限,亦高出分析师预期的60亿;净利润为15.78亿欧元,环比增长28.92%,较上一季度的12.24亿欧元有显著提升;毛利率也保持在51.5%的较高水平,超出管理层给出的51%指引上限,亦高出分析师预期的50.6%。

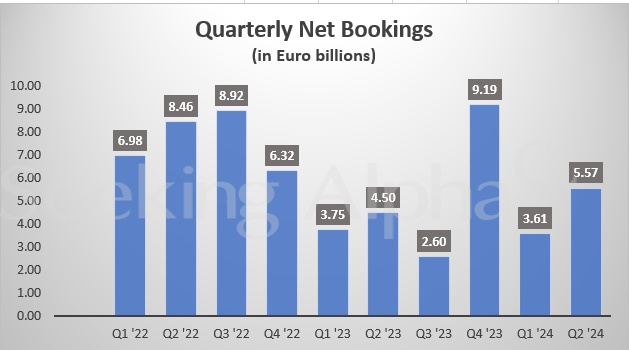

此外,公司第二季度的订单金额增至55.7亿欧元(约合60.8亿美元),远超市场预期的44.1亿欧元。

阿斯麦在生产最先进半导体设备方面拥有垄断地位,其业务增长与人工智能应用需求的增长密切相关。一些最大客户的强劲业绩帮助支撑了对该公司设备的需求,例如,台积电在第二季度的销售额增长速度创下了2022年以来的最快纪录,这在很大程度上得益于人工智能热潮。

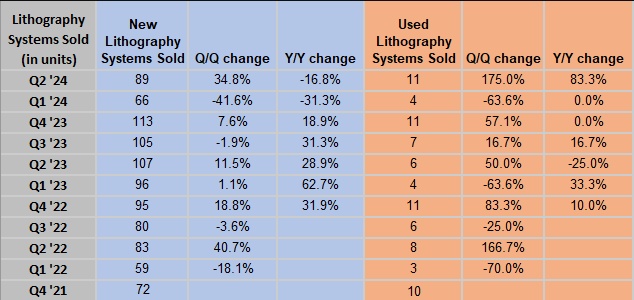

据了解,阿斯麦在2024年第二季度在新旧光刻系统的销售上表现出显著的增长。新光刻系统的销售量达到了89台,环比增长34.8%,尽管与去年同期相比有所下降,但这一增长显示出市场需求的强劲复苏。同时,旧光刻系统的销售量也从上一季度的4台激增至11台,环比增长175.0%,同比增长83.3%,显示出二手市场对这些设备的强烈需求。

从整体趋势来看,阿斯麦在光刻系统销售上经历了一些波动,但总体上显示出市场需求的逐步回升,尤其是在新设备的销售上,尽管面临一些年度比较的挑战。旧设备的市场需求也显示出一定的增长,这可能与市场对成本效益更高的解决方案的需求增加有关。

上个季度是阿斯麦新任首席执行官Christophe Fouquet上任后的第一个季度。他接替了今年4月退休的Peter Wennink,目前正致力于在遵守美国对中国的出口管制政策的同时,保持在公司最大市场——中国的业务发展。美国为了减缓中国在半导体制造领域的进步,对荷兰施加压力,导致阿斯麦在今年年初停止向中国出口其第二大类先进机械——浸没式DUV光刻机。

据报道,美国政府正在考虑对包括阿斯麦在内的公司采取最严厉的贸易限制措施,即所谓的外国直接产品规则,如果这些公司继续在中国提供先进设备服务。这一政策变化预计将影响阿斯麦在中国的销售额,可能高达15%。尽管阿斯麦从未被允许向中国出售其最先进的极紫外(EUV)技术,但新的出口限制出台前,中国芯片制造商的设备采购已经为阿斯麦带来了收入增长。

尽管面临出口限制的挑战,阿斯麦对未来发展仍持乐观态度。公司预计,尽管今年的销售额可能持平,但到2025年将恢复强劲增长。展望第三季度,阿斯麦预计总营收将在67亿欧元至73亿欧元之间,不及分析师预期的74.6亿,毛利率预计介于50%至51%之间,亦低于市场预期的51.1%。受此影响,阿斯麦夜盘股价大跌4.04%。

总的来说,阿斯麦的业绩报告反映了其在全球半导体设备市场中的领导地位,以及人工智能技术对高性能芯片需求的持续推动作用。尽管面临地缘政治和贸易政策的挑战,公司展现出了适应市场变化和把握未来机遇的能力。