智通财经APP了解到,7月1日,汇德收购-Z(07841)在港交所递交有关与SYNAGISTICS PTE. LTD. (以下简称“SYNAGISTICS”)进行业务合并、进行特殊目的的收购公司并购交易(De-SPAC)的文件,视同IPO申请,海通国际、招银国际为其联席保荐人。

汇德收购将在股东特别大会批准后,将公司的英文名称由“HK Acquisition Corporation”变更为“SYNAGISTICS”,中文名称由“香港汇德收购公司”变更为“狮腾有限公司”,交割后生效。根据合并协议,SYNAGISTICS的拟定估值为35亿港元。同时,汇德收购和SYNAGISTICS已与9名PIPE投资者签订9份投资协议,PIPE投资的总认购额约6.01亿港元。其中,瑞橡资本认购1.6亿港元;电讯盈科(00008)间接全资子公司Celestial Link认购2.8亿港元;中国东方国际资管认购0.23亿港元以及数位个人投资者。这意味着,SYNAGISTICS将成为第三家拟通过De-SPAC交易登陆港交所的企业。

东南亚数字商务解决方案平台排名第二,收入稳步增长却常年亏损

招股书显示,SYNAGISTICS成立于2014年,是一家东南亚领先的数据驱动数字商务解决方案平台企业,专注于美容、美体及婴幼儿领域。通过公司自主开发的Synagie平台,SYNAGISTICS业务模式可以划分为直接面向品牌(D2B)以及直接面向消费者(D2C)两种,覆盖东南亚六大经济体,即新加坡、马来西亚、菲律宾、越南、泰国及印度尼西亚,亦在东南亚以外地区战略性地拓展全球业务。截至最后实际可行日期,在D2B业务模式下,SYNAGISTICS为品牌提供数据驱动的数字商务解决方案,涵盖数字商务的各个方面,已向600多名品牌合作伙伴提供服务;在D2C业务模式下,SYNAGISTICS 已与东南亚几乎所有主要消费者接触点建立合作关系,包括Lazada等网上营销平台,以及社交媒体平台。根据灼识咨询的资料,按2023年的收益计,SYNAGISTICS在东南亚所有数字商务解决方案平台中排名第二。

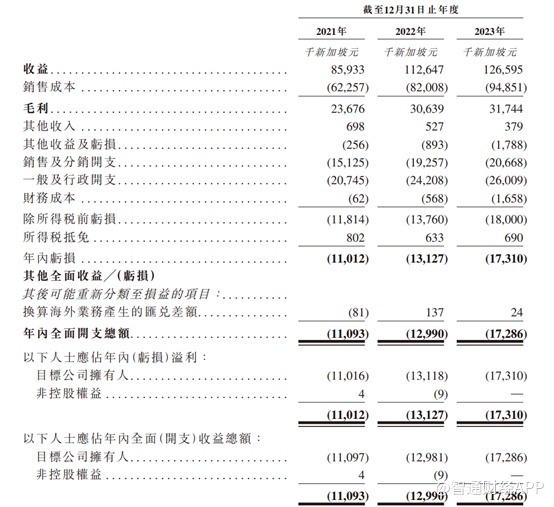

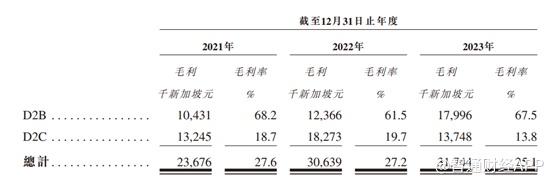

从业绩来看,近年来,SYNAGISTICS业绩稳步增长,2021年至2023年公司收益分别为8593.3万新加坡元、1.12亿新加坡元及1.27亿新加坡元,复合年增长率为21.4%。对应毛利分别为2367.6万新加坡元、3063.9万新加坡元及3174.4万新加坡元,年复合增长率为15.79%。

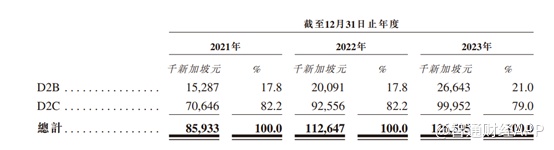

分业务来看,D2C是SYNAGISTICS公司的收入主要来源,2023年该业务收入达9995.2万新加坡元,占公司总收入比重的79%。这一占比较前两年有所下降,主要源于公司发力D2B业务,该业务收入由2021年的1528.7万新加坡元增长至2023年的2664.3万新加坡元,比重也由17.8%提升至21.0%。

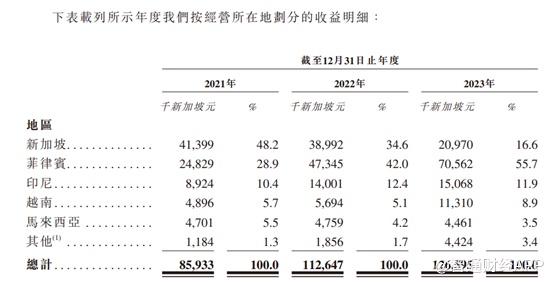

分地区来看,新加坡及菲律宾是公司的主要收入来源。但由于许多品牌要求在新加坡作出前期存货购买,而SYNAGISTICS自2022年起战略性地调整为D2C业务下的按需存货模式,导致新加坡的销售额从2021年的4139.9万新加坡元下降至2023年的2097万新加坡元。菲律宾地区的收入则由2021年的2482.9万新加坡元提高至2023年的7056.2万新加坡元,占比达到55.7%。可见,菲律宾地区的业务收入将极大影响公司的总收入。

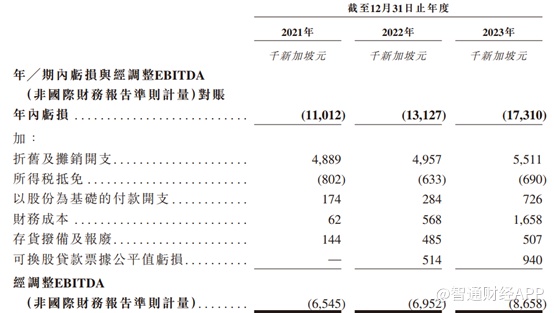

虽然SYNAGISTICS营收及毛利年复合增长率都很高,但并没有实现盈利。据招股书显示,2021年至2023年,SYNAGISTICS经调整EBITDA分别为亏损654.4万新加坡元、695.2万新加坡元及865.8万新加坡元,且随着营收的增长,公司的亏损在不断扩大。

除了亏损扩大外,公司的毛利率也在持续下降。招股书显示,SYNAGISTICS的毛利率由2021年的27.6%下降至2023年的25.1%。其中D2B毛利率高达60%以上,而D2C业务毛利率在2023年仅13.8%,严重拖累公司的总毛利率。

D2B业务模式毛利率远高于D2C业务模式主要在于在D2C业务模式下,自2022年以来,SYNAGISTICS的D2C模式转为按需存货模式,品牌供货商将其产品储存于SYNAGISTICS的数字供应链网络提供的第三方仓库中。就按需存货模式下购买的产品而言,品牌供货商对SYNAGISTICS收取较高的单价,因此导致公司D2C业务毛利率下降。

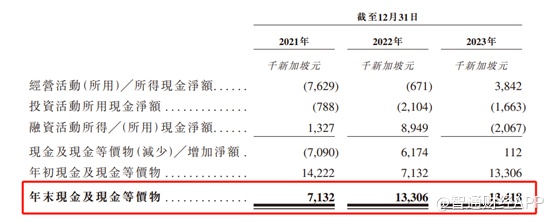

尽管毛利率下滑,但通过消除前期大量购买的库存,SYNAGISTICS得存货周转天数由2021年的22.4天减少至2022年的17.0天,并进一步下降至2023年的7.8天。不仅如此,SYNAGISTICS的现金流也得到明显的改善,其年末现金及现金等价物由2021年的7132万新加坡元增长至2023年的1.34亿新加坡元。

从自身角度来说,D2C业务模式转型成功,D2B业务模式收入进一步提升,为SYNAGISTICS的市场扩张打下良好的基础。

机遇与挑战并存的东南亚市场

外部环境亦对SYNAGISTICS的扩张有利。根据灼识咨询数据显示,东南亚的GDP由2018年的3.07万亿美元增加至2023年的3.81万亿美元,复合年增长率为4.4%,并预计由2024年的4.08万亿美元进一步增加至2028年的5.39万亿美元,复合年增长率为7.2%。

此外,东南亚较高的互联网普及率为其数字经济的持续发展奠定了坚实基础。2023年,东南亚六大国家(包括新加坡、印尼、泰国、越南、菲律宾及马来西亚)的互联网普及率为63.7%,灼识咨询预计于2028年达到70.1%。东南亚六大国家的互联网用户数量由2018年的2.97亿人增加至2023年的3.85亿人,复合年增长率为5.3%,并预计由2024年的3.97亿人进一步增加至2028年的4.40亿人,复合年增长率为2.6%。

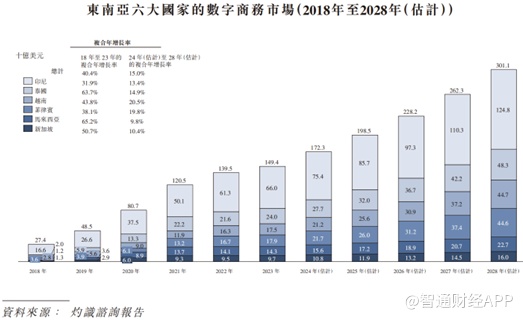

东南亚日益增长的互联网普及率推动电子商务用户群不断扩大。预计东南亚数字商务市场的规模由2018年的274亿美元增加至2023年的1494亿美元, 复合年增长率为40.4%,并预计从2024年的1723亿美元进一步增加至2028年的3011亿美元,复合年增长率为15.0%。

在快速增长的市场里,对于行业第二的SYNAGISTICS而言无疑如鱼得水,其业绩增长也有望得到快速发展。

不过,由于东南亚并非单一市场,存在文化、语言、法律、关税、宗教等因素,也让公司后续扩张出现了一些潜在的问题。各个品牌在不同国家需要不同的销售策略,在发展初期,不仅形成不了规模效应,反而因为需要建设更多销售、售后团队,导致毛利率下滑,管理学中称为规模不经济。

此外,东南亚目前基建差异较大,公司需要加大力度对各国的物流、仓储、人工的数据进行整理,也进一步增加企业的运营成本。

值得一提的是,在De-SPAC交易完成前,阿里巴巴新加坡为SYNAGISTICS最大外部投资方,直接持股47.22%。此外,Gobi Ventures持有SYNAGISTICS 22.17%的股份。阿里巴巴在跨境及全球零售商业方面经验十分丰富。因此,阿里巴巴作为最大的外部投资方,有望为SYNAGISTICS提供多市场运营经验,助力其在东南亚市场更顺利的开展。

对于此次IPO,SYNAGISTICS表示将用于扩大公司的合作伙伴数量,并购联营及战略投资一些具有价值的企业,以及偿还部分贷款;同时公司也会将一部分资金投资AI技术,强化公司技术。在资本市场的加持下,可以预见SYNAGISTICS在东南亚市场的扩张速度将会加快。