刚获得云业务领域创纪录7.2亿美元融资的金山软件(03888),于3月23日举办了业绩发布会,会上公司就市场热议的疑虑给出了详细回答。

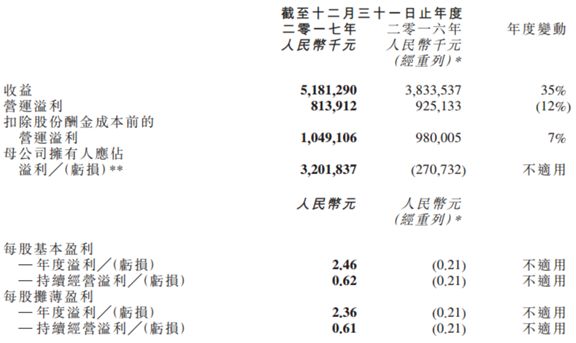

智通财经APP了解到,金山软件于2017年全年实现收益51.81亿元人民币,同比增长35%;母公司拥有人应占溢利32亿元,而上年同期亏损2.71亿元;每股盈利2.46元,末期股息每股0.11港元。

公告显示,2017年的收益中来自网络游戏、云服务、办公软件及服务以及其他的收益分别占该集团总收益的60%、26%及14%。其中来自网络游戏业务的收益为31.2亿元,较上年增长23%;来自云服务的收益为13.3亿元,较上年增长81%;来自办公软件及服务以及其他的收益为7.29亿元,较上年同期增长32%。

以下为智通财经APP整理的业绩会问答实录

问:关于重置版的《剑网》三,2018年前两个月的用户数跟流水情况能否透露一下。关于2018年即将上市的三款手游,这一块是否能给个盈利指引。2018年即将出来的IP动画和电视剧,这一块的话预期投入的成本是多少。

答:首先非常感谢你关注我们的业务,但是作为过往一贯的政策,对于一些具体的营运数据,我们是统一口径,所以你刚才问的几个问题,我们可能不能够做一个更详细的介绍。但是我们会在适当时候公布更详细的数据。

关于2018年要上市三款手游的盈利指引确实也不方面给出,但能确定的是,这几款游戏都将被金山和腾讯作为最高级别的游戏来推广,我们跟腾讯都很有信心。

关于剑侠系列动漫电视剧的投入,现阶段我们同时进行的动漫有两部,电影有一部,还有电视剧,具体信息可能无法透露,但可以肯定的是都会高于行业平均投入水平,这也符合我们做精品的投入思路,所以我相信,整个动画的PV篇其实我们在B站上已经放了,从目前看效果还是不错的,玩家认可度比较高。

问:云业务也一块,公司刚刚获得第一轮7.2亿美元的投资,投资方是否有给过类似于短期盈利达标的压力?

答:金山云最近的融资其实是在业界里面创了一个记录,7.2亿是云公司里面最大的一个融资范畴。

投资方是相信金山云的实力,也看好这个行业,看好管理层,对于我们公司短期的利润没有一个特别的企业目标,反过来的话,他希望公司保持一个高速,在行业里面,不管产品方面,不管市场份额方面,都希望公司达到一个高速健康的发展,短期之内没有一个特定的目标。

问:在腾讯4季报游戏数据有有些下滑的情况下,公司怎么看待今年的游戏行业?

答:可能大家也看到了腾讯财报,数据环比是有下降的,很巧的是,昨天我刚他们的游戏负责人做了很深的交流,其实去年Q4之所以有这么一种状况,它并不是说整个游戏行业停止发展,其实最核心的是,是因为“吃鸡”游戏类型的火爆。

这种玩法虽然相对来讲比较流行,但是这类游戏现阶段没有一个很好的变现方法或者途径,这样就导致大量用户从收费比较通常的品类转移过来了,因此从DAU看是增长的,但反过来收入是下降的,最核心的原因其实就是在这。

当然腾讯没有去披露这些细节,可能有它自己的考虑吧。但是我们作为业内的同行,是把这个事情看得很清楚的。去年下半年这些”吃鸡”类游戏在全球范围内兴起,总游戏人数2017年比2016年还是增长挺大,但是要保持它公平性的同时,再考虑能够从用户身上获取收入,这个可能还需要一个过程。

简单讲,这个行业还是在增长,而且还很大,具体数据是腾讯的机密,他也没有披露,我也不方便说。

当一个新的品类出现,用户的尝鲜心理肯定是很重的,所以阶段性会一拥而上,按照过去十几年我做游戏的经验来看,尝鲜的心态过后,用户还是会回到结合自己的时间和喜好的游戏身上。

所以我觉得好像由于我们产品的拖期,反而变成了一个好事了。如果赶在去年上,我觉得我们可能会很糟糕,这是客观事实。所以放到今年,这个热度缓一缓以后,反而对我们是一个利好。

问:现在最近在内地股市IPO有人抬价,会不会拖慢WPS上市进程?

答:不会,因为WPS在中国荣誉度、信誉度都是非常高的产品,已经达到三十年了,也得到各方面的大力支持,所以非常顺利。

问:金山云盈利模式究竟是什么样的?

答:云业务现在算是新兴行业,但并不是最新的行业,在全球看其实都是一个大的方向,这个大家都认同,没有人会再质疑这个方面。我们可以参考在欧美市场,尤其美国,它其实在云业务的发展方面,其实是比亚洲相对来讲是先走了好几年。

美国的业务里面,比如你看WPS或者其他相关的云公司里面,你都看到他们开始的时候可能是亏损一段比较长的时间,后面到它爆发的时候,整个市场份额的规模和利润的增长其实是非常可观。

今天的中国可能是美国前五年出现的情况,目前中国云业务里面,没有一家企业是赚钱的,而它那个进展速度,可能会比美国前期更加快。另外一方面,虽然中国所有企业云服务都是处于投入的,但是投入率、亏损率都在收窄,这个是很明显可以看到的。

一、随着规模的扩大,它有一个所谓的经营效益,边际效益会释放;二、在云行业其实也有一个整合。前期的时候可能他们会在价格里面作出更剧烈的竞争,到整合到某一阶段的时候,边缘企业会被逼出市场之外,剩下的企业,不管商业模式、本身技术能力,还是规模扩大以后所释放出来的能力,都会导致它的利润会逐步逐步增长。

因此到后期的时候,盈利其实是一点都不需要担心的。云市场成熟之后,有第三方更可靠更高效替代品的时候,各行各业里面都会逐步迁移到云的平台上空,那个时候就会有一个非常大的效益。