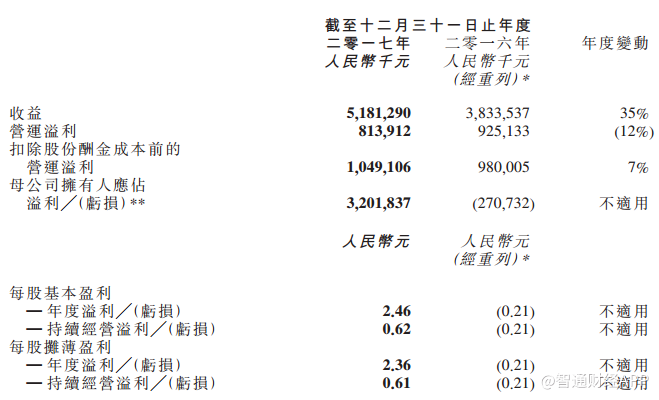

金山软件(03888)21日晚间发布业绩公告,全年实现扭亏为盈,母公司拥有人应占溢利达到32亿元,然而市场偏不买账,今日开盘后一个小时内大跌12%,最低触及25.9港元。

智通财经APP注意到,金山软件去年大部分盈利贡献其实来自非持续经营业务,而营运溢利是下降的,这可能是导致公司股价从30港元高位跌落的主要原因。

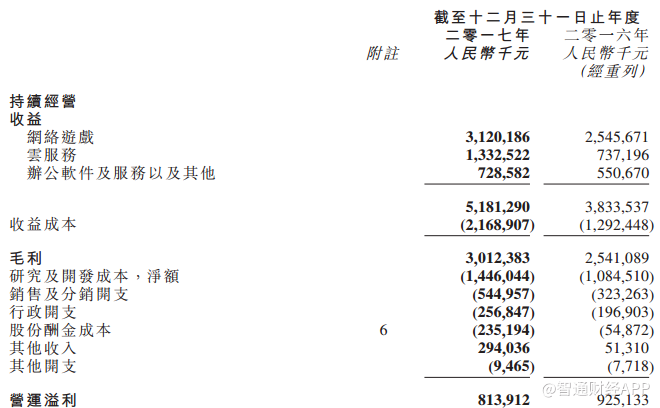

财报显示,2017年,金山软件持续经营收益51.81亿元人民币(单位下同),同比增长35%;营运溢利8.13亿元,同比下降12.1%;非持续经营业务由2016年的亏损3356.3万元转变为盈利25.18亿元,其中包括出售猎豹移动表决权获得的22.24亿元收益。

金山软件通过出售陷入经营困境的猎豹移动,获得巨额非经常性收益,完成扭亏为盈的华丽转身。

从具体业务看,金山软件主要收入来自网络游戏、云服务、办公软件及服务,分别占比60%、26%及14%,去年这三项业务收入均有增长,分别同比升23%、81%、32%,达到31.2亿元、13.32亿元、7.28亿元。

网络游戏用户数下降 业务增长乏力

占比最大的网络游戏增速慢于其他两项,这部分的增长主要受益于《剑网3》继续强劲增长,及2016年5月推出《剑侠情缘1》手游以及2017年新发布手游的收入贡献。

从用户数看,金山软件从去年第三季度开始,用户出现明显流失,去年第四季度,每日平均最高同步用户人数同比减少14%,至8.74万人;每月平均付费账户也降到了397.82万人。

虽然有新手游推出,公司也花了重金对网络游戏进行大力推广,但终究还是抵不过老款游戏生命周期的回落。去年第四季度,金山软件整体游戏业务收入同比倒退8%,至7.51亿元。

对比2016年,金山软件网络游戏业务不仅同比增速从86%大幅放缓至23%,且收入占总收入比重也明显下降了约6个百分点。

据了解,《剑网3》是金山旗下西山居自主研发的全3D武侠网游,上线八年以来一路保持高速增长,该款游戏近年来也一直是金山游戏业务的收入支柱。2017年,重制版《剑网3》在推出后24个小时内,用户总数增长43%,由此带动去年收入同比升32%,继续扛起金山软件游戏业务的增长大旗。

而《剑侠情缘1》虽然推出时间不足两年,却已早早进入成熟期,并对第四季度的收益造成了一定压力。2018年,金软软件将发布的三款《剑侠情缘》系列手游,《剑侠情缘1》的表现不免让人对新游戏能否火爆产生疑虑。

另外,去年10月上线的《魔域》手游在推出后19日内,总流水超过1亿元,但从目前各手游排行榜看,《魔域》的热度似乎并不算高。

不可否认的是,随着移动网络渗透率逐步见顶,中国游戏市场也面临增量红利消失的瓶颈。在游戏行业从增量时代转向存量时代的过程中,行业集中度将进一步提升,有着核心IP的大厂因具有天然的竞争优势,更能够长期受益。

云服务收入增速最快 继续加大投入

与网络游戏形成鲜明对比的是,金山云服务收益同比增速达到81%,远高于同期中国公有云市场58%的平均增长率,主要由于移动视频、手机游戏及互联网行业的用户使用量增长所推动。

金山软件涉足云服务已有多年,从2012年开始提供云储存服务,到2014年公司董事长雷军宣布抛10亿美金“all in”云业务再到现在,确实取得了快速增长。

至今年3月,金山云预计完成D系列融资,融资总额达到7.2亿美元,融资后估值达到23.7亿美元,成为国内估值最高的独立云服务商。根据国际数据公司发布的《2017年上半年中国公有云服务市场半年度跟踪报告》,金山云在中国公有云IaaS服务供应商中居前三,市场份额达到6.5%。

智通财经APP了解到,2017年金山软件云服务收益成本约为21.69亿元,同比增长68%,远超过收入的增幅35%,其中主要是由于云服务用户使用量增加,推高宽带及互联网数据中心成本,以及公司对云业务的持续投入。

去年,公司云服务收入占总收入比重从2016年的19.22%提升至25.7%,可见金山软件对云服务越来越倚重。

从行业看,现在云计算市场需求度很大,仍处于爆发前期。工信部去年4月份提出,到2019年,我国云计算产业规模将达到4300亿元,对于金山云来说,其市场潜力还有很大的释放空间。

WPS会员数激增 办公软件增长空间大

金山软件的另一驾马车——金山WPS办公软件去年实现了较为稳健的增长。2017年12月,WPS Office移动端月活跃用户突破1.45亿,WPS Office PC端月活跃用户也再创新高,实现国内月活跃用户数首次破亿。12月底,WPS会员数量几乎是2017年初的四倍。

据了解,金山办公软件用户数量的增长离不开微软加强产权保护,及中国政府鼓励使用国产软件。去年10月,微软中国产权部发函要求企业使用微软的正版软件,否则会寄出律师函件,此举刺激了不少企业转向了性价比更高的国产正版软件。

近年来,在国家“安全可控”总体战略和信息化工程的有力带动下,软件国产化逐渐成为确定性趋势。WPS Offic作为国内办公软件的领导品牌,已经占据央企采购市场约90%的份额,新增金融企业采购需求约70%的份额。

金山办公在移动办公领域具有先发优势,鉴于WPS免费用户基数巨大,付费会员用户的转换仍有很大的发展空间,预计WPS业务有可能维持快速增长的态势。

截至3月22日收盘,金山软件报26.6港元,跌10.14%。