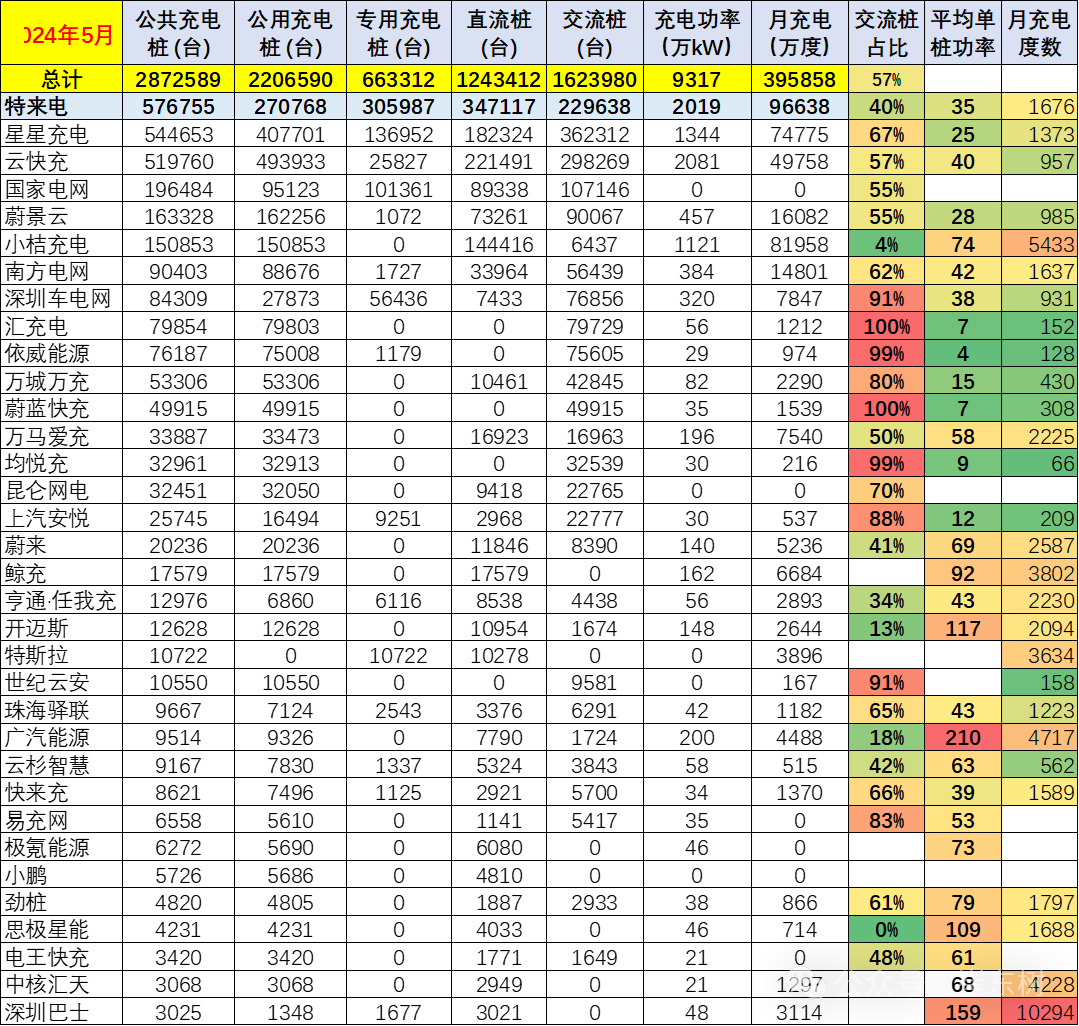

智通财经APP获悉,崔东树发文表示,据乘联会整理的中国充电联盟的数据分析,2024年5月的公桩数量较上月增长7.29万个,快于去年同期增量23%;公桩年累增量32万个,同比去年同期增速达到13%。从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩5月平均充电达到4649度,表现很好。蔚来的充电桩充电量达到2000度左右,特斯拉达到3634度。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

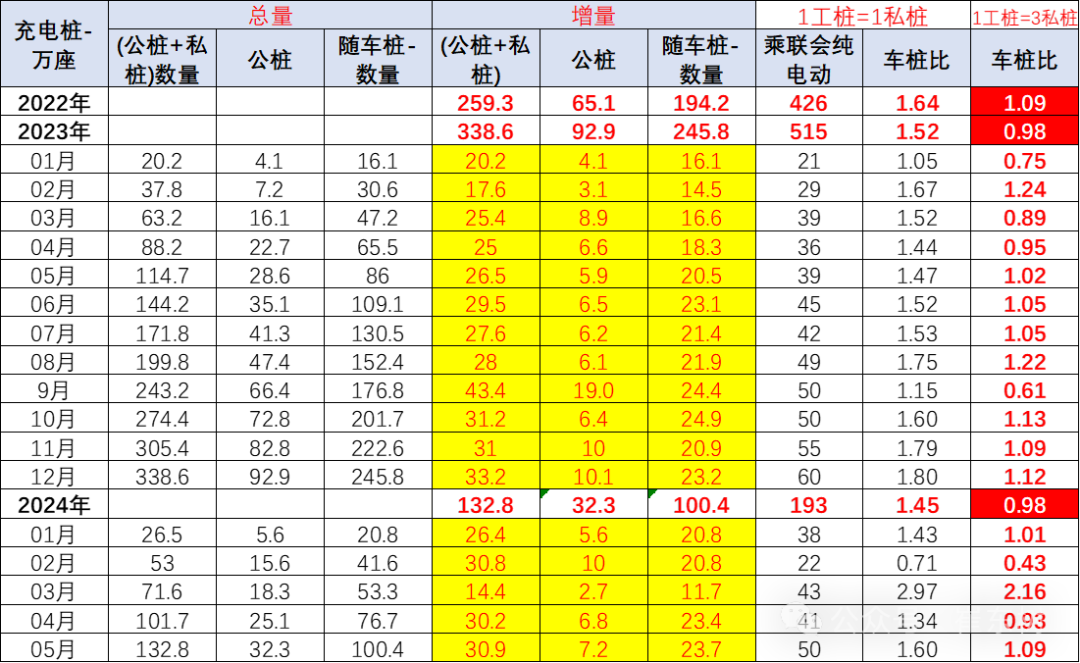

根据乘联会整理的中国充电联盟的数据分析,2024年5月的公桩数量较上月增长7.29万个,快于去年同期增量23%;公桩年累增量32万个,同比去年同期增速达到13%。随车私桩较上月增长23.8万个,快于2023年5月的20.6万个的增速16%;私桩年累增量100万个,同比去年同期增速17%。公桩充电量41.4万度,较同期 的27.4万度增长较好,单桩月均充电1358度,基本持平去年。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。部分低线级地区的电动车购买的反悔率有所提升。相信随着规模不断提升,调整难度小,电动车提升潜力大

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量的比例是1.4:1。如果按1个公共充电桩至少是给3个车服务的,纯电动乘用车的充电体系基本是1:1的关系,这样的比例是相对较好的。

从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩5月平均充电达到4649度,表现很好。蔚来的充电桩充电量达到2000度左右,特斯拉达到3634度。而部分老旧充电桩的充电平均仅有月均100多度,部分着眼未来新能源汽车特别是电动汽车快速增长的趋势,需要进一步构建高质量充电基础设施体系,更新老旧交流低功率桩,增加高功率直流快充的升级,更好满足人民群众购置和使用新能源汽车需要,助力推进交通运输绿色低碳转型与现代化基础设施体系建设。

1、充电桩总体状态

充电基础设施为电动车提供充换电服务,是重要的交通能源融合类基础设施。

2021年的公桩数量增长34万个,随车私桩增长60万个,公桩年增量同比2020年下降18%,私桩增量量同比2020年下降32%。

2022年的公桩数量增长65万个,随车私桩增长194万个,公桩年增量同比2021年增速92%,私桩增量量同比2021年226%。

2023年的公桩数量增长93万个,公桩年曾量同比2022年增速达到43%,随车私桩较2022年底增长245.7万个,私桩增量同比2022年27%。

2024年5月的公桩数量较上月增长7.28万个,快于去年同期增量23%;公桩年累增量32万个,同比去年同期增速达到13%。随车私桩较上月增长23.7万个,快于2023年5月的20.6万个的增速16%;私桩年累增量100万个,同比去年同期增速17%。公桩充电量41.4万度,较同期的27.4万度增长较好,单桩月均充电1358度,基本持平去年。

据调查,一般通过自有充电桩、共享充电桩以及小区或公司内的公共充电桩充电,各自占比在 22%-26%之间,总体达到75%左右。不足的受访者在小区外路边的公共充电桩等地充电,部分受访者在商场、影院等地附带的公共充电桩充电。

2、各地公共充电桩特征分析

2024年1-5月公共充电桩数量较2023年底增加32.3万个,增速16%,较快。

2024年1-5月广东的公共充电桩数量增长2.5万个,充电桩份额也达到了19%,去年1-5月增量7.8万个,份额达到22%,今年份额有所下降。

各地公共充电站情况差异大,主要是发达城市的充电站规模较大。广东、江苏、浙江、上海、北京的充电站的建设较好。

2024年1-5月山东与河南的充电桩均增长2万个左右,份额增长较快。

北京的充电设施的状态有13.7万个公共充电桩,今年增了0.8万个,规模已经很大、且仍在平稳增长。上海也是同样情况。

国内目前公用桩的车桩比远好于欧美,但存在利用率不足的问题,部分公共充电桩亏损严重。

3、充电企业特征分析

运营商的头部效应明显。目前的直流充电桩的发展规模较大,头部的运营商表现较强。广汽能源的充电桩5月平均充电达到4717度,表现很好。蔚来的充电桩充电量达到2000度左右,特斯拉达到3634度,而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。特斯拉各月数据保持稳定,数据很不错。

充电桩细分为直流桩(快充)和交流桩(慢充)两类。直流充电桩:体积较大,具有高电压、大功率和充电快的特点,对电网要求更高,通常建设于高速公路服务区、公交车等场所,因此数量较少,占比在20%左右。交流充电桩:相对单价较低,安装相对容易,通常为私人所有,因此数量较多、分布较广,占比超过80%。从技术的发展趋势来看,直流桩逐渐走向大功率的发展方向。

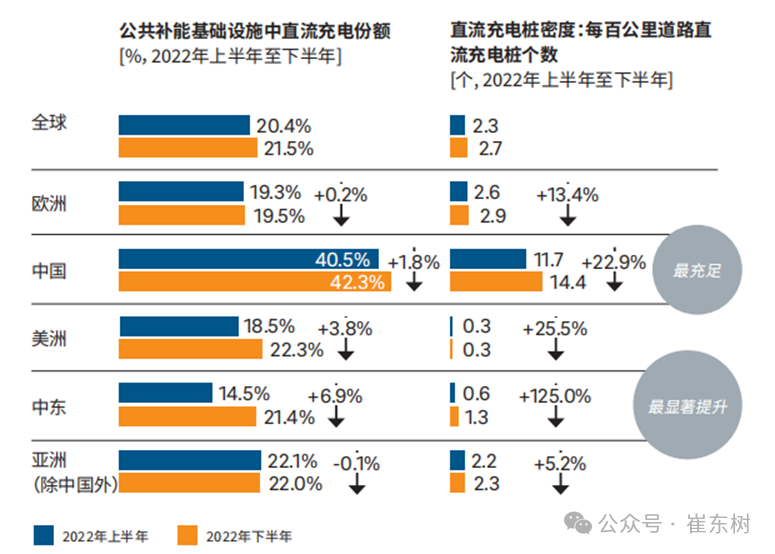

从国际对比看,公共的专用充电桩的效益最好,公交等固定充电需求的有序充电效果很好。公共直流充电桩数量和直流充电桩密度在全球范围内均呈增长趋势。中国在直流充电桩推广方面处于领先地位:例如,2024年中国公共网络中直流充电桩的份额超过42%。与此同时,中东在直流充电桩方面成为一颗冉冉升起的“新星”:直流充电桩份额在2022年增长了7%,达到21%以上;直流充电密度则增长了125%,达到每百公里道路1.3个直流充电桩。上述两方面的数据都将进一步快速增长。

4、充电桩的满足需求能力分析

国家新能源发展规划明确提出私桩慢充是发展趋势,要占到90%以上。目前私桩发展稍慢,严重影响电动车普及。

根据调查,自有充电桩用户的各项满意度(充电桩充足性、布局合理性、充电价格、结算准确性等方面)均高于选择其他受访者。

私用桩为车主私人享有,满足在家充电需求,通常随车配建,客户群体庞大,是基础充电设施的绝对主力。

2024年1-5月的纯电动乘用车国内零售193万台,新建32.3万个公桩和100万个私桩。纯电动乘用车的国内零售规模,公共充电桩如果与私桩看做1:1的用户服务数量对比,则车桩比是1.5:1,充电桩是相对充足的。这里要拆分出插混充电较少的特殊性。也就是上海模式的,只烧油不充电的需求特色。

但如果细分功能看,按公桩的充电利用率是私桩的3倍,也就是3:1的关系,则充电设施与纯电动的销量占比达到0.94,基本是1:1的关系,由于公桩的安装暴增,总体车桩比的增量已经达到1:1的相对合理水平。

5、新能源车充电等效果需要更多测试

新能源车和充电桩都是快速发展,尤其是新能源销量越来越高,今年占比将近40%。但一直以来,我国对于新能源汽车的评测标准其实是相对滞后的。尤其在充电桩充电和智能化测试上,车型和充电桩等基础设施宣传大于实际测试,普通消费者对它的真实情况不仅是通过产品宣传来了解的,也需要更多的评价对比。现在的电动汽车不仅可以自己开车,还能自动避开障碍物、识别交通信号,甚至在复杂的城市路况中游刃有余,各种场景的复杂度很高,长尾效应明显。近期包括懂车帝在内,行业机构、平台、甚至自媒体纷纷开始进行各种形式的夏测,这样的社会化的全方位的评价很多,全球的产业很多元,各类法规标准很多,而针对消费者的百花齐放的测评形式很好,能测试出不同场景下的车辆状况,更利好消费者,实现更多的信息的输入。

电动车具备更高的智能化水平。通过集成先进的传感器、控制器和算法,电动车将能够实现自动驾驶、智能导航、智能交互等功能,提供更加安全、舒适、便捷的出行体验。同时,智能化技术还将使电动车更加节能、高效,降低能源消耗和排放。目前智能化的技术路线主要有多种:华为的智驾、小马智行、特斯拉的FSD、大疆以及其他厂家智驾,这样多的方案,没有一个最佳的标准评价,每个测试方案都是有利于某种技术线路,因此需要更多的测试评价。