李宁(02331)和安踏(02020)之间的比较,一直是资本市场津津乐道的话题。

3月22日,李宁公布2017年度业绩报告后,在香港上市的中国内地四大体育品牌,2017年的业绩全部揭晓。此时,也是比较李宁和安踏最好的时候。

智通财经APP获悉,2017年,李宁实现营业收入88.74亿元人民币 (单位下同)同比增长10.71%至;毛利润41.76亿元同比增长12.7%;毛利率达到47.06%同比增长0.8个百分点;权益持有人应占净利润同比下滑19.91%至5.15亿元;每股基本收益21.47分。

值得一提的是,李宁2017年创下88.74亿元的营收为近6年来新高,同时也是公司历史第三高的年度收入。此外,公司取得5.15亿元的净利润,也意味着公司连续第三个会计年度业绩转正,而5.15亿的净利润也能够排在李宁历史第五位,证明公司的经营已经走向正轨。

然而,李宁业绩逐渐回暖,依然难以掩盖公司和安踏(02020)之间的差距。如今安踏股价已经呈45度角扬帆而去,成为市值千亿的“航母”级企业。

行情来源:富途证券

而李宁的股价依然在历史最高价的5成左右徘徊,市值仅为安踏的约六分之一。

行情来源:富途证券

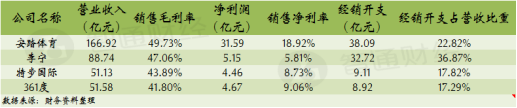

其实,如果仅比较两家企业的年度营业收入,李宁在2017年取得的收入是安踏的53%(安踏2017年营收166.92亿元),从这一点还找不出安踏市值是李宁6倍的理由。但安踏超强的盈利能力成为致胜的“法宝”,2017年安踏实现净利润31.59亿元,是李宁的6倍有余。

所以可以初步得出结论,净利润的差距是造成李宁和安踏市值差距的根本。

那么,是什么原因造成李宁近89亿营收最终只剩下5个亿,李宁到底把钱花哪去了?

32亿经销开支难倒“英雄汉”

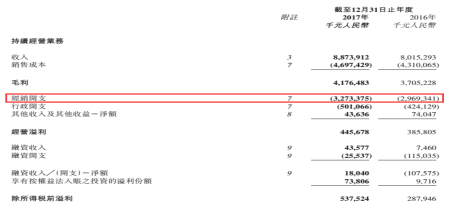

根据李宁的财报,公司2017年的销售成本为46.97亿元,同比增长8.9%,增速慢于营收增长。公司产品毛利率在2017年回升0.8个百分点至47.06%,与安踏49.73%的毛利率水平相差不大,同时远超特步(01368)和361度(01361)的43.89%和41.8%。

此外,公司期间费用总计约38.2亿元,同比增长约10.18%也不及营收增长。以上数据李宁在2017年对成本及费用的控制比较得当,公司产品保持了较强的竞争力。

那么,公司相较于安踏到底问题出在哪里呢?

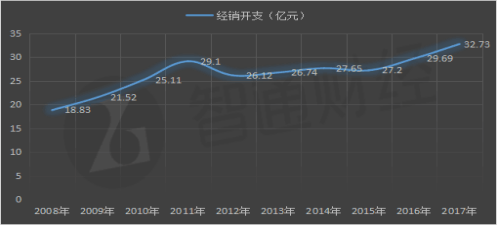

智通财经APP细看李宁财报发现,公司经销开支在2017年增长10.24%至32.73亿元,增速虽然也没有超过营收增速,但近经销开支的绝对数额已经创下公司有史以来新高。

数据来源:李宁财务数据整理

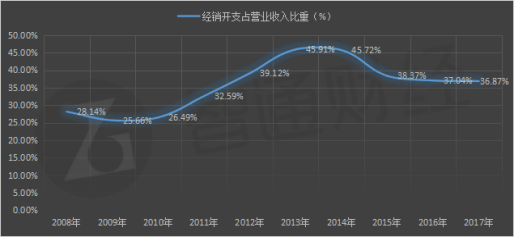

经测算,李宁2017年经销开支占营收的比重达到36.87%。横向对比安踏、特步(01368)和361度(01361)可以发现,李宁经销开支占比是特步和361度的两倍以上,也远远高出安踏的22.82%。

事实上,李宁经销开支占比过大一直是困扰李宁净利润表现的最大因素之一。智通财经APP整理李宁近10年的财务数据发现,李宁的经销开支占营收比重近10年从没有低于过25%,并呈现出上升的趋势,公司经销开支占比曾在2013年-2014年连续两年超过45%。

如果,李宁能够把经销开支占比降到和安踏同等水平,即22.82%,公司2017年将节约经销开支12.47亿元至20.25亿元。再扣除应交税费(李宁2017年实际税率4.2%),便可以估算出公司税后利润将增加11.95亿元达到17.1亿元。

净利润将达到安踏的54%,对应安踏市值567亿港元,相较于李宁目前177亿港元的市值增长2.2倍。

到这里已经很明显的知道,李宁和安踏市值差距的根本问题是净利润差距的问题,而李宁净利润与安踏差距过大的原因又是经销费用过高。

所以,提升公司运营效率,增加营业收入从而降低经销开支在总收入中的比重是李宁需要迫切解决的最大问题。

时尚及童装产品将给公司注入成长活力

根据智通财经APP的了解,早在2016年就提出过一个目标——建立旨在提升公司零售能力和零售效率的运营平台,这种改造包括对产品线的重新划分和对渠道的优化。

在产品方面,李宁公司将产品划分了跑步、训练、篮球、运动时尚、非核心品类五大品类。

近期,李宁在运动时尚领域的发力成为市场关注的焦点。

2018年 2 月,李宁品牌与天猫合作参与纽约时装周走秀,成为第一家亮相纽约时装周的国内运动品牌,中国李宁以“悟道”为主题,用运动的视角表达对中国传统文化和现代潮流时尚的理解,在世界顶级秀场上演绎了90年代复古、现代实用街头主义以及未来运动趋势三大潮流方向。而李宁公司的股票加也因为这次走秀不断攀升,直指180亿港元。

“运动时尚产品零售流水占比达到19%。和专业运动产品不同,运动时尚系列更重要的的意义在于品牌溢价与毛利率。相比均价300元的其他品类帽衫,运动时尚线的帽衫就能突破500元的天花板。”李宁在近期举行的业绩会上如此表示。

在智通财经APP看来,除了时尚运动产品,童装也将成为李宁未来一大看点。2017年,公司对针对童装市场,将原有的李宁KIDS升级为李宁YOUNG,锁定3-14岁的青少年为客户群体。截至2017年末公司在全国26个身份拥有童装销售点173家,并计划在2018年新增100-200家门店。未来时尚运动产品和童装产品有望为公司带来突出的营收增量。

渠道升级,李宁正在让改变发生

而在渠道优化方面,从2016年开始,李宁公司开始尝试对渠道进行差异化改造,即将门店分为体验店、高效大店和品类店,从过去相对粗放的经销商专卖店、店中店的模式,向零售转变。

2017年公司通过关闭及改造低效店和亏损店,推进商场店铺位置优化和扩面整改,增开高效盈利的、具有体验概念的大型店铺等举措,优化渠道结构,提升渠道效率。

据了解,体验店是目前李宁公司面积最大、产品最丰富的门店,一共有23间,平均面积415平方米。在体验店中,运动体验的相关销售占比为4.35%。其中,部分体验店月营收达到了百万元。

李宁认为,大店不仅给消费者带来体验,还可以带出更符合商圈的城市目标客户群、潜在客户群,吸引更多人来接触、认可、购买令的商品。未来3年李宁会逐步加大这方面的改造。

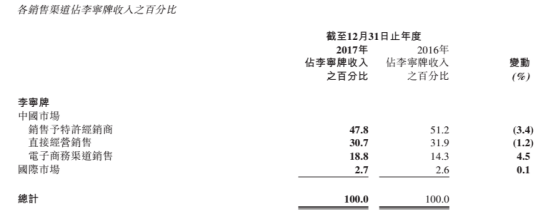

值得注意的是,从李宁2017年各销售渠道占李宁牌收入比重来分析。李宁2017年在渠道方面做得最成功的还是电商渠道,公司年内电商销售收入达到16.86亿元,同比增长超过47%,占收入比重达到19%,同比提升4.5个百分点。

这得益于李宁并非把电商平台看做简单的销售平台,二是通过数据运营模型体系,同时通过大量的内同搭建,让用户通过线上平台,形成与品牌的产品、市场活动、明星、赛事进行互动的全方位体验平台。

未来,李宁电商将进一步整合更多品牌的营销资源在电商平台的落地,行成店铺矩阵+店铺自媒体的合力。

与此同时,为配合公司全渠道的业务发展,李宁所有仓库都具备了B2B和B2C两种模式作业能力,为门店提供发货指导和快递送达业务支持。以此提升物流销量降低运作成本。

综上所述,按照目前的战略发展下去,未来李宁再度和安踏争夺中国体育用品“一哥”宝座,或许还真不是痴人说梦。