本文来自于品途商业评论,作者为小禾子。

未来,中国体育品牌还有很长的路要走。

走过产能过剩、库存压顶、管理混乱等一系列顽疾集的寒冬,中国运动服饰行业终于在近年熬出了头,行业从2014年下半年开始复苏,在刚刚过去的2017年更是迅速回暖,同时行业竞争也呈现白热化,两极分化严重。

目前,在安踏、李宁、361°和特步四大国产运动品牌中,安踏(02020)已经走在了最前面,成为中国运动品牌老大;李宁(02331)公司随着李宁本人的回归也逐步扭亏为盈,保持了不错的增长;而361°(01361)和特步(01368)则略显颓势,与安踏和李宁的差距越来越大。

四大国内体育品牌数据PK

中国运动服饰行业已步入稳定增长期。对比安踏、李宁、361°和特步四大品牌2017年的财务数据,除特步在营收与净利上同比下滑之外,安踏、李宁、361°均实现了业绩的稳定增长。

2017年,安踏、李宁、361°、特步4家公司共实现营收358.4亿元人民币,较2016年的317.8亿元上升12.78%。除特步在营收与净利上均出现同比下滑之外,安踏、李宁、361°均在2017年实现了业绩的稳定增长。不过,在这个增长率下只有安踏一家跑赢均值且大幅超出,另外3家不管是在体量上还是在增长率上,都较为逊色。

2017年四大品牌的净利润总和为44.7亿元,较2016年的39.6亿元增长12.9%。但安踏一家公司就占据了这四个品牌净利润总和的近70%份额。而另外三家公司中,只有361°实现了同比增长,李宁和特步则均比上一年度有较大幅度的同比下降。

毛利率方面,四大品牌平均毛利率45.6%,安踏和李宁在平均值之上,其中,安踏高达49.4%的毛利率在行业内已处高位,要知道,彪马2017年毛利率也只有47.3%;361°和特步两家则在均值之下。

股价方面,安踏体育可以说是甩了其他国内同行业公司十条街。2017财年安踏体育的股价上涨近70%,2018年市值更是超过千亿港元,截至2018年3月22日,安踏市值为1053.69亿港元,仅次于国际巨头耐克和阿迪达斯,位列全球运动品牌行业第三。

同期,李宁股价为8.43港元,总市值183.68亿港元; 361°和特步国际,目前总市值分别为53.55亿港元、95.82亿港元。

多品牌战略效益显著

中国体育用品行业的变化从2011年开始,那一年,安踏在业绩上首次反超李宁。随后三年,李宁始终深陷亏损泥沼,而安踏则借此机会逐渐拉开了与李宁之间的距离。

而在近年带领安踏逐步跨出行业寒冬并扩大自身发展的,正是其“多品牌战略”。安踏2009年收购FILA、2015年收购SPRANDI、2016年与DESCENTE签订合作战略,2017年纳入KOLON SPORT……这一系列的收购事件,无疑标志着安踏对“多品牌”的打造,以及全面布局户外运动市场的野心。

最新数据显示,2017年第四季度,安踏品牌产品的零售额同比增长20-25%,以FILA为主的其它品牌产品零售额同比增长达85%至90%。瑞银发表报告认为,市场仍低估安踏集团旗下FILA等业务的长远增收潜力,多品牌战略效益显著。

截至2017年年底,安踏旗下的门店数量首次突破一万家。其中包括9467家安踏品牌门店,1086家FILIA门店以及64家迪桑特门店。

相比之下,李宁体育虽在前些年被安踏甩出了较大距离,但随着2015年创始人李宁的亲自出马,李宁体育终于迎来了扭亏,结束了之前连续三年的亏损状况。

2016年,李宁开始加大直营店的分布,并开始重视跑步领域,在北京和上海等地开设了iRun俱乐部;2017年,李宁称,已经基本完成了品牌大方向的转变,同年李宁体育的收入同比增长10.7%至88.74亿元,毛利同比上升13%至41.76亿元。

李宁转型的成功在于很好地利用了社交网络和电商渠道。此外,与安踏类似,李宁升级自身品牌的关键性战略,也是全面布局多品牌化。在女性消费突起的时代,为了获得更多女性消费用户,专注于男性运动品牌的李宁在2016年年底与Danskin达成合作,加大其在女性消费者领域中的竞争力。在主打年轻用户市场的同时,“李宁YOUNG”也进入了童装市场的布局。

尽管安踏2017年营收达166.9亿元,在数字上远胜李宁,但无论是在创新转型还是在攻占国际市场的布局上,安踏与李宁的竞争仍将异常激烈。

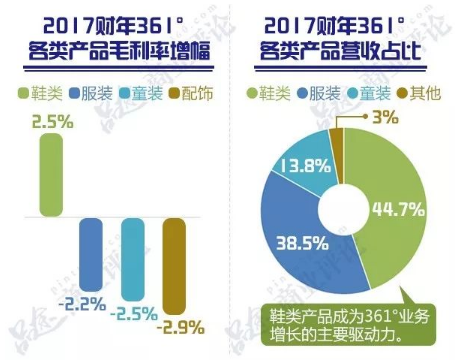

同样采取“多品牌战略”的还有361°。2017年,361°持续采用包括361°、361°童装及户外品牌ONE WAY的多品牌策略,分别针对国内大众市场、儿童运动以及高端户外运动市场的不同细分领域。

其中,361°童装表现尤为突出,销售网点数量达1797个,童装销售稳步增长,销售收入已占集团营业额的13.8%,同比增长9.2%。现时361°童装的增长速度已经高于主品牌业务,未来该版块则有望成为集团的业务增长点。

安踏研发投入行业第一

除了多品牌化的布局,另外值得关注的是,安踏和李宁的研发投入对公司发展的影响。

首先,安踏非常注重研发费用的投入,以提高自己在运动上的专业度。反之,李宁在研发费用上的投入就比安踏要逊色很多,而且从2008-2015年的数据来看,李宁的研发投入占比是在逐步下降的。不难看出,随着二者研发投入差距的拉大,在之后的发展中也是一个走向高峰,一个踏入泥泞。安踏变得更专业且性价比更高,李宁反而带有一种不上不下的尴尬。也正是此时,安踏逐步赶超李宁,并坐稳国内体育服装行业第一的位置。

过去一年,安踏继续保持着在研发投入上的优势。其研发活动成本比率从2016年的5.1%上升至2017年的5.7%——过去五年,安踏的产品研发投入比率处在逐年上升的趋势,为国内行业第一。

在研发经费占收入比例方面,安踏从上年的2.3%升至2017年的2.9%;特步紧随其后从2.3%增至2.8%,而361°则微升至2.9%。

此外,智能运动装备也成为了国产运动品牌的一大发力点。比如李宁将智能元素融入固有科技平台,联合小米推出多款智能跑鞋。361度体育联合百度推出了智能童鞋,具备高精度定位功能,还能监测孩子的身体状态。

两极分化的另一端

比起近两年平稳回升的李宁,361°和特步的日子恐怕要过得比较忐忑了。

2017年下半年361°的营业额与2016年同期相比减少了4.3%。此外,2017年361°营收增幅较前两年有了大幅下降,2015年和2016年,361°的营收增幅均保持了两位数的增长,而2017年其营收的同比增幅却只有2.7%。此外,2017年361°整体的毛利率下降0.2个百分点至41.8%。

而另外两个指标,存货周转日数和开店数量,对于361°来说也不是好消息。2017年,361°存货周转日数为82天,增加了13天。截止到2017年年末,361°在中国的零售门店总数为5808间,相比于2016年减少了549家。

361°近73.5%的门店位于中国三线或以下城市,一线城市门店约占8.3%,二线城市门店约占18.2%。业内分析师表示:“361°属于低线城市的品牌,在这一轮消费升级中,如果产品和渠道得不到很好的提升,那么和安踏、李宁的差距将会呈现出分化的趋势。”

说到掉队,就不得不说说特步了,其2017年度业绩报告的确是不太好看。

对于业绩的下滑,特步称是因为受儿童业务板块和广告推广费用影响。于是,面对增长瓶颈,特步选择了押宝童装。特步首席财务官指出,2018年童装分店会由以往的250家增至400家。在此预期下,预计童装业务的销售会有50%的增幅。

然而,就在2016年,特步刚刚对儿童品牌的销售点进行了裁撤,关闭了350家门店。截至2017年6月30日,特步童装销售点仅为250家。这导致了特步由于儿童店销售网点经营能力不足,其童装业务的发展远落后于安踏、361°等品牌。

此时,特步一改前两年的策略,又回到了大力发展童装业务的路上。但在日趋激烈的国内市场竞争中,特步想要依靠童装业务力挽狂澜,恐怕也不容易。

结语

目前,安踏、李宁、361°等国产体育品牌为了能获得更多市场份额,纷纷走“多品牌”、“高端化”路线,这一布局改变了企业单一化品牌模式,为企业带来更多利润,还将提升品牌影响力,并缩小与国际品牌的距离。但过度寻求“多品牌”发展也可能带来库存的大量堆积等负面影响。

虽然体育用品市场发展仍有很大空间,但国产体育品牌要想寻求更大的发展,除了要解决创新能力弱、影响力低等“内忧”,还要面临耐克、阿迪达斯等国际知名品牌挤压市场的“外患”。未来,中国体育品牌还有很长的路要走。(编辑:张鹏艳)