本文来自东方财富证券研究报告,作者为分析师何玮。原标题为《未完成订单+商业化项目,未来业绩可期》。

智通财经APP获悉,东方财富证券发布研究报告称,考虑到药明生物(02269)未完成订单大增,商业化项目将逐渐增厚业绩,预期FY18/FY19/FY20纯利分别提升至人民币4.30/6.35/9.12亿元,每股收益0.37/0.55/0.78元,对应159/108/75倍PE。维持药明生物“增持”评级。

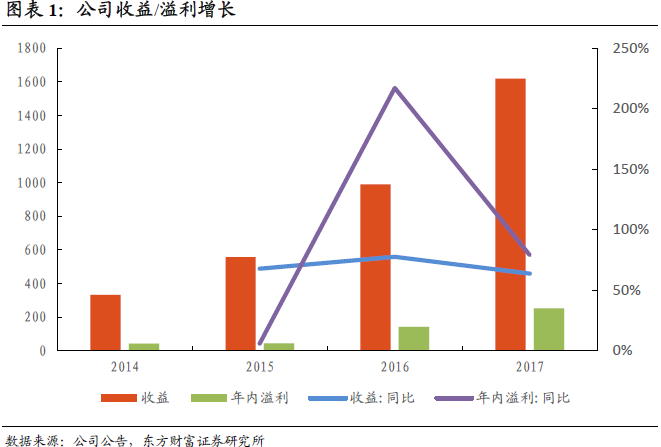

一、收益和未完成订单大幅增长

截至2017年12月31日,公司的收益约为人民币16.19亿元,同比增长63.7%,2014-2017年复合年增长率CAGR为69.6%。2017年,公司溢利2.53亿元,同比增长79%,2014-2017年CAGR为81.9%。公司收益大幅增长的主要原因为:(i)客户数量由2016年的163名客户稳步增加至2017年的202名客户,综合项目数量的大幅增长;(ii)增长的未完成订单逐步转化为集团的收入;(iii)随着“跟随药物分子发展阶段扩大业务”策略的推进,更多临床前项目成功进入后续阶段,如临床早期(I、II期)及临床后期(III期),表明集团业务中客户及项目的粘性较强;(iv)市场营销方面的加强使集团在美国、中国及欧洲市场均表现卓越。

2017年,未完成订单总量,包括未完成服务订单和未完成里程碑收入均录得强劲增长。未完成服务订单达到4.76亿美元,同比大幅增长97.5%;未完成里程碑收入更急速上升,由2016年的2400万美元,跃升至2017年的10.02亿美元。未完成服务订单指公司已签约但尚未提供服务的金额,未完成里程碑付款指公司已签约但尚未收取的里程碑收费总额。同时,公司于IND前至IND后阶段的项目取得较大成功,有90个项目处于临床开发前阶段及62个项目处于早期临床阶段(I、II期),2017年约有29个项目由临床开发前阶段成功发展至早期临床阶段,临床后期项目(III期)从2017年上半年年的6个大幅跃增至8个。事实表明,公司为生物制剂发现、开发及制造提供端对端解决方案的开放式生物制剂技术平台已获公司客户的广泛认可。

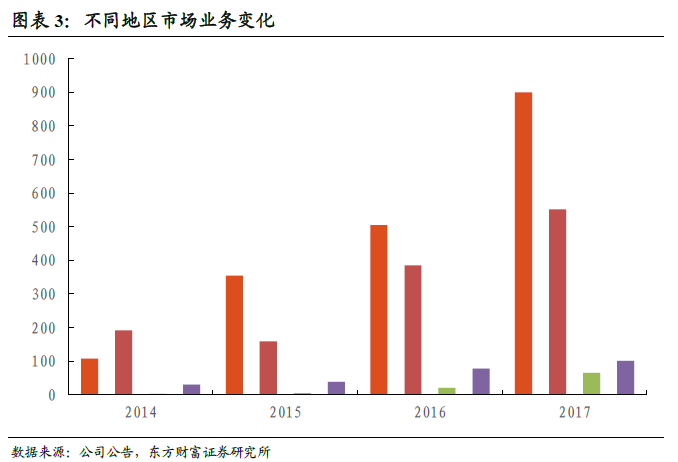

1、不同地区市场业务迅速增长

2017年,美国市场的收益达到9.01亿元,同比增长78.3%,2014-2017年CAGR为103%;欧洲市场的收益达0.65亿元,同比增长209.5%,2014-2017年CAGR为192.9%;中国市场的收入为5.52亿元,同比增长43.4%,2014-2017年CAGR为42.4%;其他地区(包括加拿大、以色列、日本、印度、南韩及澳大利亚)收入为1.01亿元,同比增长30%,2014-2017年CAGR为49.2%。从2016、2017年收入细分来看,公司美国和欧洲市场的收益占比有增长的趋势。

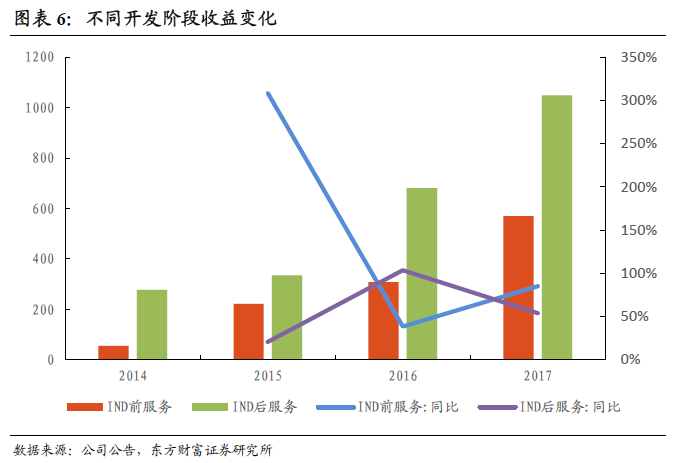

2、不同开发过程阶段收益

2017年,IND前服务的收益达到5.7亿元,同比增长85.1%,2014-2017年CAGR为118.8%;IND后服务的收益达10.49亿元,同比增长54%,2014-2017年CAGR为55.8%。

二、生物药物市场前景广阔

2016年全球销售TOP10的药物分子,2款小分子药物,Revlimid和Januvia,其余8款是生物药物,以单克隆抗体为主。“重磅炸弹”生物药的成功,反映了生物药在治疗一些常见的慢性疾病,尤其是某些癌症及自身免疫性疾病方面,药效优于现有药物,并且副作用较小。随着老龄化时代的到来、疾病谱变化,与其相关的疾病将推动全球生物药市场的较大发展。

据Frost&Sullivan数据,2016年全球和中国的生物制剂市场规模分别为2208亿美元和1527亿人民币,预计未来5年复合年增长率CAGR分别为9.7%和24.9%。其中,2012-2016年全球生物制剂外包服务市场CAGR为14.9%,并预计2017-2021年CAGR将高达19%,表明全球生物制剂外包服务市场需求巨大。

三、公司设施一流产能大大提升

公司分别在无锡、上海及苏州拥有三个营运基地,交通便利。无锡基地设有公司的临床生产设施的一部分(临床后期)及商业化大生产设施,质量体系已达到了世界级标准,并确立了使用一次性生产技术作为商业化生产的领先地位。美国FDA于2017年8月3日、2018年3月6日分别完成对无锡基地Ibalizumab的批准前检查(PLI)、上市批准,这是公司的第一个商业化大生产的项目,也成功践行了公司“跟随药物大分子发展阶段扩大业务”的战略。2017年12月,公司宣布其位于无锡地区的30,000L

cGMP(MFG2)使用一次性生物反应器的生物药生产设施投入商业运营。

上海基地设有药物发现及临床前开发设施以及cGMP临床生产设施的一部分。公司在上海基地计划增加设计产能为7,000L的哺乳动物原液(DS)临床生产设施(MFG3)以不断提升临床生产能力。新设施包括流加及灌流生产线,建成后现有cGMP产能将扩大一倍,预计将于2018年年中开始运营,届时临床实验设施的生产能力将翻倍。同时,公司实现快速的蛋白生产,并成功应用于蛋白样品的生产和综合项目中。加速从转染至交付克级蛋白样品的生产。公司已经成功的为治疗性蛋白药物开发了218个细胞株,是全球最大的细胞培养实验室之一。

苏州基地已于报告期内完成一系列营运优化,进一步提升公司的营运效率及缩短产品交付周期。公司的技术团队已完成一系列内部认可生物安全测试能力的构建,同时扩建完成的细胞系鉴定实验室已投入运营,故可为客户提供更全面、高效及优质的服务。

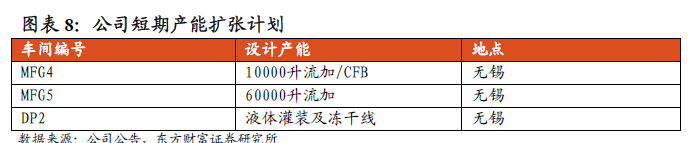

公司短期的产能扩张计划包括在无锡扩充新建全新的ADC设施以及另外三个新cGMP生产设施,不包括上海的7,000L临床生产能力。此外,公司正考虑新扩充计划,包括在中国及其他国家建造或收购新厂房设施,并且扩充集团的现有实验室设施。

四、公司市场份额逐渐提升持续缩短研发周期

按2017年收益排名,前七位的参与者共占有约30%的市场规模。其中,Lonza、Boehringer Ingelheim、Samsung

biologics、Catalent、Wuxi biologics、CMC

biologics和Patheon的市场份额分别达为11.3%、7.3%、3.5%、2.9%、2.4%、1.9%和1.5%。药明生物排名第五,市场份额由2016年的1.8%增长到2.4%,提高0.6个百分点。按收益排名,2017年公司在中国生物制剂研发服务市场排名第一,市场占有率达63.5%,相比2016年大提升了15.5个百分点。

相比约18-24个月的行业标准,公司的Pre-IND研发周期仅耗时15-18个月,在特定情况下仅耗时9个月,强化公司的竞争优势从而使得患者及客户获益。

【风险提示】

研发不确定性风险;应收账款账期延长风险;汇率风险。