智通财经APP获悉,美国最大规模的计算机存储芯片制造商美光科技(MU.US)公布最新财报之后,股价在美股盘后交易中一度下跌超9%,该公司的季度业绩数据以及业绩展望均显示出无比强劲的财务基本面,在全球企业纷纷斥巨资布局AI的这股狂热浪潮中,存储需求可谓迈入迅猛增长阶段。然而,华尔街对这份财报以及业绩展望的预期非常高,虽然美光核心业绩指标全线超预期,但是对于下一财季的业绩展望未能达到华尔街一些投资机构的极高预期。

财报数据显示,在截至5月30日的2024财年第三季度,美光总营收规模实现大幅增长82%,至68.1亿美元。这家总部位于爱达荷州博伊西的存储芯片巨头报告称,不计某些项目,NON-GAAP准则下每股收益为0.62美元,上年同期则为每股亏损1.43美元,上一财季则为0.42美元。相比之下,华尔街分析师平均预期分别为营收约66.7亿美元,以及每股收益0.50美元,美光实际业绩可谓远超华尔街预期。

在一份幻灯片演示中,该公司表示,预计2024年PC销量仍有望以个位数的低百分比恢复增长,智能手机销量预计将以低至中位数的幅度恢复增长趋势。该公司还预计,到2025年,人工智能功能将有助于刺激手机和个人电脑的大面积更新换代需求,意味着DRAM与NAND存储需求都将迎来新的增长阶段,而专注于存储领域的美光有望全面受益于这一趋势。

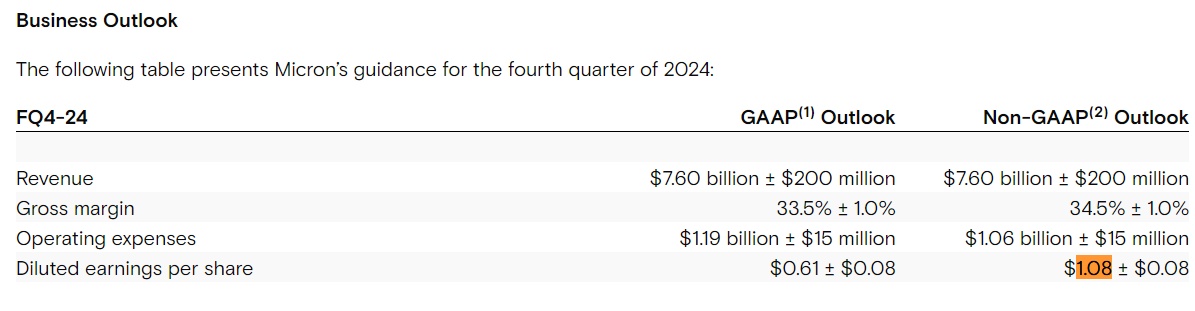

关于下一财季的业绩预期,该公司在业绩公告的展望环节中表示,预计第四财季营收规模将达到74亿美元至78亿美元,分析师平均预期约为75.8亿美元,基本与平均预期相符,然而有一部分分析师预期超过80亿美元,这也是美光公布展望后股价遭重挫的重要逻辑,比如华尔街大行花旗将美光科技列为“首选股”,并预计第四财季营收有望超80亿美元。扣除某些项目后,美光预计第四财季的NON-GAAP每股收益约为1.08美元,上下波动幅度0.08美元,高于华尔街平均预期的1.02美元。

尽管美光大幅受益于全球企业布局AI技术的这股狂热浪潮中,但在个人电脑和智能手机等美光传统市场,需求仍未实现强力增长,这些传统市场才刚刚开始从去年的历史性需求衰退中复苏,预计2024年开启的AI PC以及AI智能手机“元年”有望推动这两大传统市场的存储需求步入爆发式增长阶段。

公布最新季度业绩以及业绩展望数据之后,该股在美股盘后交易中一度下跌超9%,此后跌幅有所收窄,徘徊在7%附近。今日财报公布前,大幅受益于AI热潮的美光股价迄今已暴涨67%,投资者们预期该公司将成为人工智能支出的主要受益者之一,华尔街顶级投资机构也在今年大幅上调对于美光未来12个月的目标股价,最乐观目标价已高达225美元(美光周三收于142.36美元)。

美光首席执行官Sanjay Mehrotra重申了他对于存储行业的乐观预期,即2024年将标志着存储芯片行业大举反弹开启,2025年的销售额将创下历史纪录。

人工智能热潮将全面推动对昂贵的HBM存储系统的需求,这些3D堆叠芯片系统的制造难度极大,而且需要芯片制造商使用很大一部分产能资源,因此很难大幅提高产能。这将显著降低未来库存过剩的风险,而库存过剩是存储行业长期的祸根。美光CEO强调,由于HBM需求激增,意味着HBM产能扩张速度将加快,而这对于广泛的DRAM和NAND产能以及价格上涨也造成了非常深远的影响,DRAM和NAND供给逐渐跟不上需求,预计价格将稳步上涨。

美光在刚刚结束的这个财季售出价值约1亿美元的HBM3E存储,并预计HBM存储系统的总销售额在本季度将升至“数亿美元”,预计到2025 财年(截至当年8 月),归属于DRAM细分领域之一的HBM存储系统的销售额将增至数十亿美元。

美光所销售的AI硬件基础设施的一个重要组成部分——HBM存储系统,以及AI基建所需的广泛DRAM和NAND存储产品,让美光从这股前所未有的人工智能支出激增浪潮中全面受益。HBM存储系统与AI芯片霸主英伟达(NVDA.US)所提供的驱动ChatGPT以及Sora等重磅人工智能应用必不可少的最核心硬件——H100/H200/GB200 AI GPU配合搭载使用。由于市场对英伟达全线AI GPU产品需求几乎永无止境,英伟达已成为全球市值最高的芯片公司。HBM存储系统可以更快地提供信息,帮助计算系统开发和运行人工智能大模型。

人工智能大模型往往通过数据轰炸软件以及高计算密度的矩阵运算来创建,该过程可能涉及数万亿个参数级别,并且高度依赖于HBM存储系统,AI推理工作负载则涉及天量级别的并行化计算模式,同样高度依赖HBM存储来提供高带宽、低延迟和高能效的存储解决方案。为了避免算力瓶颈并保持昂贵的处理器全速工作,美光及其竞争对手开发了比传统存储更快的与其他组件通信的HBM存储。

韩国是世界上最大规模两家存储芯片生产商——SK海力士与三星的所在地,其中,全球HBM霸主SK海力士已经成为英伟达最核心的HBM供应商,英伟达H100 AI GPU所搭载的正是SK海力士生产的HBM存储系统。此外,英伟达H200 AI GPU以及最新款基于Blackwell架构的B200/GB200 AI GPU的HBM也将搭载SK海力士所生产的最新一代HBM存储系统——HBM3E,另一大HBM3E供应商则是来自美国的存储巨头美光,美光HBM3E大概率将搭载英伟达H200以及最新推出的性能无比强劲的B200/GB200 AI GPU。

在当前存储领域最为火热的HBM市场方面,截至2022年,三大原厂HBM市占率分别为SK海力士50%、三星电子约40%、美光约10%,由于SK海力士在HBM领域最早发力,早在2016年已涉足这一领域,因此占据着绝大多数市场份额。有业内人士表示,截至2023年年末,SK海力士HBM市场份额分布可能增长至55%左右,位列绝对主导地位。

不仅HBM需求爆表! DRAM与NAND需求也在持续升温

HBM是一种高带宽、低能耗的存储技术,专门用于高性能计算和图形处理领域。HBM通过3D堆叠存储技术,将堆叠的多个DRAM芯片全面连接在一起,通过微细的Through-Silicon Vias(TSVs)进行数据传输,从而实现高速高带宽的数据传输。HBM通过3D堆叠技术,将多个存储芯片堆叠在一起,不仅大幅减少了存储体系空间占比,也大幅降低了数据传输的能耗,高带宽则能够显著提升数据传输效率,使得AI大模型能够24小时不间断地更高效地运行。

尤其是HBM存储系统还具有强大的低延迟特性,能够快速响应数据访问请求。GPT-4等生成式AI大模型通常需要频繁访问大数据集以及进行无比繁重的大模型推理工作负载,强大的低延迟特性能够极大程度提高AI系统的整体效率和响应速度。在AI基础设施领域,HBM存储系统全面绑定英伟达H100 /H200 AI GPU服务器系统,以及全面绑定即将开启交付的英伟达B200和GB200等AI GPU服务器系统。

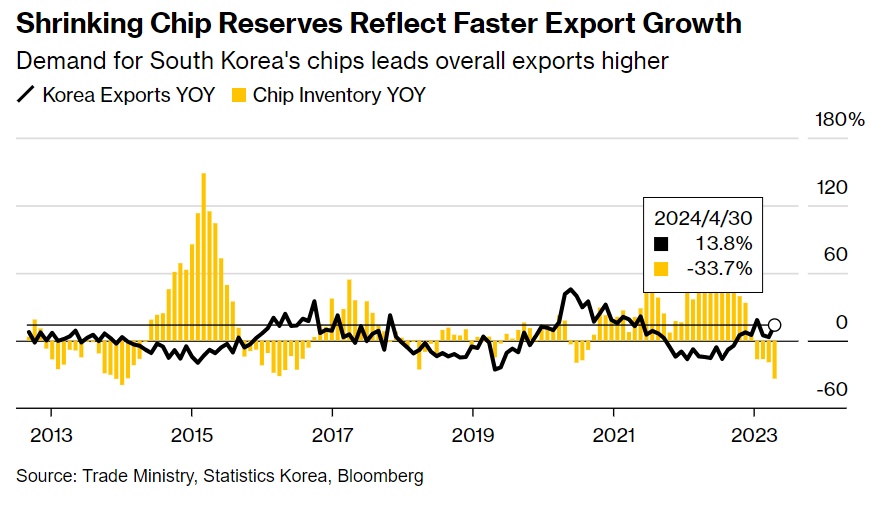

根据韩国国家统计局公布的数据,4月份韩国芯片库存同比骤降33.7%,为2014年底以来的最大降幅,很大程度上反映韩国存储芯片出口规模激增,尤其是贡献韩国GDP近15%的两大存储巨头三星与SK海力士所生产的存储芯片需求,特别是HBM存储系统需求,正以远快于供应的速度激增。

华尔街大行高盛日前发布研报称,由于企业无比强劲的生成式人工智能(Gen AI)需求推动了更高的AI服务器出货量和每个AI GPU中更高的HBM密度,该机构大幅提高了HBM总市场规模预估,现在预计市场规模将从2022年到2026年前增长10倍(4年复合年增速高达77%),从2022年的23亿美元增长至2026年的230亿美元。高盛预计,HBM市场供不应求的情况未来几年将持续,SK海力士、三星和美光等主要玩家将持续受益。

另一大来自韩国的存储巨头三星,则是全球最大规模的DRAM与NAND存储芯片供应商,并且近期也在力争成为英伟达HBM以及更新一代的HBM3E供应商之一。三星在DRAM主流应用之一的DDR系列存储芯片领域(如DDR4、DDR5) 以及NAND存储主流应用之一的SSD,市场份额遥遥领先于其他存储芯片制造商,而美光在DRAM与NAND存储领域的地位可能仅次于三星。不同于HBM大规模应用于AI数据中心,DDR系列存储主要用于PC系统的主存储器,提供足够的内存容量和带宽,支持多任务处理和消费电子端数据集的处理,LPDDR(Low Power DDR)系列则应用于智能手机端。

从韩国芯片出口数据来看,存储芯片劲爆需求显得更加清晰明了。韩国早期贸易数据显示,6月前20天芯片产品销售额同比增长50.2%,继续引领出口增长,主要因智能手机制造商、数据中心运营商和AI开发者们的需求提振存储芯片需求以及销售价格。

自从2023年以来席卷全球企业的AI热潮已带动AI服务器需求激增,戴尔科技(DELL.US)以及超微电脑(SMCI.US)等全球顶级数据中心服务器制造商在其AI服务器中通常使用三星与美光DDR系列产品,以及NAND存储主流应用之一的三星/美光SSD则大量用于计算系统的服务器主存储体系,而SK海力士HBM存储系统则与英伟达AI GPU全面绑定在一起使用。这也是HBM存储系统,以及整个DRAM与NAND存储需求激增的重要逻辑。

DRAM主要用于计算系统的主存储器,为CPU和GPU提供临时数据存储和中间计算结果,以及数据加载和预处理。虽然NAND存储的读写速度不如DRAM和HBM,但其容量大、成本低,是长时间存储数据的理想选择,在生成式AI计算系统中,NAND通常用于保存规模庞大的训练/推理数据集和已训练模型,当需要进行训练或再推理负载时,将数据极速加载到DRAM或HBM中进行处理。

苹果Apple Intelligence所引领的端侧AI大模型融入消费电子端的热潮,也有望推动DRAM与NAND需求迈入激增阶段,这也是为什么苹果WWDC之后美光股价跟随苹果持续上涨的核心逻辑。

华尔街大行摩根士丹利认为,如果基础模型保持在约30亿的参数量级,新款iPhone 16基本款的DRAM容量预计有望从iPhone 15的6GB升级到8GB(可能是驱动苹果端侧AI大模型的最低配置);考虑到M2芯片的存储密度有限(192GB),不断增长的苹果AI服务器将消耗大量LPDDR5。

苹果在WWDC向世人展现的这幅AI宏图意味着自2024年开始,端侧AI大模型逐渐开始融入PC、智能手机以及智能手表等消费电子终端,甚至不久后可能融入人形机器人,开启具身AI智能时代,各大终端对于存储的容量需求可能将呈现指数级增长趋势,这也是一些研究机构近期在苹果WWDC之后,开始不断上调存储芯片在未来几年需求预期的核心逻辑。

摩根士丹利在近日发表的一份研报中强调,AI需求大幅推动,叠加过去两年存储大厂资本支出因需求寒冬而严重不足,存储市场正迎来前所未有的“超级周期”。摩根士丹利预计从2025年开始,智能手机和个人电脑的人工智能升级周期可能需要额外存储产能,预计市场届时将面临严重的供应短缺,HBM的供应不足率为-11%,整个DRAM市场的供应不足率为-23%。

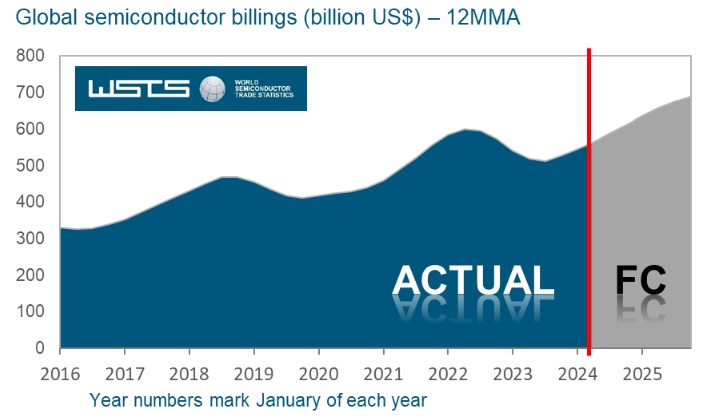

世界半导体贸易统计组织(WSTS)近日公布的最新半导体行业展望数据显示,预计2024年全球半导体市场将出现非常强劲的复苏趋势,WSTS对于2024年全球半导体市场销售额规模预期相比于2023年年末的预测报告大幅上调。对于2024年,WSTS预测市场规模为6110亿美元,意味着将相比于上年大幅增长16%,这也是对2023年年末预测的大幅向上修正。

WSTS表示,2024年的预期修订反映了过去两个季度的强劲表现,特别是在计算终端市场。2023年市场大幅萎缩之后,WSTS预计2024年,主要将有两个核心芯片产品类别将推动2024年实现两位数级别的销售额增幅,分别是包含CPU以及GPU在内的逻辑芯片类别总销售额增长10.7%,以及DRAM和NAND所主导的存储芯片类别有望在2024年激增76.8%。

展望2025年,WSTS预测全球半导体市场的销售额规模有望达到6870亿美元,意味着全球半导体市场有望在2024年本已无比强劲的复苏趋势之上再增长约12.5%。WSTS仍然预计这一增长将主要由存储芯片类别和逻辑类别所大力推动,预计在AI热潮助推之下这两个类别的整体规模在2025年有望飙升至2000亿美元以上。与上一年相比,WSTS预计DRAM和NAND所主导的存储芯片类别总销售额增速在2025年将超过25%,包含CPU以及GPU在内的逻辑芯片类别总销售额增速有望超过10%,同时还预计分立器件、光电子、传感器和模拟半导体等所有其他细分市场的增长率都将达到个位数。

“AI三骑士”之一的美光股价涨势可能远未结束!

国际大行瑞穗证券近日发布研报称,英伟达是无可争议的生成式AI领域领头羊,但最近以太网芯片巨头博通以及存储巨头美光的业绩以及股票表现同样突出,尤其是美光所提供的存储芯片对于AI训练/推理系统的重要性,足以与英伟达AI GPU比肩,共同组成“AI三骑士”。

在美光公布财报以及业绩展望之前,华尔街投资机构普遍看好美光股价在未来12个月内继续以“牛市步伐”屡创历史新高。其中,给予英伟达高达200美元目标价的华尔街知名投资机构Rosenblatt重申美光“买入评级”,并且予以美光高达225美元的华尔街最高目标价股价。

Wolfe Research和花旗在美光公布财报前均保持对该股的看涨评级。Wolfe Research维持对美光科技“增持”评级,目标价由150美元大幅上调至200美元。该行分析师指出,他们上调了对该公司业绩的预期,因为存储行业状况良好,且对该公司HBM销售预期持乐观态度。

不过,Wolfe Research分析师补充称,美光近期状况并非是其一直看好该股的核心,分析师认为,所有存储芯片供应商近年来都在努力限制供应,以避免客户在预期的价格上涨之前建立库存。Wolfe Research分析师认为,在2025/2026财年,美光每股收益有望被推至20美元,HBM在其中的贡献约为3美元。

与此同时,花旗重申对美光“买入”评级,并将对该股的目标价由150美元上调至175美元。该行分析师预计,鉴于该公司DRAM全线好转、以及在HBM细分领域的敞口不断增加,花旗认为,鉴于该公司在人工智能领域的核心地位,该股的股价应继续高于其历史区间。另一华尔街大行美国银行则重申对美光“买入”评级,将目标价由144美元上调至170美元,并指出美光将成为HBM市场份额大幅上升的最主要受益者。