一、近期科技成长股为何表现突出?

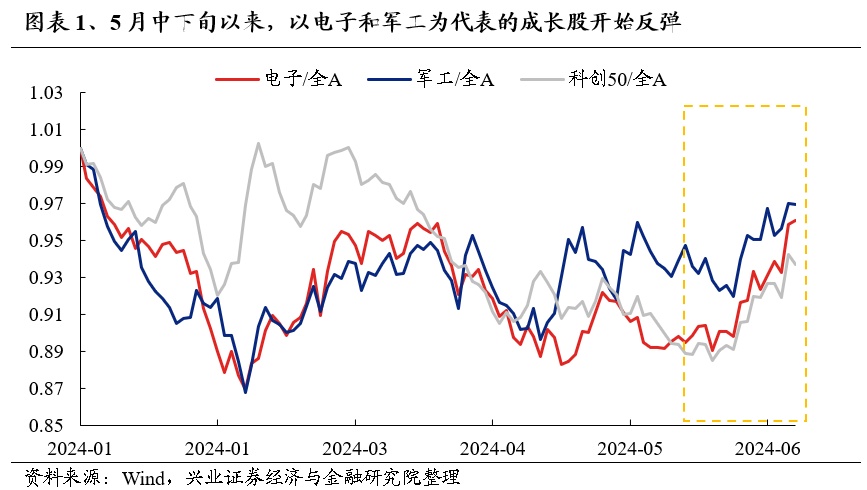

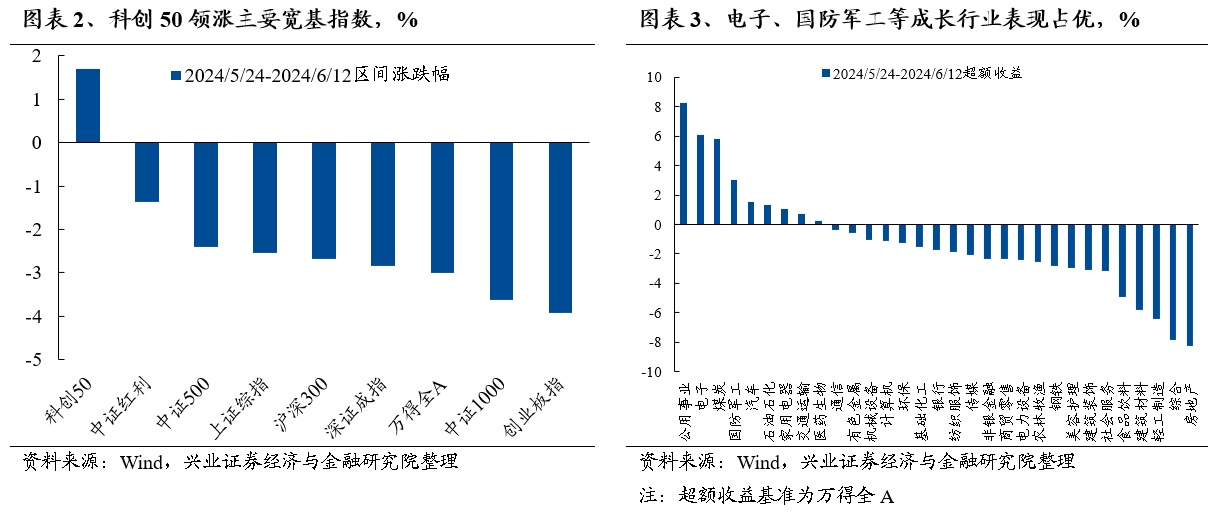

近期市场波动加剧,但科技成长股表现突出。5月24日至6月12日期间,科创50逆市上涨1.69%,领涨主要宽基指数;行业层面上,电子、国防军工和汽车等为代表的成长行业表现占优。

我们认为其背后的核心原因在于行业轮动加速、缺乏明确主线的背景下,市场风格“高切低”。我们通过一级行业近五日涨跌幅排名变动绝对值加总,构建了行业轮动强度指数。5月以来,轮动强度快速上行,市场进入到一个较为混沌、缺乏清晰主线的时间。叠加前期市场拥挤度较高,成交量与情绪高位回落,投资者开始寻找处于低位、有足够 “安全边际”的行业。

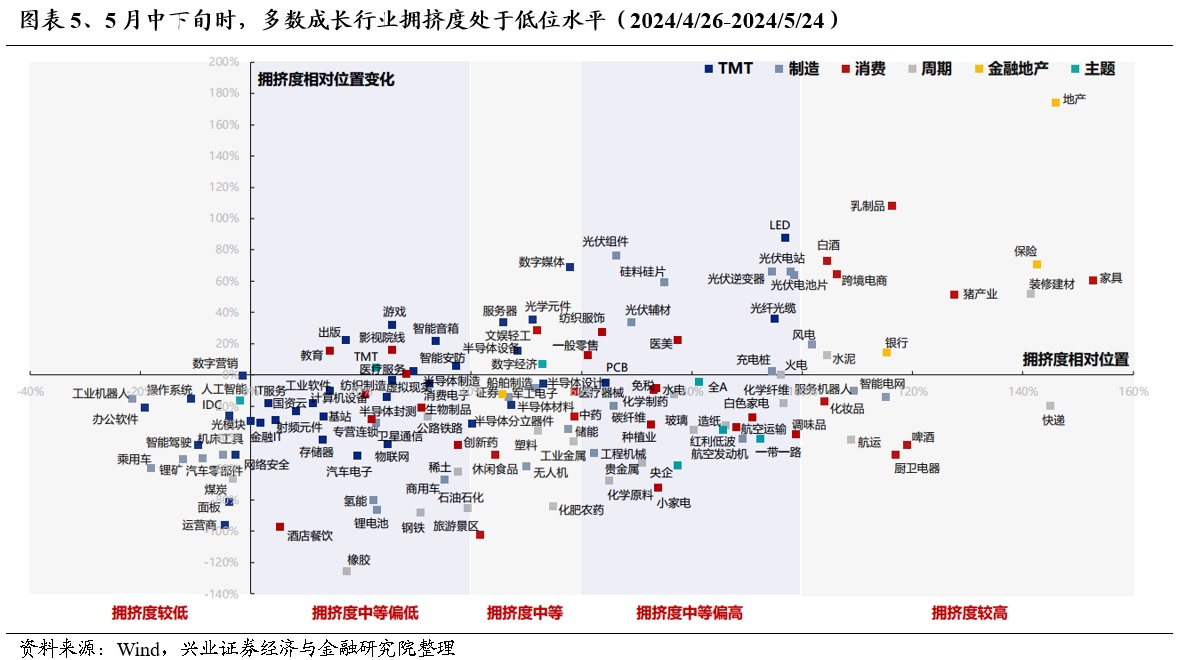

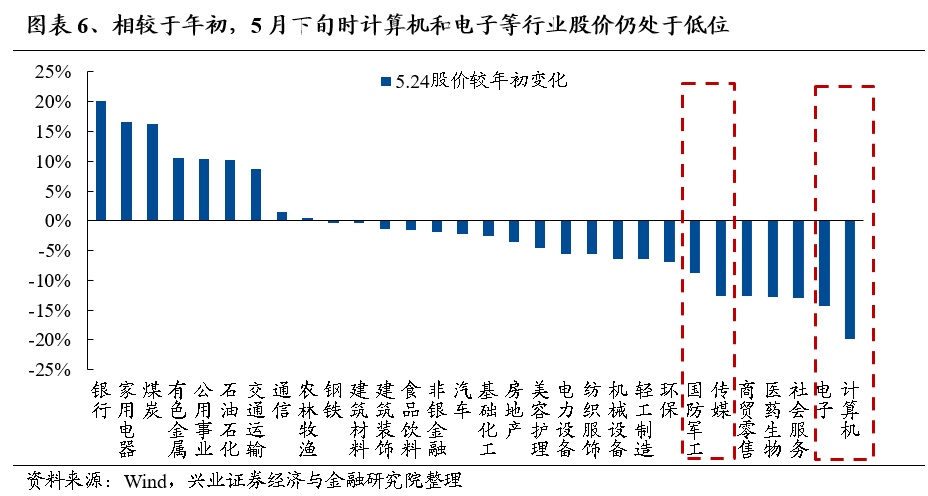

一方面,5月中下旬科技成长的拥挤度、股价均处于低位。从拥挤度来看,截至5月24日,半导体、消费电子、光模块、计算机设备、军工电子和办公软件等多数细分成长行业的拥挤度处于较低水平;从股价位置来看,截至5月24日,成长风格年初至今表现靠后,计算机、电子、传媒、军工等跌幅靠前;从成长/价值比价来看,5月下旬时成长/价值相对位置也回落至历史低位。

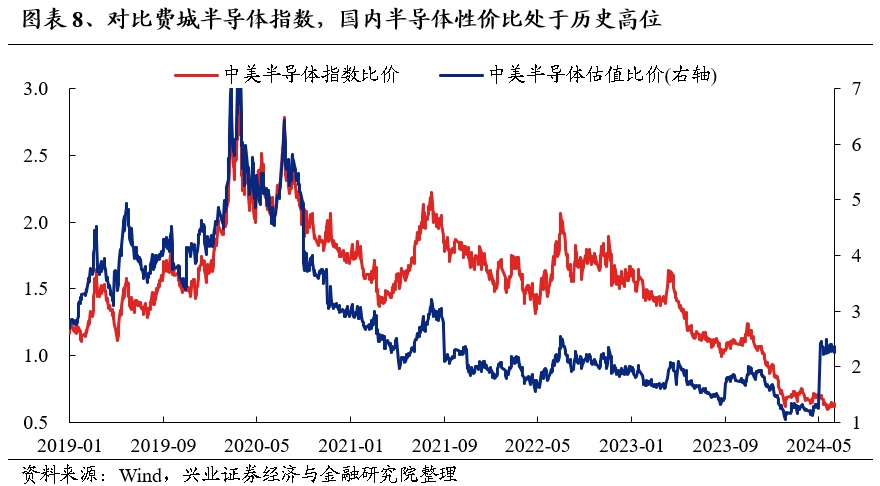

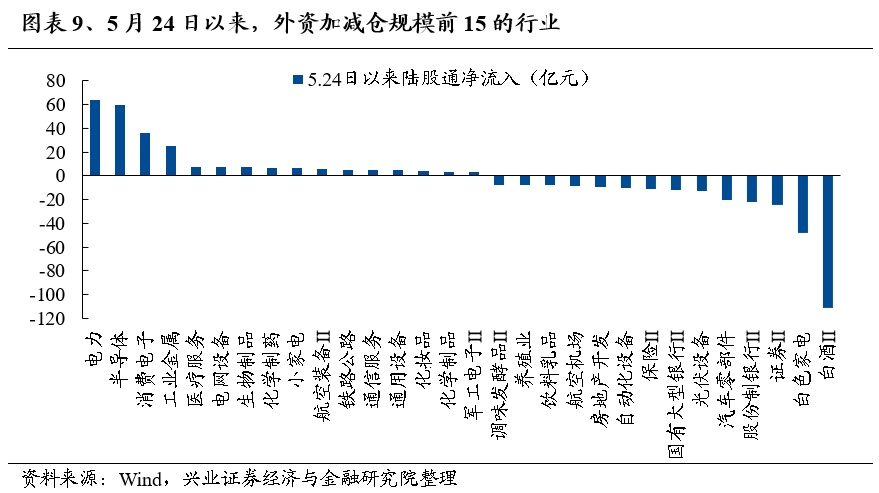

另一方面,放眼全球,A股一些科技行业也具备较高的性价比。例如A股半导体与费城半导体指数和估值比价均处于历史低位,也因此吸引北上资金自5月中下旬以来持续加仓半导体和消费电子等行业,进而强化了成长股占优的风格。

与此同时,产业和政策端的催化也为科技股“添了一把火”。一方面,国家大基金三期于5月24日正式成立,注册资本达3440亿元人民币,超过前两期总和,将持续支撑国内半导体产业发展。另一方面,苹果于6月10日召开的WWAC上推出Apple Intelligence,AI应用端有望加速落地,美股AI加速上涨,对国内产业形成映射。

总结而言,近期科技成长股表现占优主要源于市场资金“高切低”与产业政策的催化。

二、本轮科技股反弹依旧是龙头占优、高景气占优

近期科技股表现亮眼,尤其是“科特估”概念火热,不少投资者关心市场是否会重新回到“题材”、“小票”的模式中去。但值得注意的是,本轮科技股反弹并非普涨,内部分化剧烈,依旧是龙头风格占优、高景气占优。

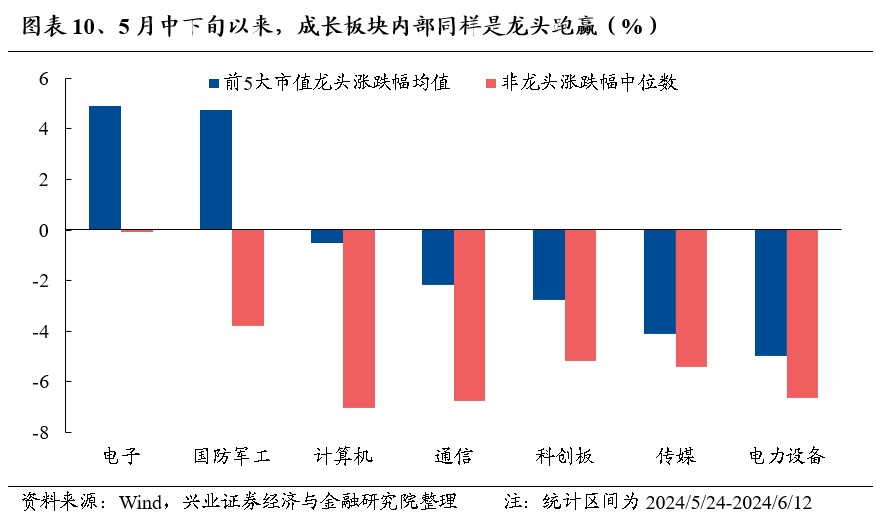

本轮科技股反弹依旧是龙头占优。兴证策略团队年初以来多次提出随着资金面核心资产统一战线的重塑和龙头盈利优势的凸显,龙头将成为今年以来重要的超额收益来源。而我们统计了军工、电子等成长板块一级行业5月24日至6月12日的涨跌幅中位数,发现各行业中的市值前5大龙头股表现出明显的超额收益。以近期表现最优的电子和国防军工为例,二者龙头平均涨幅为4.9%、4.8%,而板块内非龙头个股的涨跌幅中位数仅为-0.1%、-3.8%。

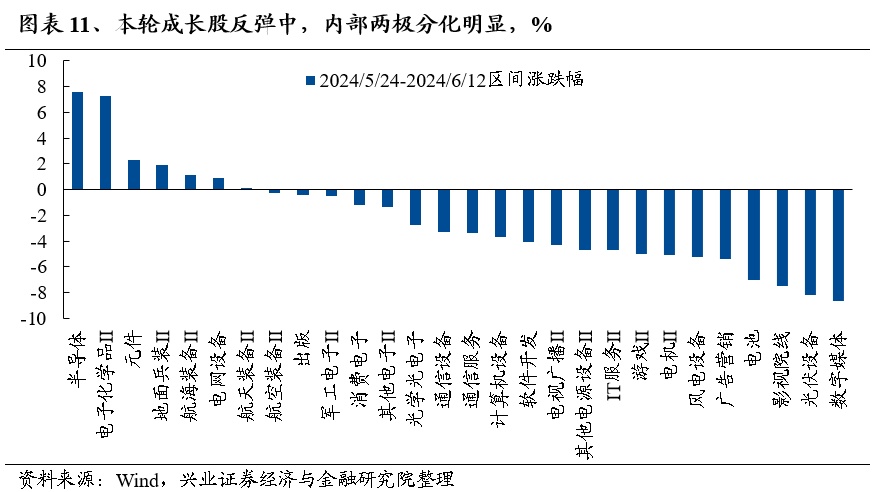

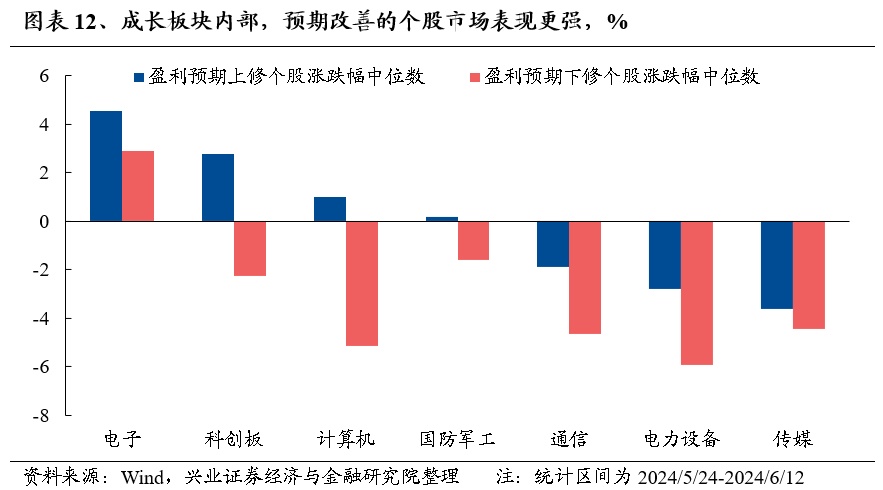

并且,景气也是导致行情分化的重要原因。行业层面上,本轮成长股反弹中,基本面预期改善的半导体、消费电子、光模块和军工领涨,景气度仍处于低位和预期未明显改善的传媒和新能源表现靠后。个股层面上,5月24日以来,各成长行业/板块中,盈利预期上修个股涨跌幅的中位数显著优于盈利预期下修个股涨跌幅的中位数。

因此,本轮科技成长股的反弹,龙头占优、高景气占优,仍是高胜率投资模式,市场的审美偏好并未发生变化。

三、高胜率投资时代,景气是检验科技行情的核心标准

今年以来,兴证策略提出市场将进入高胜率投资模式,并将其归纳为高景气、高ROE、高股息三大主线。当市场有确定性景气方向或产业趋势的时候,高景气就是最高胜率的选择,进攻就是最好的防守。典型代表就是高景气驱动的美股AI、以及A股光模块行情。因此,高胜率投资时代,景气是检验科技行情的核心标准。

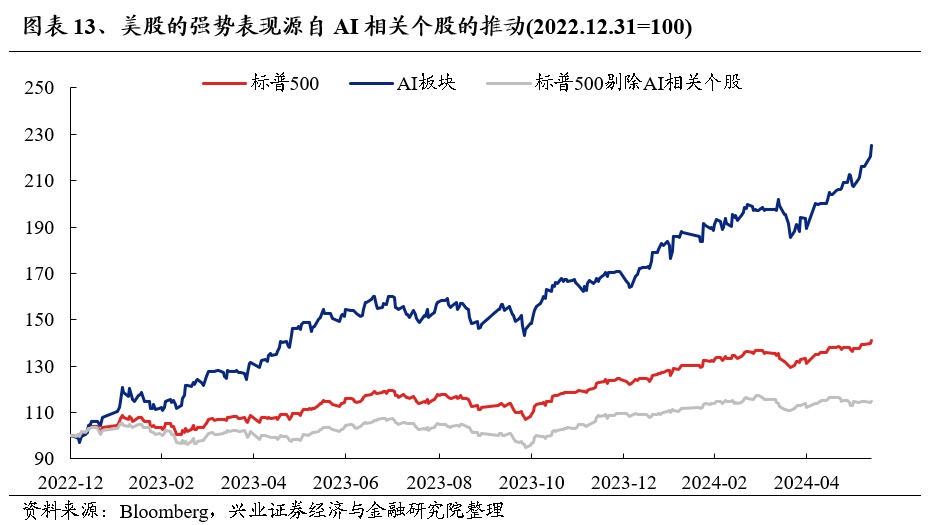

美股持续走牛的核心在于AI产业革命浪潮加持下科技股的支撑。2023年以来,截至2024年6月12日,标普500指数和纳斯达克指数分别上涨41.2%、68.2%。而细究其上涨的原因,我们发现主要来自于AI相关个股的驱动:如微软、谷歌、英伟达、AMD、脸书等权重个股在AI浪潮推动下,均实现显著上涨。而当我们剔除其中的AI相关个股后,可以看到标普500指数剩余成分股市值加权收益水平仅为14.7%,显著低于AI 板块124.9%的市值加权收益率水平。

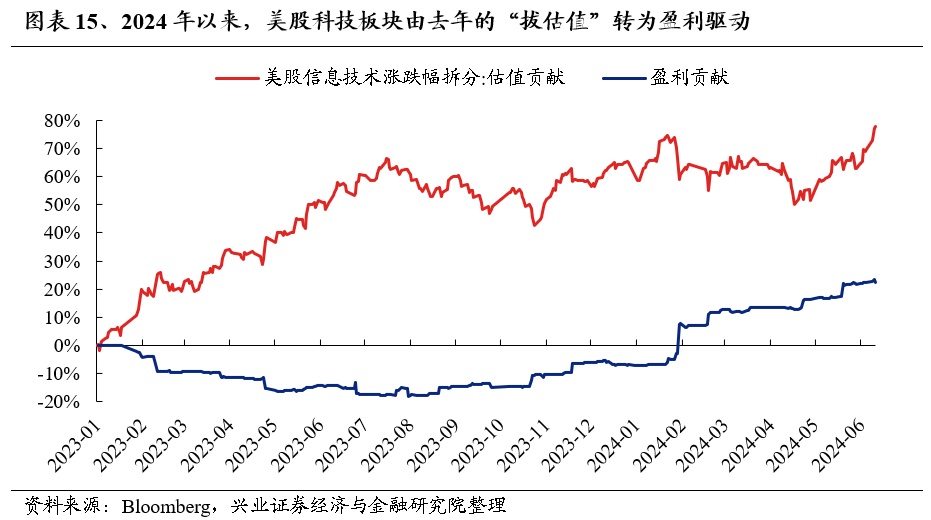

而美股AI板块超额收益的背后,则是其持续兑现的高景气预期。尽管拆分纳指涨跌幅的驱动力来看,2023年主要由估值驱动,但其估值的提升也离不开基本面的支撑。受益于AI产业浪潮,市场预期美股科技板块业绩将实现快速增长,22年底以来信息技术和通信的盈利预期持续快速增长,也催化初期的“拔估值”行情。但随着行情持续演绎,美股AI板块估值能够持续且稳定上涨则主要得益于其能够持续兑现市场的业绩预期,例如信息技术行业2024Q1 EPS增速录得25.35%,再度好于市场预期。并且,值得注意的是,2024年以来,美股科技板块的涨幅由去年的“拔估值”转为盈利驱动,进一步强化了基本面的重要性。

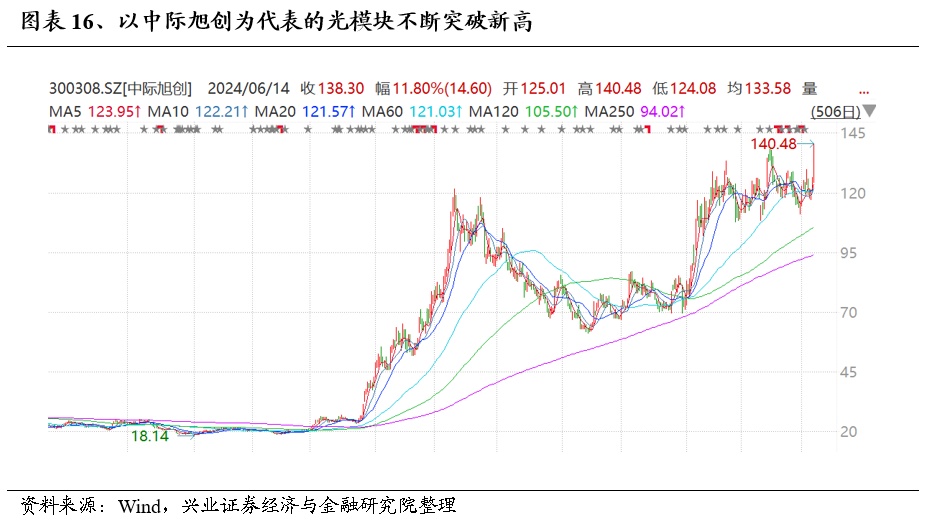

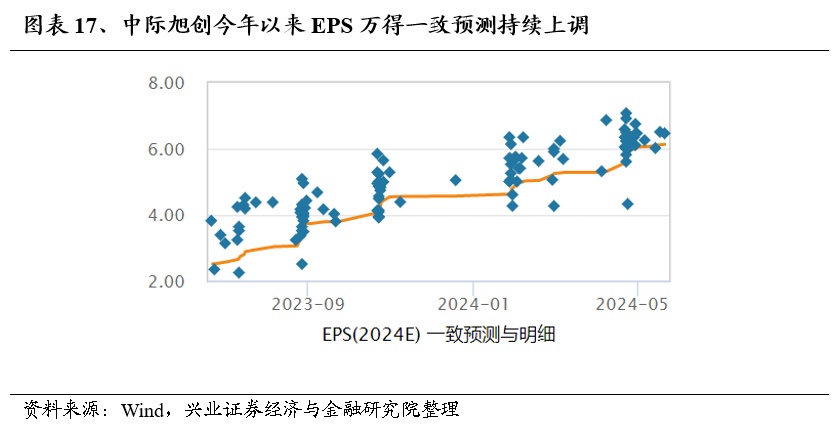

A股亦是如此,以中际旭创为代表的光模块不断突破新高,也源自背后持续兑现的高景气。中际旭创23年、24Q1净利润增速分别是77.6%、303.8%,24年一致预期增速126.6%,高景气持续兑现,且去年以来预期EPS持续上修。

因此,高胜率投资时代,景气是检验科技行情的核心标准,更应当耐心做多科技真成长,而非板块、主题性的炒作。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

本文转载自"尧望后势",智通财经编辑:叶志远。