呷哺呷哺(00520)于3月21日午间公布2017年业绩后,股价直线跳水。截至3月21日收盘,呷哺呷哺报14.28港元,跌8.93%。

(行情来源:富途证券)

截至2017年底,呷哺呷哺于中国13个省份的79个城市以及三个直辖市(北京、天津及上海)拥有738间呷哺呷哺餐厅,亦于北京、上海、杭州及深圳拥有21家凑凑餐厅。

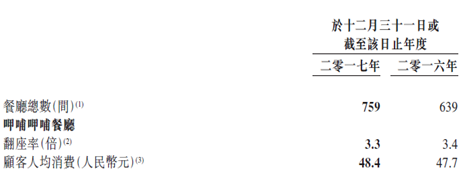

2017年财报显示,公司收入36.64亿元人民币(单位下同),同比增长32.8%,经调整净利润4.32亿元,同比增长15.9%,每股盈利0.3933元,末期股息每股0.087元。此外,作为餐饮行业最重要的指标翻台率也由2016年的3.4降至3.3。

翻台率下跌,盈利增长不及预期,股价想不跌也难。

盈利不及预期,翻台率下降

智通财经APP了解到,据wind数据推测预计,2017年呷哺呷哺的净利润预计将同比增长22.82%至4.52亿元,实际上,呷哺呷哺的净利润只有4.32亿,且增速也只有15.9%,不及市场预期。

此外,公司净利增长落后于营收增长,2017年呷哺呷哺的净利及营收增长分别为15.9%、32.8%。相对而言,2016年盈利表现则优秀得多,在营收仅增加13.76%的基础上,净利润大增39.74%。

按理来说,2017年营收同比增加32.8%,店铺同比增加120间,同店销售强劲增长8.5%,餐厅经营层面的经营利润同比增长25.4%,由2016年的6.4亿增加至8.02亿,这一系列的指标都跟盈利增速不匹配。

此外,呷哺呷哺所有门店均为自营,在服务流程、店面设计、人员安排等方面全套运用自有标准,有利于人力和租金成本控制。

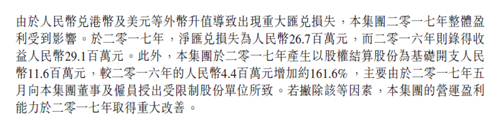

按照公告解释,期内因汇兑亏损及向董事及雇员授出受限制股份单位所致,这两项支比2016年共增加了约1.27亿元。若撇除两项因素,呷哺呷哺2017年盈利将有大幅改善。

虽说汇兑等因素是净利增速下滑的主要原因,但餐饮业最看重的指标之一:翻台率,在2017年度内也降低了,由2016年的3.4降至3.3,或许,这也是令投资者皱眉的一个因素。

按照餐饮行业的惯例,当一个品牌的客流量达到一定规模时,翻台率就是其盈利的关键因素,成为不少走大众餐饮路线公司的经营命门。

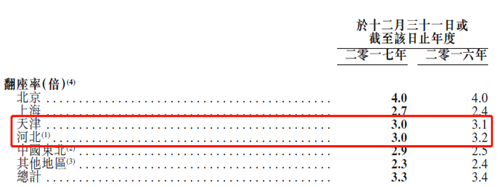

根据年报数据,呷哺呷哺翻台率下降的区域主要为天津及河北地区,比较而言,上海及东北地区店铺的翻台率反而有大幅提升。在业绩展望方面,呷哺呷哺计划开发新菜单以满足华东地区用餐的口味及喜好,以进一步提升该地区的销量。

外延业务尚未迎来业绩收获期

公告提到,公司将致力开发额外增长动力,包括“凑凑”餐厅、呷哺2.0餐厅升级及“呷哺小鲜”外卖业务。并表示将努力缩短2.0餐厅升级的施工时间以提升其经营业绩,“呷哺小鲜”业务方面也将充分利用午晚餐高峰时段的营业时间,提升销售密度。

值得注意的是,期内呷哺呷哺的外卖订单送餐收入由2016年的430万大幅增加至1270万元。

呷哺呷哺于2017年推出的副品牌“凑凑”,欲进军中高端市场,据悉2017年底凑凑开店数已达21家,

智通财经APP认为,凑凑对标的是传统火锅/高端火锅,商业模式十分成熟,市场竞争激烈。最好的参照,无疑是火锅业的“头牌”海底捞,无论是从口味、环境、服务方面来评价,凑凑总体上来看都属上等水平,但各方面跟海底捞比还是有所差距,反而客单价要比海底捞高30元,如海底捞均价为136元,凑凑均价高达164元!

公司称,期内收入及餐厅层面经营利润大部分来自呷哺呷哺餐厅,凑凑目前处于开业初期,成本较高,且有12家餐厅于2017年第四季度才开业,因此期内凑凑并未盈利,反而亏损2490万。

业内人士此前估计,成熟后单店营业额能达到2000-2500万元,因此该部分的业绩贡献还得看接下来两年的表现。

估值已不便宜

尽管餐饮业市场空间极大,并属于轻资产运营、现金流较好的行业,但是餐饮业进入门槛低、人工及租金成本高导致盈利能力较低,此外中国消费者口味差异化大,难以跨地域标准化复制,这些因素导致餐饮业是一个难出牛股的行业。

呷哺呷哺在过去一年积极扩张门店,2018年还将继续扩张餐厅网络,并致定了五年策略规划,但鉴于2017年营收大幅增长的同时,盈利增速已有所放缓,翻台率降低,呷哺呷哺的发展瓶颈或即将来临。

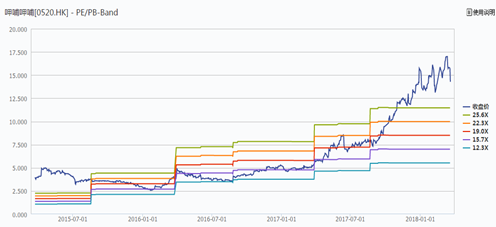

从公司的股价表现来看,呷哺呷哺经历2017年股价翻两倍之后,已远远脱离其估值中枢。继去年12月大涨后,今年以来呷哺呷哺股价已出现滞涨,目前股价对应2017年业绩的PE约29倍,考虑到呷哺收入增速逐渐放缓,以及持续下降的翻台率,这个估值在餐饮行业已不算便宜。

餐饮企业存活和增长不易,呷哺呷哺过去5年营收均保持10%以上同比增速成绩显著。同时,依托呷哺店面开展“呷哺小鲜”、“呷煮呷烫”外卖业务,配合湊湊推出茶饮,推出了许多创新之举。

但在市场竞争愈发激烈的情况下,如何打破增长放缓的僵局,如何让投资者看到稳定的未来?呷哺呷哺还有待观察。