本文选自“平安证券”,作者陈雯。

从收入和成本的角度看航空板块的研究思路

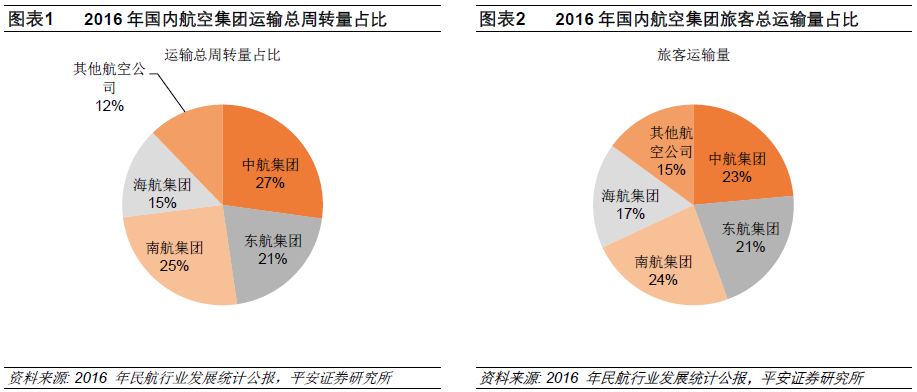

经过多年的发展和全行业的重组改革,目前,中国航空运输业已经初步形成了以中国国航、东方航空、南方航空等三大航空公司为主导,多家航空公司并存的竞争格局。三大国有控股航空集团占据了国内航空客货运输市场较大的份额,其他区域性航空公司和特色航空公司在各自专注的细分市场领域具有较强的市场竞争力。2016年,三大航运输总周转量占比为73%,旅客总运输量占比为68%。

从分类别的营业收入来看,根据2016年的数据,国航、东航、南航的客运业务占比分别为89.19%、84.47%、89.29%,货运及邮运占比分别为7.29%、6.03%、6.26%,可见,对公司业绩影响较大的还是在客运端。

从分地区的营业收入来看,根据2016年的数据,国航、东航、南航的营业收入中,大陆业务占比分别为62.34%、56.87%、72%,港澳台及海外业务占比分别为35.25%、35.52%、26.49%,可见,三大行的业务主要集中于国内,东航是大陆业务占比最低的,为56.87%。

从营业成本结构来看,燃油成本能占到成本结构的25-30%,是三大航空公司经营成本中占比最高的部分。根据2017年上半年的数据,国航、东航、南航的燃油成本占营业成本的比重分别为29%、28%、29%。

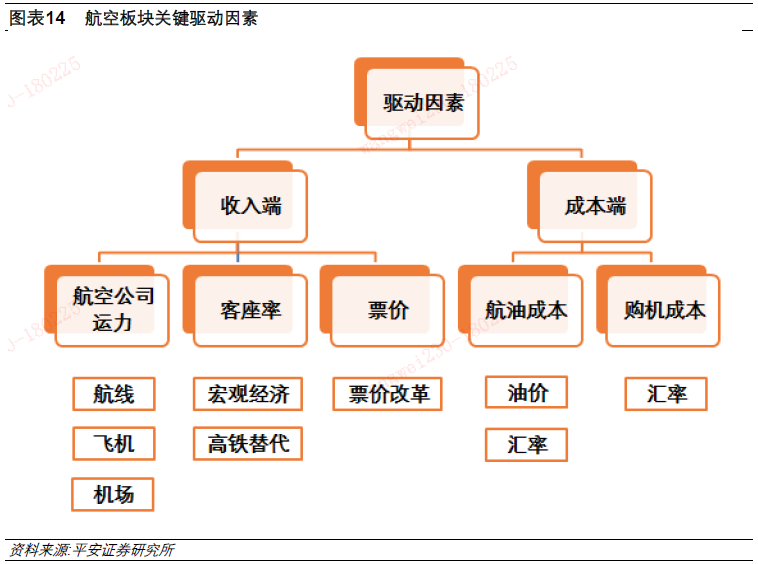

鉴于对上面营业收入、营业成本和汇兑损益对公司利润的影响,我们认为对于航空板块的研究,应该从以下几个角度来进行考虑:

收入端:由于客运占较大比重,重点关注航空公司运力、客座率、票价等因素,其中航空公司的运力属于供给端,客座率和票价等属于需求端,所以影响航空板块公司收入的主要因素在于供需关系,这是需要重点研究的;

成本端:主要是航油成本,以及购机成本、国外燃油采购等带来的汇兑损益,重点关注油价、汇率等因素;油价直接影响的是航空公司的运营成本,汇率主要影响的是航空公司购机成本及国外燃油采购价,汇率贬值对航空公司盈利影响负面,反之正面。

供给端:供给收缩,旨在飞行安全和准点率

机场吞吐量稳步增长,主协调机场占比较大

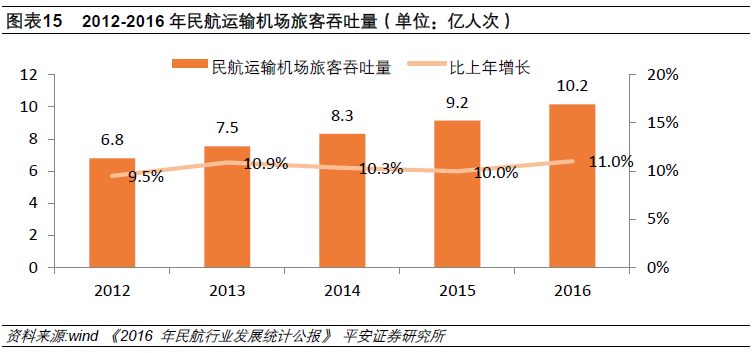

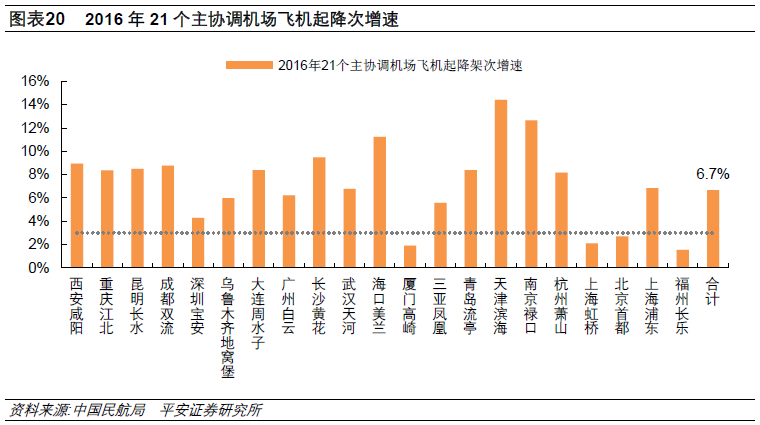

近几年来,我国民航运输机场旅客吞吐量一直维持10%左右的增速,2016年全国民航运输机场旅客吞吐量为10.2亿人,其中21大主协调机场吞吐量7.0亿人次,占到总吞吐量的69.2%,可见21大主协调机场贡献了吞吐量的绝大比重。

随着机场,特别是主协调机场吞吐量、航班起降架次的增加,给民航空域以及机场容量带来的压力与日俱增,飞机准点率和安全性成为民航管理部门考虑的重中之重。特别是当前我国空域尚未完全放开,民航空域资源饱和已经持续多年的背景下,在本次两会中多位代表也提议空域改革。从《2018年1月航空运输消费者投诉情况通报》来看,因航班取消、延误、时刻变更等航班问题产生的投诉件数占比达到36.51%。飞机安全性上,由于部分机场高峰时期机场容量已近乎极限值,安全性上存在隐忧,比如2016年10月份虹桥机场两机险相撞事件。

民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》

2017年9月21日,中国民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,计划从2017年冬春航季开始,对航班时刻安排进行总量控制和航班结构调整。

《措施》的主要内容有:

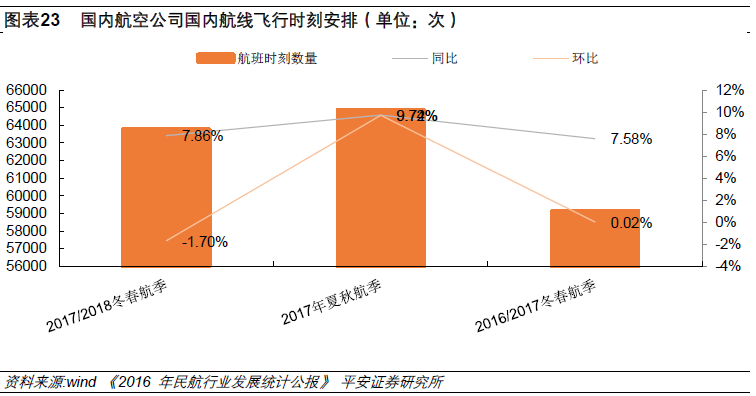

(1)要严把时刻协调机场的容量标准关。2017年冬春航季,21个航班时刻主协调机场维持机场容量标准不变,航班时刻协调分配严格执行机场容量标准。不同于以往存在非协调时段,自2017年冬航季起,主协调机场实施24小时全时段航班时刻协调分配管理,重点机场实施航班时刻总量管理。强调时刻协调机场调增机场容量标准,应当经过科学公正的容量评估。容量技术评估中,管制员工作负荷指标明确为,平均工作负荷必须小于其满负荷的70%,且达到满负荷的90%以上的累计工作时间不超过总时间的2.5%。可接受延误水平指标明确为,航班平均延误时间不超过8分钟。

(2)明确了调增/调减机场容量标准应具备的基本条件:一是最近一年内未发生机场、空管等原因导致的严重不安全事件;二是最近一年内、机场航班放行正常率至少有9个月不低于80%。但凡出现机场航班放行正常率在最近一年内、有9个月低于70%,或因机场不停航施工、机场净空环境受到破坏等原因导致机场保障能力明显下降的,应调减机场容量标准。

(3)对调整航班时刻辅协调机场名单的确认方式也进行了说明。尚未纳入主协调机场名单、年旅客吞吐量1000万人次以上的机场,与主协调机场使用空域存在重叠、运行密切相关的机场,纳入航班时刻辅协调机场名单。辅协调机场早6—10点以及其他必要的时段,确定为协调时段,协调时段实施航班时刻协调分配管理。

(4)优化始发航班结构。按照运行普遍规律,单跑道机场最大起飞时刻安排,原则上不超过机场容量标准的80%,双跑道及多跑道机场最大起飞时刻安排,原则上不超过机场容量标准的75%。鉴于我国民航机场开展容量评估历史较短,容量评估采用的标准、方法、理念差异较大,把握尺度不一,容量标准值可比性较差。目前阶段,以结果为导向,从机场放行正常率客观实际倒推,优化机场始发航班时刻结构。

(5)明确最近几个航季北上广航权航班时刻配置政策。北京首都、上海浦东、上海虹桥、广州白云等4个机场,国际和港澳台地区定期飞行的航线航班,按照双边航空运输协议和有关协议正常办理,严格控制国际和港澳台地区加班包机审批,4个机场的航班时刻池优先用于国际和港澳台地区飞行。3个城市之间不增加新的航空承运人,4个机场不新增至年旅客吞吐量200万人次以下支线机场的航线航班,核准航段实施总量控制。

(6)明确最近几个航季北上广航权航班时刻配置政策,最近几个航季运行总量把控原则。以上一个同航季的时刻总量为基准,主协调机场和辅协调机场增量控制在3%以内,胡焕庸线(黑龙江黑河至云南腾冲线) 东南侧机场时刻总量增量控制在5%以内。公务飞行总量调减20%,北京首都、上海浦东、上海虹桥、广州白云、深圳宝安等5个机场,早7点一9点原则上不安排公务飞行的起飞时刻。北京首都、上海浦东、上海虹桥、广州白云等4个机场,国际和港澳台地区定期飞行的航线航班,按照双边航空运输协议和有关协议正常办理,严格控制国际和港澳台地区加班包机审批,4 个机场的航班时刻池优先用于国际和港澳台地区飞行。3个城市之间不增加新的航空承运人,4个机场不新增至年旅客吞吐量200万人次以下支线机场的航线航班,核准航段实施总量控制。

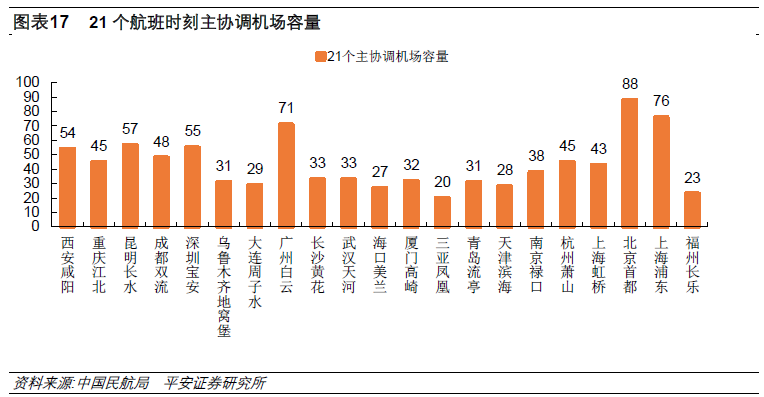

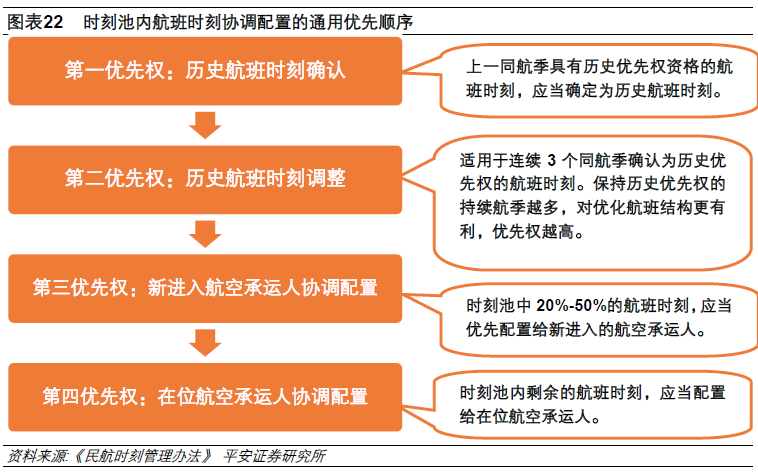

2016年,21个主协调机场中仅有北京首都机场、上海虹桥机场、福州长乐机场、厦门高崎机场起降架次低于3%的限额,2016年总体的起降架次增速为6.7%,也远高于3%的限额。2016年,全国机场起降架次数为923.8万次,21个主协调机场占比为56.7%。我们且不考虑辅协调机场,也不考虑胡焕庸线东南侧5%的限制,仅主协调机场,就会拉低近2%的供给增速。

民航局正式印发《民航航班时刻管理办法》

2018年2月24日,民航局网站发布通知称,为进一步推动航班时刻资源配置的公平、高效、竞争和廉政,促进航班运行的正常有序,深入推进民航业供给侧结构性改革,助推民航强国战略目标实现,日前民航局正式印发《民航航班时刻管理办法》,办法将于2018年4月1日起正式实施。

《办法》共八章59条,对航班时刻管理的有关内涵、管理方式、目标任务和原则,航班时刻配置基本规则,航班时刻历史优先权资格、航班时刻执行率要求等做了明确规定,调整了航班时刻管理机构与职责、监督管理事项等内容。

在航班时刻优先配置量化规则上,《办法》实现了由定性管理向定量管理的重大创新转变,明确规定了根据航空企业配置基数与时刻效能配置系数的乘积,从大到小确定优先配置次序,航空承运人按照优先配置次序在航班时刻池中选择航班时刻。

在航班时刻分类管理上,《办法》也做出了重大改革,对照时刻资源供给与需求的矛盾程度,分主协调机场、辅协调机场、非协调机场3类进行分类管理方式,同时将主协调机场时刻分为国际地区飞行时刻和国内飞行时刻。

2017/2018冬春航季时刻表已有体现,2018夏秋航季进一步收紧

总体来看,2017年出台的115号文和近期即将施行的《民航航班时刻管理办法》等政策旨在两点:保证航空安全、提升准点率。根据对2017/2018年冬春航季时刻表的统计,国内航空公司国内航线的飞行时刻同比增速7.86%,环比-1.70%,增速明显较夏秋航季趋缓。我们预计2018年夏秋航季民航飞行时刻或进一步收紧。

2018年3月16日,民航资源网消息称将于3月25日执行2018年夏秋航季,目前2018年夏秋航季时刻编制工作已经完成,航班计划日均约15278班,同比增速4.5%,时刻增速大幅放缓,进一步彰显了民航局供给侧收紧的决心。

需求端:消费升级明显,航空需求增速稳定

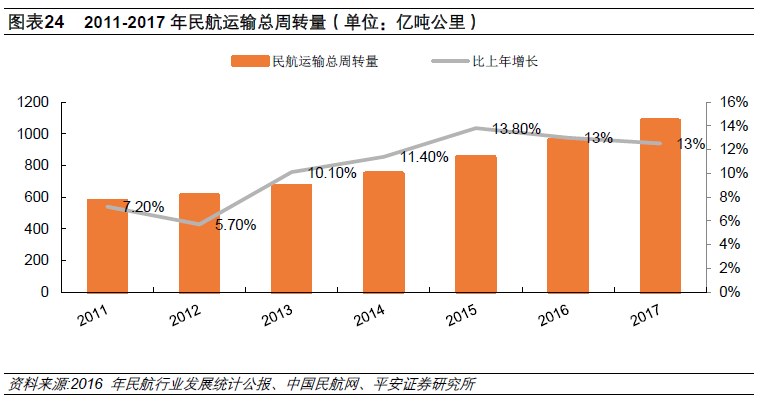

随着中国经济的发展,中国航空运输业得到了快速发展。2016年,全行业完成运输总周转量962.51亿吨公里,比上年增长13.0%,2017年,我国民航业全年完成运输总周转量1083亿吨公里,同比12.5%。

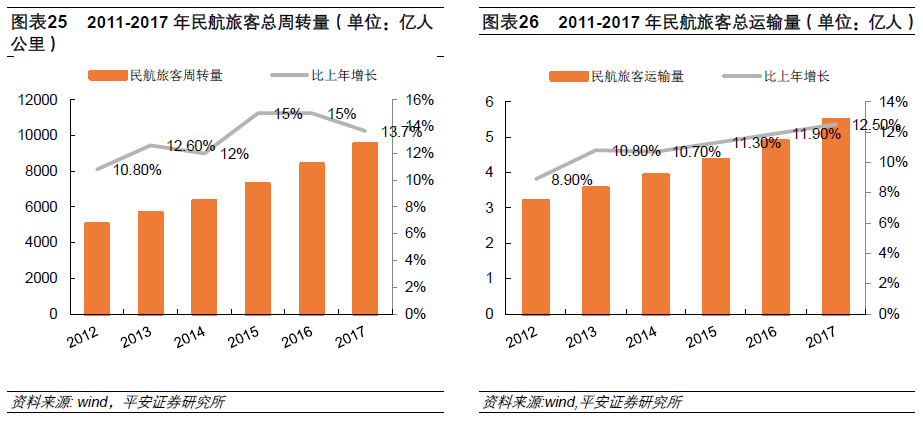

2016年,全行业完成旅客周转量8378.13亿人公里,比上年增长15.0%,2017年全行业完成旅客总周转量9524.11亿人公里,同比增长13.68%,2017年民航旅客总运输量为5.49亿人,同比增长12.5%。

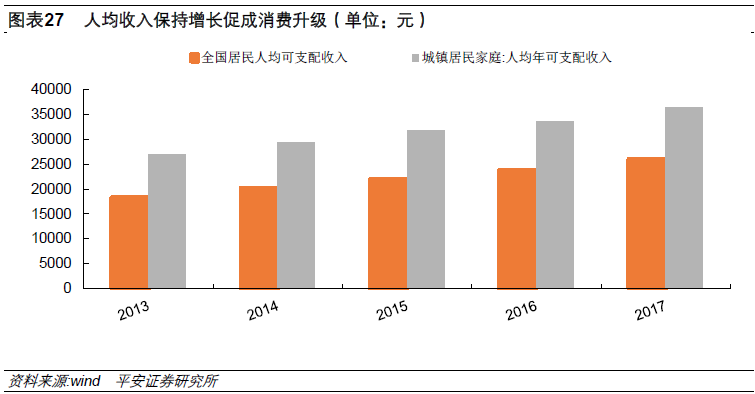

航空运输业属于周期性行业,与宏观经济周期密切相关。虽然中国经济增长放缓,但是受人均收入保持增长、消费逐步升级、中产阶级兴起、经济增长转型、产业结构升级、城镇化推行等因素影响,目前来看,中国航空运输业尚处于成长期,中国航空市场需求的驱动力依然坚挺,市场潜力巨大。当前我国人均乘机不足0.4次(经计算,美国2016年的数据为2.9次,中国仍有很大潜力)。中国国航年报里披露,中国民航局预计2020年中国需达到人均乘机0.5次、旅客运输量7.2 亿人次的市场需求,这就意味着“十三五”期间我国航空市场仍有年均10%左右的增长速度。IATA 预计,2024 年中国旅客需求将超过美国,成为全球最大的航空客运市场;2035 年中国旅客数量将达到13

据交通运输部消息,2018年2月1日至2月21日,全国铁路、道路、水路、民航累计发送旅客14.79亿人次,比去年同期下降1.63%。其中,铁路发送旅客1.83亿人次,增长3.98%;道路发送旅客12.38亿人次,下降2.73%;水路发送旅客2387.45万人次,下降1.7%;民航发送旅客3394.39万人次,增长11.68%。

截至3月12日,2018年民航春运工作结束,民航局统计数据显示,在春运40天(2月1日—3月12日)中,民航共运送旅客6541万人次,执行航班607317余班,同比分别增长11.7%、9.5%,平均客座率达79.8%。

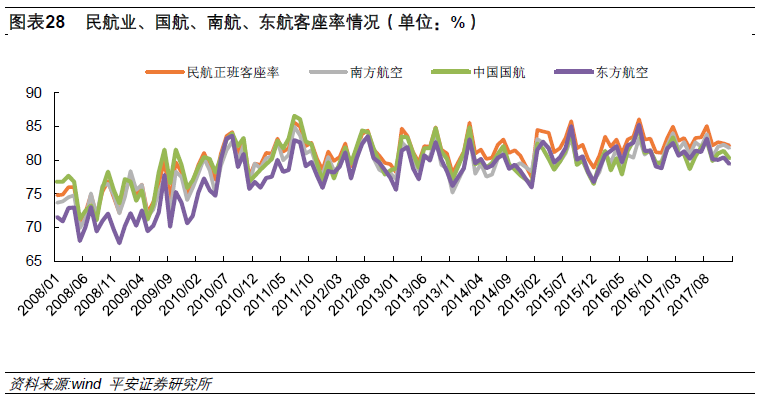

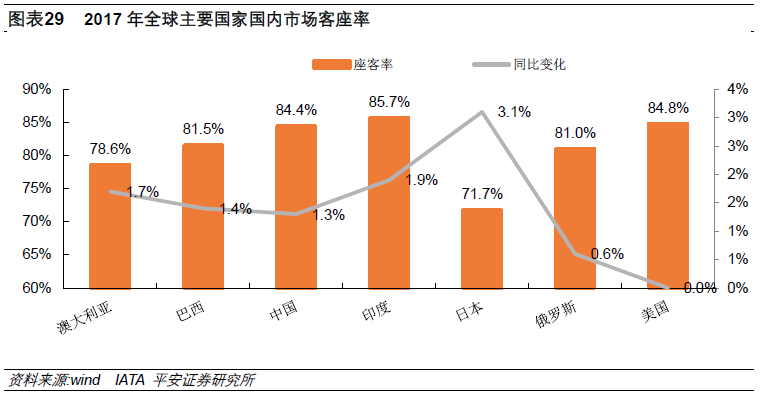

从客座率的角度看,我国民航业,以及三大航的客座率呈现逐年上升态势,并且与其他国家相比,我国民航市场客座率已经达到较高水平,仅次于印度和美国,也在一定程度上表明了我国所拥有的较大的民航需求量。

供需矛盾凸显,叠加票价放开带来实质性利好

2017年12月17日,中国民用航空局、国家发展和改革委员会联合印发了《民用航空国内运输市场价格行为准则》、《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,启动新一轮民航票价改革。

主要内容如下:

(一)头等舱、公务舱旅客运价实行市场调节价,经济舱旅客运价根据不同航线市场竞争状况分别实行市场调节价、政府指导价。

(二)5家以上(含5家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。实行市场调节价的国内航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布。

(三)每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10条航线的最多可以调整10条);每条航线每航季无折扣公布运价上调幅度累计不得超过10%。

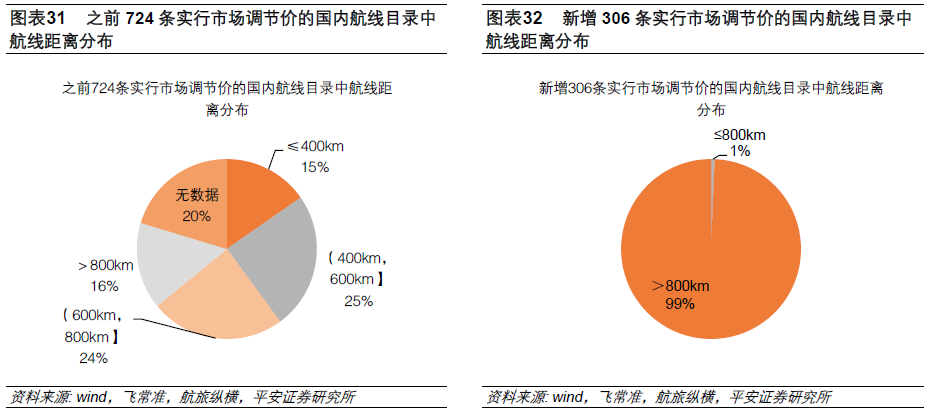

(四)新增306条实行市场调节价的国内航线。

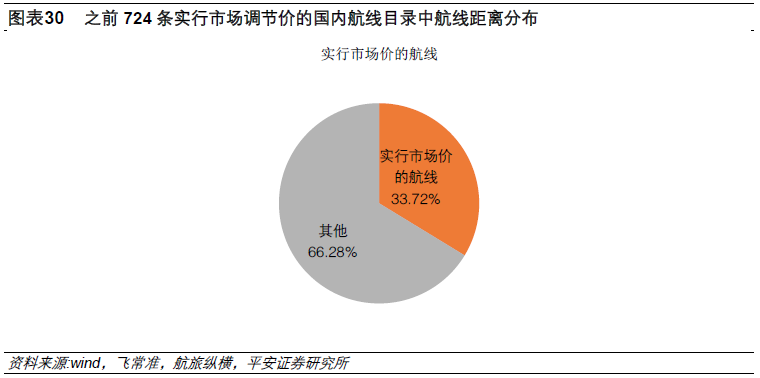

本次新增306条实行市场调节价的国内航线,加上之前已经实行市场调节价的724条国内航线,已经有1030条航线实行市场调节价,根据2016年的《中国民航行业发展统计公报》,我国国内航线有3055条,实行市场调节价的航线占比为34%。

本次新增的306条执行市场调节价的国内航线,可以说放开的力度更大,根据我们的统计,本次放开的306条航线中有304条航线里程超过800km,包括高客流、高收入的北京-上海,北京-深圳,广州-北京,广州-上海航线,市场化力度超预期,并且高铁对此类长距离航线的替代不明显。而之前的724条航线中,除去搜集不到数据的20%的航线,其余小于400km的航线占15%,400km-600km的航线占25%,600-800km的航线占24%,大于800km的航线占16%,可以看出,之前放开的航线中短航线较多,涉及支线较多,但真正涉及的旅客并不多,并且部分与高铁线路重合。

对于航空公司而言,在竞争性的市场中,势必会以单价乘以销量的最大化来进行定价,其实最终考虑的是市场需求和旅客支付水平。对于热门航线而言,客座率已然很高,之前票价上行空间被锁定制约了热门航线的提价;对于其他非热门航线而言,供给收缩有效抑制了票价的下跌。总体而言,供给收缩改善了供需关系,票价放开充分利用了供需关系趋紧,最终的结果是航空公司获取更多的消费者剩余。此外,准点率的提升也能有效改善民航口碑,促进消费者选择航空方式出行,受益于消费升级,也有助于提价。

票价放开后,提价是非常明显的,我们以北京到杭州的机票价格为例。2015年实行市场调节价的杭州—北京航线,经济舱无折扣票价已从2015年的1540元逐年增长到2018年的2200元,涨幅超过40%。

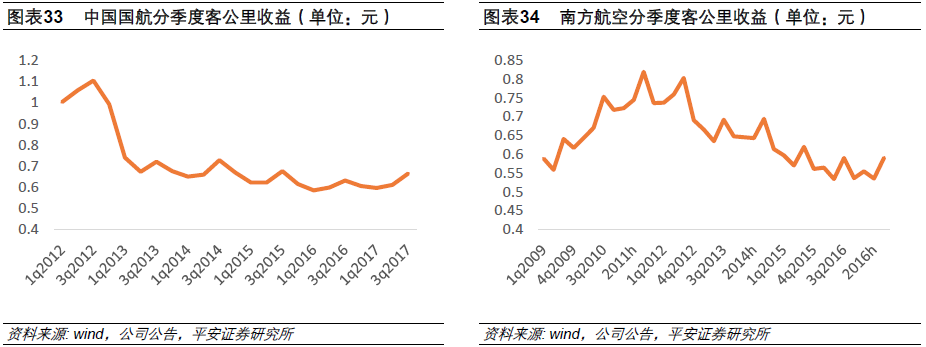

我们取可反映票价变动的客公里收益来看航空公司票价变化,可以看到虽然油价波动起伏较大,但是航空公司客公里收益近两年保持平稳,特别是在当前客座率已经接近85%的前提下,票价具备一定的提升空间。(编辑:庄禾晴)