本文选自微信公众号“瑞天投资”,作者潘俊。

2014年因为油价暴跌,我开始关注研究航空行业,在研究过程中给我的感觉是,这个行业历来关注度很低,覆盖研究的同行并不多,虽然最近涨了不少,关注度也开始提高了,但是交流下来,大多数人还是把它当做一个短期周期博弈的品种,认为有长期投资价值的人还是不多。

霍华德.马克思推崇在投研工作中,要用“第二层思维”去思考,而不是凭借简单粗暴的第一直觉作为判断依据。第一层思维简单而肤浅,几乎人人都能做到,第二层思维则复杂而迂回,两者的工作量差异是巨大的,而且能够进行第二层思考的人也远远少于第一层思考,所以超额收益也是来自于这两者的差异。因此我是比较喜欢研究这类具有预期差,或者市场偏见的行业和公司,悲观的预期通常已经反映在股价里,这是市场给予我们用便宜价格买好公司的好机会。

预期差在哪里

一说起航空,大家第一印象就是:

1.这是一个强周期行业,受油价和汇率影响很大。

2.重资产、高负债属性,每年都有巨大的资本开支,赚到的钱都不够买飞机。

3.感觉是一个很“传统”的行业,一点也不性感。

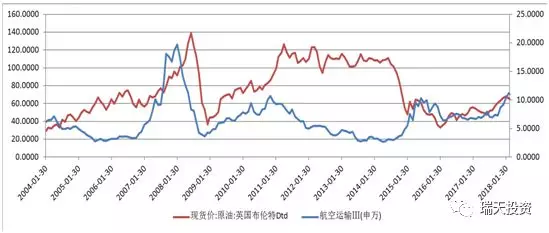

关于油价

航空煤油是航空公司最大的成本,占营业成本30%-50%左右。而原油是一个波动很大,而且难以预测价格走势的大宗商品。因此,市场很多人是把航空当成原油期货,跟着油价涨跌来短线交易航空股,从航空股的短期的股价走势来看也确实有这样的特征。但是,如果把时间拉长来看,却会发现与直觉相反的现象,长期看油价和航空股价大部分时间呈正相关关系!

这背后的实质原因是,油价的上涨周期通常也是经济复苏周期,航空需求也会有不错的增长,而油价到达一定高度也会有燃油附加费对冲成本的上涨。所以,航空周期的本质还是由供需关系决定,当供需关系进入改善周期的时候,客座率呈现上升的趋势,客座率上升使得航空公司更有底气提高票价,将油价上涨的不利因素传导给下游旅客。

当然,如果油价过高的话,高票价也会对航空需求产生抑制作用,对航空行业也不是一件好事。而对于长期油价走势,我个人判断是在页岩油以及新能源等新科技的蓬勃发展下,整个原油的供需格局发生了很大的变化,油价很难再回到过去100美元的时代。

关于汇率

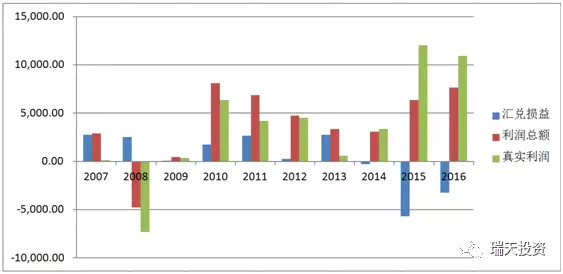

航空公司由于购买飞机的原因,账上会有大量的美元负债,因此汇兑损益一直是个对航空公司净利润波动影响很大的因素。下图以南航为例,2007年到2013年是人民币升值的大周期,因此航空公司也连续多年获得了汇兑收益。而2015、2016年则因为汇改、美元进入加息周期等因素人民币出现较大幅度的贬值,因此航空公司也出现了大额的汇兑损失。

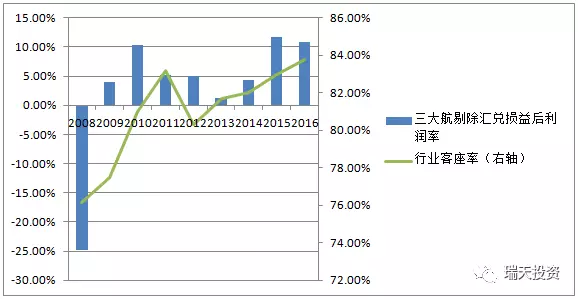

我一直的观点是,汇兑损益不影响公司的基本面,属于非经营性损益或者是非经常性损益,而且只影响账面的利润,对企业现金流是没有影响的。剔除汇兑损益后,可以看到2015、2016年的公司的营业利润率创了历史的新高,但是市场大多数人只关注账面的利润,忽视了航空公司盈利能力的明显改善。

关于资本开支

很多投资者担心,航空公司在引进飞机上过于激进,导致行业供给失衡。实际上,国内航空运力供给是处于政府严格的管制之下,民航局会根据行业需求增速以及空域时刻协调等因素,来制定长期(五年计划)的运力引进计划。所以,由于市场供给是受到管制的,航空公司每年能引进多少飞机由民航局说了算,不能随心所欲购买飞机抢占市场份额,所以行业发生恶性竞争的可能性非常小。

从企业角度去看,在“十二五”以及“十三五”期间,三大航每年的飞机增长绝对数都是差不多,大约30-50架左右,由于机队规模在不断变大,因此增速上看则是下降的趋势。还是以南航为例,下图是过去十年公司的经营活动现金流和资本开支对比,可以看出在整体机队规模较小的时候,确实资本开支的压力非常大,经营活动现金流难以覆盖资本开支,从14年开始,两者之差开始由负转正,后面随着机队规模逐渐扩大,每年资本开支保持稳定,公司的自由现金流将会越来越好,公司从原来的“无底黑洞”逐渐呈现出“现金奶牛”的特征,从自由现金流折现的估值方法看,目前这个阶段的航空股应该要给予比过去更高的估值。

未来2-3年持续看好航空的逻辑

消费升级带来需求持续稳定增长

目前,航空在中国还是一个渗透率很低的可选消费品,行业发展空间十分巨大。2016年中国人均乘机次数仅有0.35次,与美国(2.4)和日本(0.9)都相差甚远。而且,16年只有1.5亿中国籍旅客乘坐飞机出行,占总人口比例仅有11%,其中首次航空出行旅客约1640万人,相当于总人口的1.2%。按照一次往返2张机票测算,3280万张票相当于总需求的6%。即使未来十年中国航空首次消费旅客每年达到2000万人,十年后中国航空消费渗透率也不到30%。新增旅客带来每年新增需求增速是5-6%,存量旅客每年新增需求假设与GDP同步,航空未来十年的需求增速大概率保持两位数的增长。随着渗透率逐渐提升,航空的居民消费属性会越来越明显,估值也理应得到提升。

供给侧改革

由于我国空域资源紧张,随着民航需求和机队规模的日益增长,对航班准点率以及安全保障造成重大挑战,“十三五”开始,民航局已经明显放缓了行业供给增长。在去年9月底,民航局又推出了《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,这被市场解读为航空业的“供给侧改革”,根据新政,民航局将进一步收紧新增航班供给,目前看到的结果是17/18年冬春航季航班增速为5.7%,增速较16/17年冬春航季的8.6%,下滑超过3个百分点。预计未来几个季度,在该新政的影响下,航班增速以及运力引进都将愈加缩紧。

前面分析过,航空周期本质是由供需关系决定,而不是油价或汇率。从需求端看,在国内居民消费升级以及全球经济复苏周期的背景下,未来几年需求都会保持较高的增长。因此,决定航空周期的关键变量,在于行业的供给。而这次的新政,确定了行业供给还会持续偏紧,甚至比过往更紧。在需求加速,供给减速的行业格局下,可以预见航空周期未来2-3年将持续向好,供需格局的改善将会传导到客座率和票价的提高。

票价管制放开

虽然行业供需改善,客座率回升2015-2016年就开始看到迹象,行业营业利润率也突破了历史的高点,但是市场依旧没有给予航空股更高的估值。其中很重要的一个原因是,国内两千多条航线,只有724条是市场化定价航线,其余航线票价都是有天花板的政府指导价,而且航空公司盈利能力最强的一二线干线航线基本上都是政府指导价。因此,即使这些核心干线供给很紧张,需求很旺盛,客座率也很高,但是票价却提不上去,航空公司受益有限。

而此次票价放开超预期的地方在于,新增的306条市场定价航线都是优质的干线航线,特别是一线城市互飞的黄金航线,基本上全部放开了。按照民航局原来给的指引,到2020年所有航线将实行市场化定价,市场大部分人的预期是这些优质航线会在2020年之前每年逐渐放开,这次一下子全部放开实在大超预期。

票价管制放开后,目前市场的分歧主要在于提价能不能落实,以及提价对业绩的弹性到底有多大?关于这个问题,首先我们需要弄清楚航空业的盈利特点,是非常明显的二八分布,简单来说是20%的航线贡献80%的盈利,20%的时间贡献80%的盈利,原因在于航空需求的航线以及淡旺季的差异极大,因此对于提价的效果和弹性,我个人是十分看好,今年暑假旺季的票价弹性很大可能会超市场预期。

总结下来,对应大多数人对航空股的第一印象,我们用第二层思维去思考后发现,航空股的特征应该是:

1. 周期性的核心因素是供给和需求的关系,油价和汇率只是短期扰动因素。

2. 现金流稳定,随着机队规模增长,企业自由现金流会越来越好。

3. 这是个朝阳行业,渗透率还很低,还有很大的发展空间。

从这个时点往后看,需求依然保持较高的增速,供给在供给侧改革新政下,未来几个航季运力和时刻增速大概率还是会收紧,除非航班正点率有明显改善,或者空域超预期放开。票价管制放开使航空公司真正从行业供需格局改善中受益,打开航空公司的盈利空间。个人判断,行业将进入超级盈利周期,业绩估值有望得到双击,今年暑期旺季是个很好的观察点,我们拭目以待。

潜在风险:政策不确定性、经济衰退、油价汇率大幅波动、安全事故。(编辑:庄禾晴)