智通财经APP获悉,瑞信上调舜宇光学(02382)目标价,由155元升至186元,评级重申“跑赢大市”。

瑞信引入对舜宇光学2020年每股盈利预测5.64元人民币,但调低2019年每股盈利预测2%,至4.62元人民币,2018则维持每股3.51元人民币盈测不变,新目标价伸延至2020年盈测估值。主要风险是中国智能手机市场需求疲弱,以及竞争引致毛利率受压,未来升级慢过预期。

报告中称,舜宇管理层指引2018年资本开支20亿元人民币,4月初公布的3月份付运数或是催化剂。管理层对2018年付运量指引乐观,包括手机模组增长15-20%,手机镜头增长30-35%,以及汽车镜头增长30-35%。

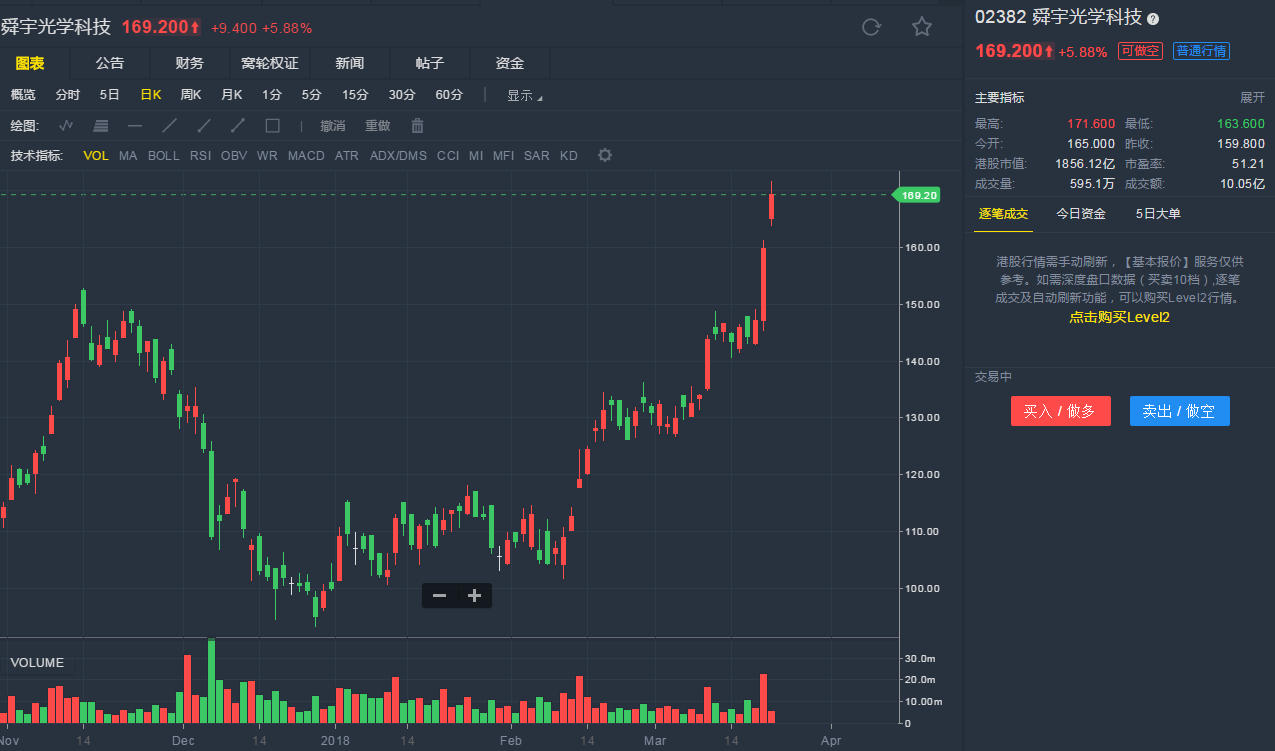

截至3月21日10:02,舜宇光学

行情来源:老虎证券

行情来源:老虎证券