时隔三年半,港交所GEM(创业板)首迎新股,奈何一切都那么“始料未及”。

6月3日,优博控股(08529)在港股创业板上市,作为创业板三年半以来首次开闸迎来的新股,以及位列历史认购榜单第五名的热门新股,该股价上市首日高开高走、强势拉升都是无可厚非的事,谁成想该股不按套路出牌,不仅暗盘表现不及预期,上市首日亦表现不佳。

据优博控股配发公告可知,该公司全球发售1.375亿股股份,公开发售占45.45%,配售占54.55%。最终发售价每股0.5港元,全球发售净筹约3135万港元。每手5000股,预期6月3日(星期一)上市。其中,公开发售获2503.03倍认购,配售获1.15倍认购。由于超过100倍,回拨比率45.45%(按理是50%)。

认购超2500倍,这显然是港股市场近年来不可多得热门新股之一。据不完全统计,港交所新股公开发售网上有效认购倍数超过1000倍的有45只新股,优博控股超2500倍的超额认购倍数可以超越惠生国际排在香港史上第五位。

不过,优博控股作为如此热门的新股,不论是在暗盘表现,还是上市首日走势,股价均远不及市场预期。

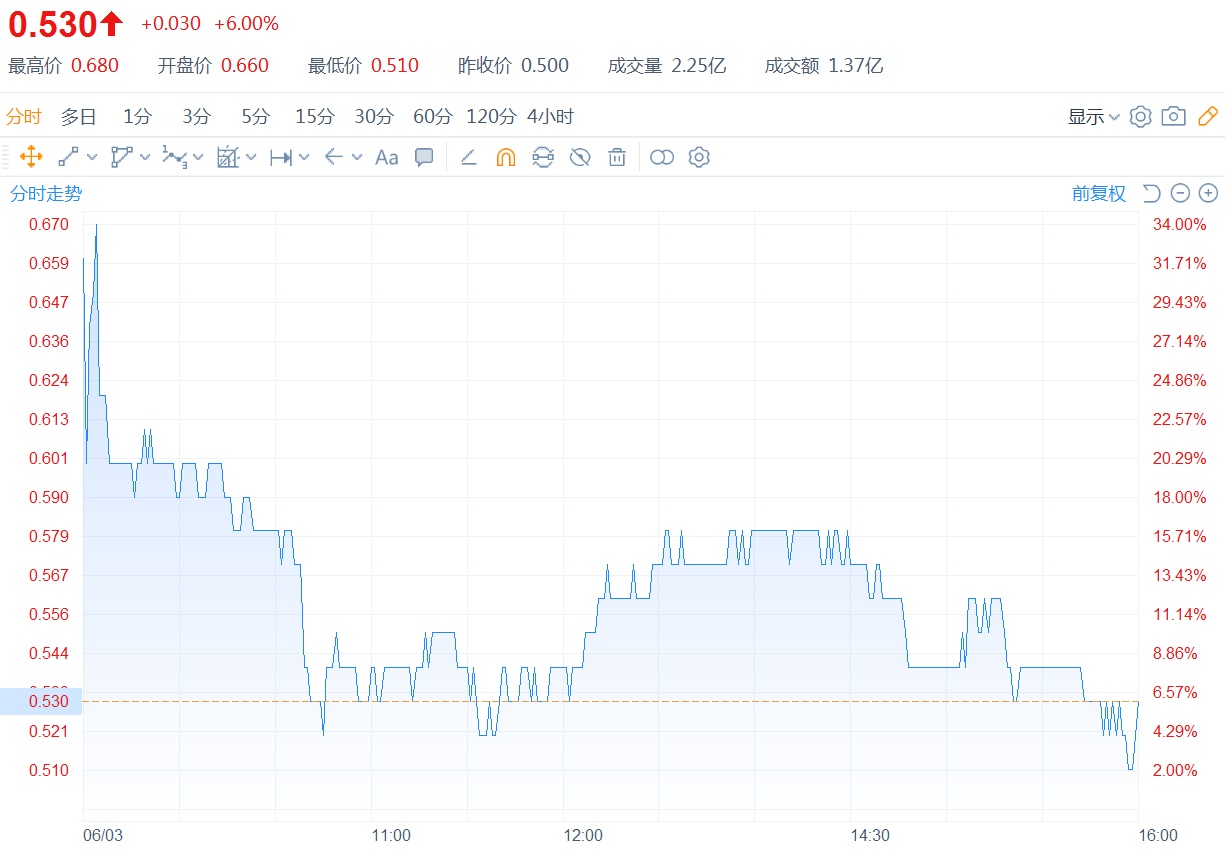

据智通财经APP获悉,优博控股辉立暗盘以0.81港元高开,逐步上冲至最高价1.00港元,

而后又大幅回落到最低点0.55港元,然后又在0.59港元附近横盘,尾盘最终上拉至0.64港元,涨幅为28.00%,振幅为90.00%。相对于逾2500倍的认购,优博控股暗盘上涨25%的表现显然让众多投资者大失所望。

6月3日,优博控股正式登陆港交所GEM,然而结果只有“更失望”——早盘以超30%的涨幅高开,而后立马拉升至最高点0.67港元,涨幅为34%,随后情形又直转向下,俯冲至4%的涨幅,尾盘时分一度下拉至2%的涨幅,最终收涨6%报于0.53港元,总市值为2.65亿港元。

(行情来源:富途)

从认购逾2500倍的“香饽饽”到上市首日仅收涨6%的“烫手山芋”,优博控股究竟哪一个环节出了问题呢?

核心产品“量价齐跌”,营收净利双双下滑

在二级市场,业绩向来是股价最好的试金石。而聚焦到业绩层面,逐年下滑的营收和净利显然是导致优博控股投资吸引力减分的主要原因之一。

据悉,优博控股成立于2005年,为一家从事工程塑胶铸件精密制造的后段半导体传输介质制造商。公司的收入主要来自托盘及托盘相关产品的销售,截至2023年上半年,该收入占公司总收入超九成。而除专注于托盘及托盘相关产品的的设计、开发、制造及销售之外,优博控股亦提供微机电系统(MEMS)及传感器封装。

根据F&S报告,截至2021年、2022年及2023年12月31日止年度,托盘及托盘相关产品在后段半导体传输介质行业的市场份额分别为31.3%、31.8%及31.7%。于后段半导体传输介质行业的所有托盘及托盘相关产品制造商中,公司于2023年在销售收益方面排名全球第三,市场份额约为8.4%。

不过,虽然位于行业“上游水平”,但优博控股的业绩却并没有显现头部气质,核心财务指标甚至下滑趋势不断。

据招股书披露,2021年至2023年,优博控股收入分别约为2.03亿元(单位:港元,下同)、2.58亿元、1.89亿元,年复合增长率为-3.51%;毛利分别约为0.87亿元、1.02亿元、0.72亿元,年复合增长率为-8.87%;净利润分别约为0.26亿元、0.22亿元、0.05亿元,年复合增长率为-56.31%。

而除了营收、净利等核心财务指标呈下滑趋势之外,优博控股的盈利能力似乎也不断下滑——2021年至2023年,该公司毛利率分别约为42.71%、39.55%、38.09%;净利率分别约为13.01%、8.46%、2.67%。

深究招股书之下,不难发现,优博控股2023年收入、毛利、净利均有所下滑的原因,不乏公司产品产品“量价齐跌”的缘故。

具体而言,报告期内,该公司是托盘产品因半导体放缓和对美采购禁令而销量减少,并且托盘产品平均售价也有所下降——2021年至2023年,其托盘及托盘相关产品的整体销量分别为2450万、2840万、2090万,同比分别增长15.9%及-26.4%;托盘及托盘相关产品的平均售价分别为7.99元、8.71元及8.25元,同比分别增长0.72元及-0.46元。

由上,不难看出,伴随着公司核心产品的“量价齐跌”,优博控股基本面的“含金量”已然有所下滑。

行业稳定增长,加码扩产或成“突破口”

从另一个角度来看,行业天花板亦是一大衡量企业价值的重要指标。

为什么很重要?因为行业天花板决定了企业成长的天花板。只有天花板足够高的行业,才能撑起大规模、高市值、有想象空间的企业。对应到优博控股身上,这显然也是一个很重要的衡量价值指标。

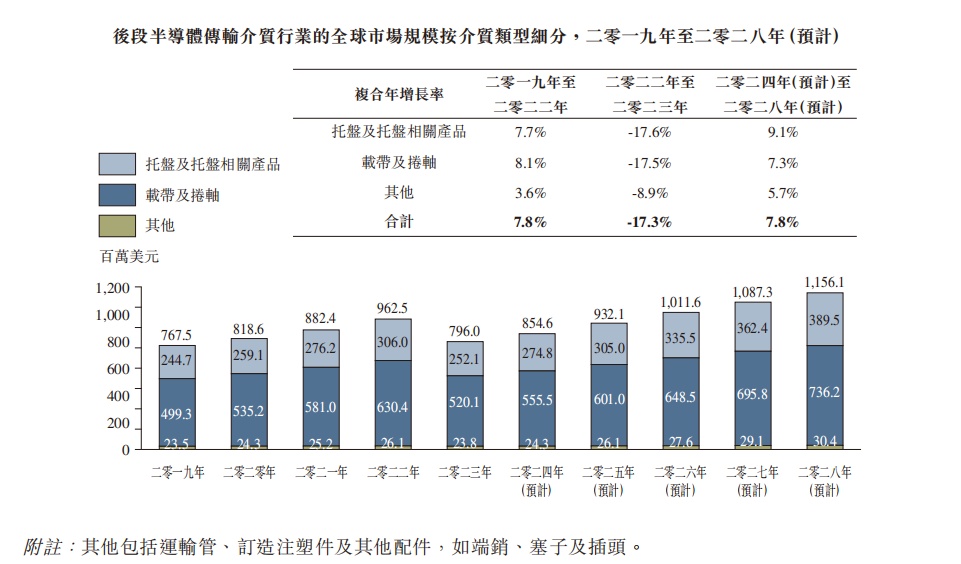

据招股书披露,由于全球数码化程度不断提高,对商业用途、工业用途及消费电子产品的半导体需求激增,优博控股所处的后段半导体传输介质赛道正不断崛起,预计将由2024年的8.55亿美元增至2028年的11.56亿美元,复合年增长率为7.8%。中国后端半导体传输介质产业的市场规模预计将以9.7%的复合年增长率强劲增长,由2024年的7950万美元增至2028年的1.15亿美元。

(数据来源:优博控股招股书)

从上述行业趋势来看,优博控股所处的行业赛道无疑是具有一定想象空间的,而这显然也将为该公司增强了业绩确定性。

但正所谓“没有金刚钻不揽瓷器”,优博控股所处的赛道亦是一大充满竞争力的赛道,这也意味着公司仍需将提升竞争力放在首位。

就竞争格局来看,全球后段半导体运输介质行业为一个集中的市场,参与者不足30家,顶级参与者占据大部分市场份额。据弗若斯特沙利文报告,2023年全球后段半导体传输介质行业前两大托盘及托盘相关产品制造商的市场占有率合计约为26–37%,行业第一、第二的市场份额分别为17-22%、9-15%,而公司作为行业第三市场占有率也仅为8.4%,市场竞争优势并不明显。

之所以出现这样的市场结构,背后的原因主要是由于印刷电路板组装厂的运输介质缺陷成本高,因此客户倾向于自信誉良好的市场参与者采购,且不会为更具竞争力的价格产品而牺牲质量。

因此,优博控股想要进一步竞争力,显然要从加码产能、巩固市场份额等布局入手。在招股书中,该公司称,为把握后段半导体传输介质行业和MEMS及传感器封装解决方案行业的市场增长,公司计划通过升级位于中国的生产设施特别是购买自动化机器及于菲律宾开始生产载带。公司在厚街生产厂房于2021年6月完成第一期工程及机器安装,预计于2024年年中开始第二期工程,并于2025年底完成。

综上种种,不难看出,优博控股虽然在认购期间备受投资者青睐,但禁不住推敲的基本面和亟待释放的行业成长力显然将投资者对其美好希冀戳破了。同时,叠加当前宏观环境的不确定性,市场的不稳定性,投资者的“赌性”显然有所收敛。