本文来自财通证券的研报《赛晶电力电子(00580):账期有效改善,研发进入新领域》,作者为财通证券分析师彭勇。

智通财经APP获悉,财通证券发表研报称,赛晶电力电子(00580)2017年全年业绩符合预期,公司输配电业务稳增,账期问题得到明显改善,现金流亦有改善,而新一轮的项目订单会陆续签署。

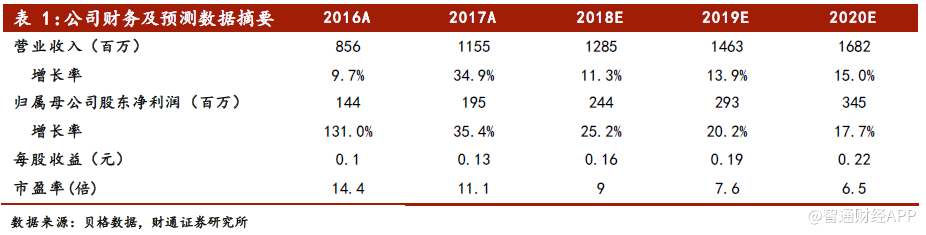

财通证券预计公司2018-2020年EPS分别为0.16元、0.19元、0.22元,对应2018-2020年PE分别为9倍、7.6倍、6.5倍。给予公司12个月目标价2.4港元,相当于10倍2019年市盈率,为“买入”评级。

1、业绩符合预期,输配电业务稳健增长

公司公布了2017年全年业绩,销售收入同比增加35%至11.55亿元人民币,归属母公司净利润1.95亿元,同比增加35%,扣除非经常性损益后净利润1.77亿元,同比大幅增长62%。

公司的输配电业务保持稳健增长,收入同比增加26%至6.91亿元,增长主要来自于特高压直流输电项目交货增加,2017年公司交付订单的特高压直流输电项目共7个,而2016年仅有5个项目交货,特高压直流输电销售收入增长61%至4.73亿元。

2、账期管理初见成效,现金流改善明显

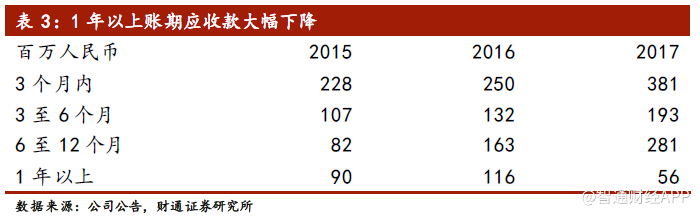

公司2017年应收账款同比增加38%至9.1亿元,应收账款周转率增加3天至245天,但公司超过一年的应收账款大幅减少,约94%的应收账款账期在一年以内,账期管理初见成效。同时公司经营现金流猛增308%至1.5亿元,也说明了账期问题得到了明显改善。

3、费用控制带来利润率提升

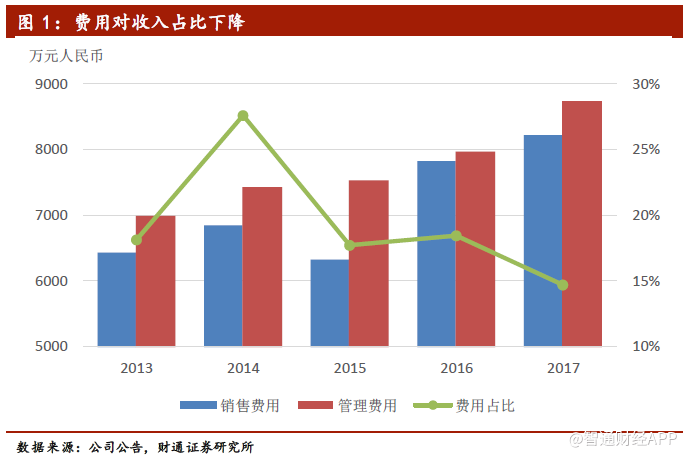

公司2017年各项营运费用小幅增长,相对于收入占比明显下降,销售费用同比增加5.1%,管理费用同比增加9.7%,均大幅低于收入增速,两项费用之和对收入占比14.7%,为近五年最低水平。

4、输配电行业蓬勃发展,新一轮项目订单在即

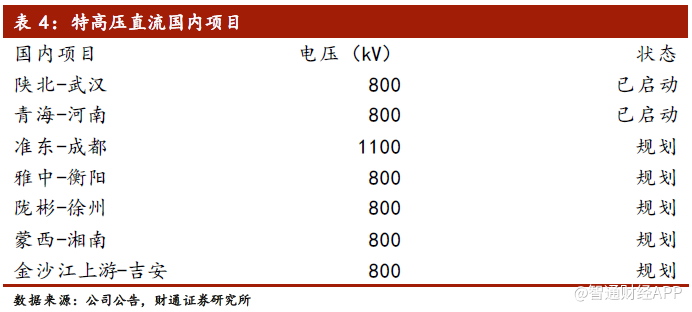

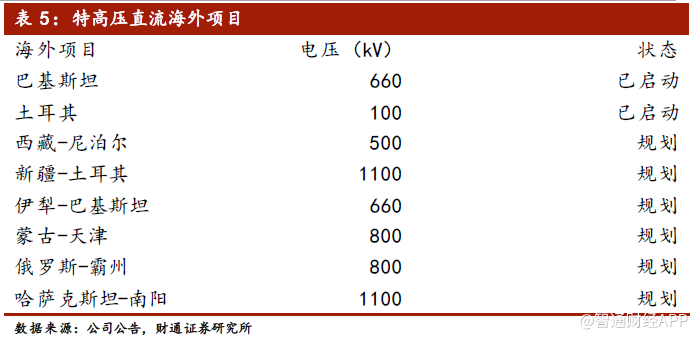

输配电市场仍保持蓬勃发展,特高压直流项目中,国内的陕北-武汉、青海-河南项目已经启动,国外的巴基斯坦默蒂亚里-拉合尔、土耳其凡城背靠背换流站项目陆续被国家电网中标,目前也已经启动。公司将在未来陆续获得这些项目的订单。

柔性直流项目中张北项目已经启动,预计今年五月份可以完成订单签约,预计张北项目可以为公司带来8-10亿元的订单规模,交付期在2018年和2019年。乌东德项目已经启动,国电南瑞在2017年中标英国设得兰项目,未来也会陆续签署订单。

5、推进研发,拓展业绩版图

公司将自身电子行业的技术优势用于新能源汽车行业,未来主要提供新能源汽车电控设备的核心零部件,目前公司已经完成IGBT驱动的研发,并已经向比亚迪、宝马、玛莎拉蒂等汽车厂商供货。未来公司还将陆续研发应用于新能源汽车的IGBT、层叠母排和电力电子电容器,预计2020年新能源汽车产品将对业绩有着显著贡献。

公司的柔性直流输电用电力电子电容器样品试制成功,目前在进行后续考核试验,试验完成后,公司将成为全球第三家、国内第一家拥有适用于柔性直流输电的大容量电力电子电容技术的企业。未来一年内公司还将陆续研发轨道交通用电力电子电容器、新能源汽车用电力电子电容器以及医疗设备用脉冲电源,扩充新的产品线,也将是公司业绩新的增长点。

6、盈利预测

预计2018-2020年EPS分别为0.16元、0.19元、0.22元,对应2018-2020年PE分别为9倍、7.6倍、6.5倍。给予公司12个月目标价2.4港元,相当于10倍2019年市盈率,为“买入”评级。

风险提示:订单延期;应收账款大幅增加。(编辑:胡敏)