5月,在港股市场走出强劲复苏行情之际,一只热度不高的股票也悄然迎风见涨,股价屡创历史新高,这就是以质押车辆监控服务发家的长久股份(06959)。2月至今,公司股价已从6港元上涨至60港元以上,走出了“十倍股”的惊人涨幅。

消息面上,近期长久股份获纳入MSCI中国全股票小型股指数成份股,将于2024年5月31日收市后生效。

近期,随着“新质生产力”概念升温,二级市场上与数据要素、科技创新等主题相关的个股也吸引了许多投资者关注。在此情形下,有说法称,长久股份拥有数字化产品,且身为老牌龙头具备多年的数据积淀,其不止是一家汽车产业链股票,更是一家具备数据要素属性的科技公司。

股价大涨的背后,长久股份的新质生产力概念有几分含金量?这要从其具体业务层面去寻找。

营收连年增长 主营业务收入近九成

据智通财经APP了解,长久股份在国内提供质押车辆监控服务和汽车经销商运营管理服务。公司在质押车辆监控服务市场长期处于主导地位,且于2022年4月开始向寻求更佳业务及财务表现的汽车经销商提供运营管理服务,不断扩大独立第三方客户数量。

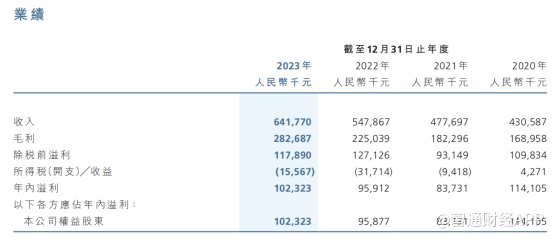

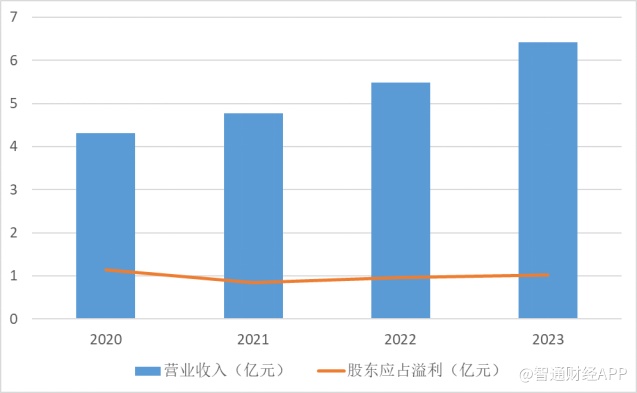

财报显示,截至2023年12月31日止年度,公司取得收入6.42亿元(人民币,下同),同比增加17.1%;公司权益股东应占溢利1.02亿元,同比增加6.72%;每股基本盈利0.6762元。

可以看出,近年来公司营业收入持续增长,但净利润却自2021年起小幅下滑,截至2023年,公司净利润仍未回到2020年的水平。

业务层面上,长久股份主要提供两项服务:向汽车经销商提供有质押融资的金融机构,及向从事质押车业务的汽车经销商提供质押车辆监控服务。就2023年业绩而言,公司收入主要来自后者,占全年收入的89.6%。

此前,长久股份管理层曾在业绩发布会上公开表示:“质押车辆监控服务可以说是公司的‘现金奶牛’,公司每年监管17000家汽车4S店,且数量仍在增长。”

自2022年4月起,公司开始向汽车经销商提供汽车经销商运营指导、数据系统及管理解决方案。截至2023年12月31日,公司管理合共96家汽车经销商,全年公司收入的10.4%产生自汽车经销商运营管理服务。

截至2023年12月31日,公司客户包括18家商业银行(包括中国所有「六大」国有商业银行及12家股份制商业银行)的约200家分行、25家汽车金融公司及17362家汽车经销商。

据了解,长久股份已开始布局汽车经销商运营服务及新能源汽车的“出海+供应链”服务。2024年3月,公司与菲律宾最大的商业银行之一—Metrobank(中国)签订了战略合作协议,将在质押车辆监控服务领域展开深度合作。随着国产车加速出海,汽车供应链服务海外需求有望快速增长,成为长久股份业绩增长的动力之一。

细分赛道龙头地位稳固

据智通财经APP了解,长久股份处于汽车产业链中游的汽车流通环节,在汽车经销销售模式中,除了少数4S店会采取纯现金流进货,大部分4S店都会通过把车辆抵押给金融机构的方式缓解资金压力。此时,以长久股份为代表的第三方服务商会帮助金融机构风控部门监管抵押车辆的情况,以降低抵押物货值流失的风险。

根据灼识咨询的资料,按收益计,中国汽车经销商的质押车辆监控服务市场规模由2018年的8.73亿元增长至2022年的10.54亿元,复合年增长率约为4.8%,预期将于2027年达到14.52亿元。2022年,长久股份所占市场份额达47.9%,无论是从收入规模亦或是汽车经销商用户数量来计算,均排名第一,龙头地位稳固。

据招股书及业绩公告披露,2020-2022年,长久股份的销售费用率始终维持在1.1%左右的低位,2023年进一步下降至0.95%,业绩增长的同时销售费用率保持稳定,表明公司拥有稳定的客户资源与较高的客户粘性。

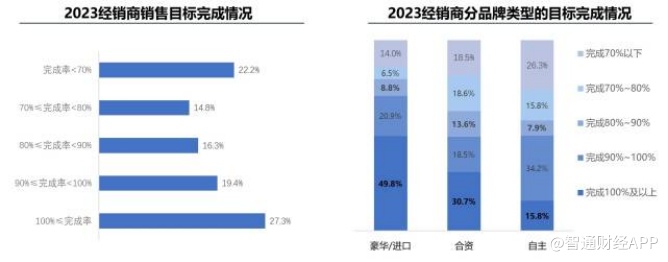

过去一年中,汽车终端交易价格持续下探,汽车厂商价格压力传导至供应链,多家4S门店遭遇暂停营业、暂停新车交付等困境。根据中国汽车流通协会发布的2023年全国汽车经销商生存状况调查报告,仅有27.3%的经销商完成年度销量目标,且2023年经销商亏损的比例为43.5%。

一方面,2023年新车价格倒挂严重,以价换量策略导致经销商新车业务综合毛利率下滑,售后金融保险及衍生业务利润贡献则有所上升;另一方面,新能源汽车销量快速增长,而多数传统经销商以燃油车销售为主,燃油车需求的下滑亦拖累了经销商业绩。

在面临诸多挑战的态势下,数字化转型成为部分汽车经销商试图“破局”的举措。

长久股份:汽车股or科技股?

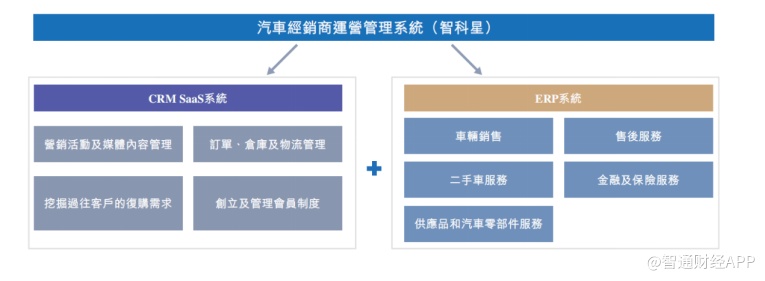

据悉,近年来,在质押车辆监控服务中,长久股份应用VFS系统及久车通移动应用程序、RFID卷标、PDA、OBD装置及保管箱以及数据分析优化业务质量;在汽车经销商运营指导、数据系统及管理解决方案板块,长久股份则先后布局了经销商管理软件“智科星”、汽车供应链平台“久车GO”等产品。

其中,汽车经销商运营管理系统“智科星”为汽车经销商提供了一站式解决方案,涵盖了营销、销售、维护、保险及年检等多个方面。该系统支持汽车经销商对其运营数据进行分类、处理和可视化,包括库存水平、销售额及客户数量等重要信息。

公司的创新型“久车GO”汽车流通供应链服务平台则于2024年3月正式上线,“久车GO”在线上平台端为汽车经销商提供新车及二手车交易撮合、零部件供应、物流、金融、交付等一站式服务,在线下业务端联合多家主机厂共同打造长久新能源汽车超市项目,并率先在广西南宁打造首家占地5000平米的线下新能源汽车超市。目前,“久车GO”平台已汇聚上万家资源商,车源突破百万。

在技术底层方面,公司亦自研了能够实现数据t+0实时更新的北极星数仓,利用多年积淀的汽车流通数据和指标体系,协同极强的数仓建模能力,赋能汽车流通环节。

在最新年报中,长久股份指出,计划扩张海外业务及智能业务,且深化数据产品及服务,利用所积累的大量汽车流通领域服务相关数据建立预测类模型,为汽车制造商及汽车经销商处理针对性的风险规避及成本控制,如化其潜在客户评估模型及维度、提高其转化率及降低其运营成本等。

可以看出,目前长久股份的业务确实与大数据技术、行业数字化转型有一定联系,但凭借现有资料,能否认为长久股份是一家科技公司呢?

据智通财经APP了解,一般而言,衡量一家公司的科技属性,需要从行业领域、主营业务、研发投入等多个方面来看待。

从收入构成来讲,目前长久股份超近九成的收入仍然来自于质押车辆监控服务,而来自汽车经销商运营指导、数据系统及管理解决方案的收入在2023年仅占一成;

从研发投入来看,证监会《科创属性评价指引(试行)》对科创属性公司的研发投入比例有着明确规定,即“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上”,而在目前头部科技公司中研发投入比例大于10%甚至30%的亦比比皆是。然而,据年报披露,2023年长久股份在研发方面的投入同比增长了50%至1350万元,仅占总共6.4亿元营收的约2.1%,无论投入额或投入比例都并未达到科创属性评定的门槛。

综上所述,如今的长久股份是科技股的说法言之尚早。尽管公司业绩实现良性增长,但若要与目前港股汽车板块相对偏低的估值相比,公司目前的股价已经来到了相对较高的位置,且长期流动性不高,后市还需警惕阶段性回调的风险。