【主编观市】

恒指上周止步四连涨,全周几乎都是单边下跌状态。原因是高位遭受几大利空:包括伊朗总统遇难、台海局势紧张等等。

市场热点主要集中在电力板块,既有座谈会政策催化,也有高温及AI需求的基本面提升。地产继续在等待消息面。

一般而言,在连续下跌之后会有抢反弹资金入场。预计上半周会相对好一些,但考虑到本周是月度最后一周,市场的震荡会偏大,中东局势的起伏不定也是其中隐患,各路资金会为6月行情重新部署。

中日韩三方峰会于5月26-27日在首尔举行。如果能达成部分协议会对股市形成正面提振。本周国家统计局将公布5月制造业/非制造业以及综合PMI数据,关注能否连续三个月处于扩张区间。美国方面,本周即将公布核心PCE,这个数据对股市影响较大。

热点方向,AI消息较多,如英伟达不断创新高,国内方面,华为AI芯片昇腾910C即将上市,全面对标H100,卡间互联速率可能超越H100。芯片类、封装类或带来机遇。

国常会审议通过《关于拓展跨境电商出口推进海外仓建设的意见》,出海类个股再度催化。

伦敦金属交易所(LME)发生了一起引人注目的铝金属库存之战,主角是全球知名的大宗商品贸易巨头托克和包括Squarepoint资本、花旗集团以及摩根大通在内的华尔街投行和对冲基金。关注这场多空大战。

【本周金股】

安能物流(09956)

安能物流一季度业绩显示,期内收入约23.78亿元,同比增长15.2%。毛利约3.82亿元,同比增长77.6%。母公司拥有人应占利润约1.88亿元,同比增长3.26倍。经调整净利润约2.09亿元,同比增长173.9%。

截至2024年3月31日止三个月,公司已完成货运总量2875千吨,而2023年的货运总量为2362千吨,同比增长21.7%,此乃由于公司货运合作商及代理商网络结构的优化以及点均货量的增长。

截至2024年3月底,公司拥有超过6400家货运合作商及超过23000家货运代理商,而截至2023年3月底,公司拥有超过5800家货运合作商及超过23000家货运代理商以及于2023年12月底前,拥有超过5900家货运合作商及超过22000家货运代理商,使公司能够在不断扩大全国覆盖范围时更好地服务终端客户。

【产业观察】

5月23日山东调研会议中,国电投集团高层的参与及其对电力体制改革的讨论引起了广泛兴趣。市场预期今年的三中全会可能会进一步强化电力市场化改革的基调,确认当前改革的进展并明确后续方向。

绿电进入市场面临的主要问题是各省政策不一,市场开放程度从近30%到80%不等。绿电的市场化进程不仅涉及市场准入,还包含容量电费的细化和提价、辅助服务市场定价的完善,以及现货市场的加速推进等多个方面。虽然短期内绿电降价趋势难以逆转,但预计年内将有全国层面的绿电入市政策出台,这将促进绿电市场的统一和规范化。

容量电费的逐步提高旨在覆盖火电机组固定折旧成本的60%-80%,甚至更高。当前初步措施已实施,但提升比例有限,预计2025-2026年会进一步加大提价力度,优化火电企业的成本回收机制。

展望二季报,水电板块基本面最为强劲,得益于低基数效应和良好的蓄水状况。火电板块预计同比会有显著增长,但环比增速受供热需求季节性变化影响较大。核电和燃气发电则预计保持平稳或略有增长。

港股重点关注中国电力(02380)、华能国际电力(00902)、华电国际电力(01071)、大唐发电(00991)、华润电力(00836)。

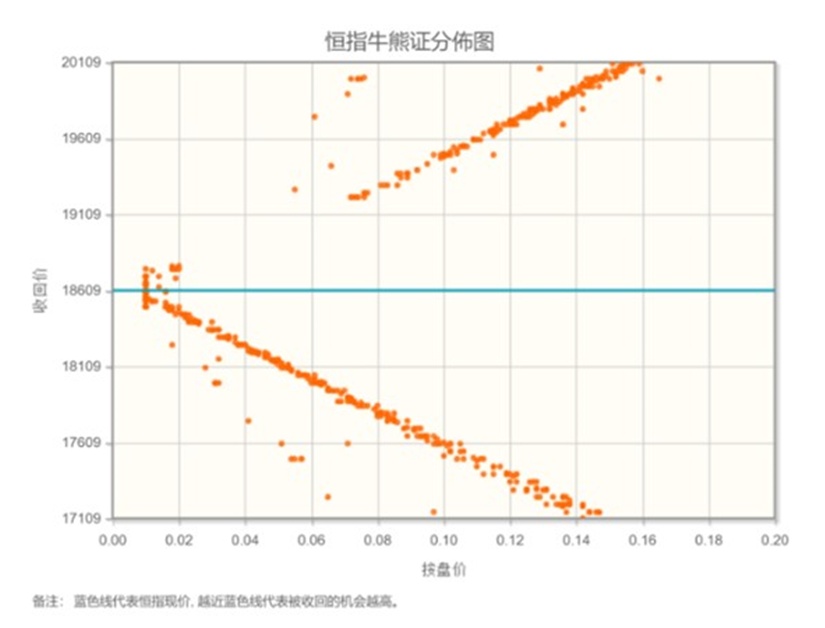

【数据看盘】

港交所公布数据显示,恒生期指(五月)未平仓合约总数为132763张,未平仓净数61956张。恒生期指结算日2024年5月30号。本周期指结算。

从恒生指数牛熊街货分布情况看,18609点位置,牛证密集区靠近中轴,港股有做空动力。美国FOMC五月初会议记录显示,决策者表示如果通胀高烧不止,不排除加息的可能。恒生指数本周看跌。

【主编感言】

有机构上周做了个市场情绪调研,共收集167份问卷,对象主要是私募多头和券商自营参与者。整体来看,本周看跌的人多。行业方面,看好顺周期的比例最高(18.5%),其次为地产链(13.7%),接着是大金融(12.9%)。投资情绪明显好转的行业是公用事业(主要是电力)和TMT等。

除了电力,近期水务、燃气提价的消息也较多,市场回调阶段公用股具备防御性,投资机会可留意。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。