本文来自中文科技资讯。

3月13日,金蝶国际公布了其截至2017年12月31日止12个月的财报数据,收入同比增长66.7%,其中金蝶云收入同比增长87.7%。其实,除了业绩,金蝶在股票市场的表现也可圈可点,如果从去年算起,截止到这次年报发布前,金蝶整体股价已经翻了一番,期间也一直位居深港通交易前十,多家知名投资公司发出增持信号,频频发出“前景看好,推荐”、“潜在升幅”“持续高位建议趁低吸纳”的投资建议。

但尽管这样,其市值仍然被严重低估,事实上,中国SaaS云服务公司市值都未过百亿美金,这是为何?

同在SaaS云服务赛道,中国企业市值却不及美国的一个零头。

我们不妨先看看美国,企业级SaaS 服务行业发展已基本成熟,在每个垂直细分领域内已涌现一批标杆,例如,SAP(思爱普) 、Oracle (甲骨文)、Salesforce……数据显示,仅这三家公司的市值就已经超过3500亿美元。但是在中国,尽管BAT均已进入,市场仍是一片混战。目前企业级 SaaS服务行业各细分领域还未出现真正巨头,从市值上看,中国企业离美国同行相差甚远,即便是金蝶也依然被低估着。

要知道在IDC研究报告里,金蝶在SaaS云服务市场和中国成长型企业应用软件市场等领域已获得“五项第一”,比如整体企业SaaS云服务、SaaS ERP、SaaS 财务云、移动办公领域等细分领域。这是中国软件厂商在企业SaaS 云服务领域,市场占有率首次超越国际厂商。

造成中美企业市值差异的原因,除了市场成熟度的不同外,还有一个很重要的原因,那就是中国SaaS云服务企业被严格打上了2B产品的标签,而不像BAT这类2C公司一样有太大想象空间。

身在中国SaaS云服务航道,2B的产品为何不能讲一个2C的故事?

但事实上SaaS云服务正在发生着巨变。正如甲骨文企业应用顾问总经理谢鹏所说“今天,2B和2C正在快速融合。” 中国SaaS云服务尽管是2B的产品形态,但呈现的却是一个2C产品的商业逻辑。理由如下:

1、企业决策权的下放,正在从老板的B向管理者甚至使用者(基层员工)的C转移

过去人们一直认为2B产品是一个企业的组织行为,作为理性消费者,他们决策周期长、服务要求高。只有2C的业务中,消费者和决策者才是同一个人。但事实上,企业里很多1万元以下的购买决策基本是直接负责人做决定。这个过程中,企业的消费者和决策者就是一个人。

2、对于多数SaaS企业而言,中规中矩的2B打法越来越行不通

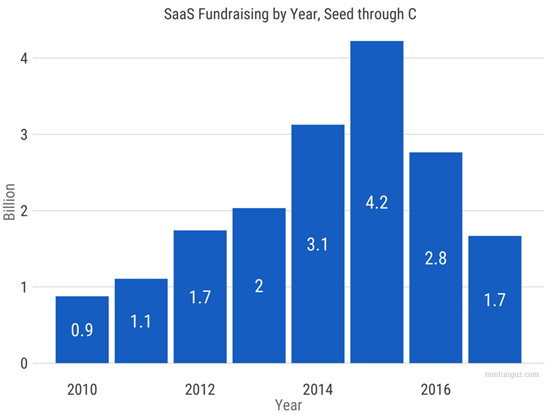

就拿2B企业的销售模式来说,理想中的是一个销售军团,或电话或陌拜。不过,SaaS行业尽管涌进了千军万马,但能组建规模化的销售队伍的却是屈指可数,最根本原因是缺钱。红点创投投资人TOMASZ TUNGUZ在《2017 年 SaaS 行业融资趋势分析》中指出:在分析2016年的 SaaS 行业融资市场时,发现获得融资的 SaaS 公司数量停滞了。而且SaaS公司的融资总额在2015年达到最高峰,在2016年,投资总额减少了近三分之一。

图:从种子轮到C轮, 各年份 SaaS 行业的融资总额图

如此,多数SaaS公司只能自掏腰包,或勒紧裤带,精简人员,把钱和人用在产品研发上。这样,SaaS产品又回归到用户价值上,通过打动每一个使用者(记住这时候,用户是C)去赢得时间让自己活下来。

3、小米的生态树立了一个好榜样

如今小米“MIUI及米粉--小米手机等硬件设备----小米生态”已经成了生态化的教科书,有趣的是2B产品也在争相模仿,比如2号人事部采用众创的模式,让产品的使用者们参与到产品开发和优化中来。企业微信更是将微信的通讯录打通,从而解决企业软件在公司内部的拉新、激活等问题。

另外,原纯2B的产品或因为战略调整、或为追求市场规模、或是要追逐新风口,主流玩家也在频繁转弯变道,2C化也自然不可。

所以,不管这些SaaS云服务企业出于什么目的,SaaS产品2B生意2C化的趋势都十分明显,而我们不能再简单的认为SaaS产品仅仅只有2B产品的想象空间,在中国SaaS领域完全有可能成长出BAT级别的产品。

别再给金蝶纯2B的标签了,人家才不是一个纯2B爷们

我们再回到金蝶市值的讨论上,即便不去对标美国的SAP 、Oracle 、Salesforce,仅仅看他到底是纯2B还是在2C化,就知道他到底值多少钱。

1、组织赋能的2C化:“致良知、走正道、行王道”,真正从底层激发企业个人创造力

如今金蝶公司的价值观是“致良知、走正道、行王道”,尽管初看有点拗口晦涩,但认真研读会发现,这其实在表达一个新的管理理念:别再一味追求KPI考核,“结果”导向不一定管用。在“互联网+管理”的时代,随着个体崛起,组织边界消失,只有把员工个人激活,团队才可能被激活,团队才有创造力。管理的本质是要致良知,要激活人性,凝聚信任,管理的重点不是在“管”,而是在“理”。这是从底层强调企业里C的力量,完成组织的真正赋能。

2、产品市场的2C化:随手记、快递100等还仅仅是个开始

过去大家以为金蝶的客户对象就是2B企业,但事实上,金蝶已经孵化出众多2C市场的优秀产品。

比如2017年10月10日,随手记宣布获得2亿美元C轮融资,由KKR集团领投,红杉资本、源码资本、凡普金科跟投。这个2011年创立的个人记账APP推出仅2个月,就夺得App Store财务榜首。根据App Annie数据显示,随手记在中国金融科技应用排名Tpo3。根据易观2017年二季度监测报告显示,随手记系列产品用户的月活规模,达到2000万人次,超出后十位同类产品总和近1倍。

此外,金蝶还孕育出国内领先的快递信息和数据服务提供商快递100,在阿拉丁公布的10月-11月小程序TOP200榜单中,快递100小助手已经进入TOP20,排名第18位。

可以预见,未来金蝶内还将有更多2C的产品面世。

3、联盟策略的2C化:牵手华为、投资纷享销客,岂不是又一个小米式的大生态玩法

小米的生态玩法除了自家的米粉和硬件外,合纵连横也是出好戏,金蝶在这上面也没落下。

就那最近一年来说,在联手亚马逊AWS后,金蝶云又与华为云达成战略合作,成为金蝶“IAAS+PAAS”领域合作的又一次重大举措。此外,金蝶还战略投资硅谷初创公司Perceptln及中国CRM第一品牌纷享销客等创新企业,这不仅标志着金蝶的云生态布局愈发清晰及完善,也巩固了自身企业云服务市场领导地位。但更重要的是其云服务生态版图进一步完善和延伸。

总之,今日的金蝶或在向世人展示一个2C模样的金蝶,尽管他不是BAT,但为何不能用BAT的市值和产品进阶维度去看待金蝶呢?

(编辑:艾宥辰)