烟草行业向来被称为“暴利”行业,其74%的毛利率是港股上市公司平均毛利的1.4倍,但在金蝶国际(00268)面前却显得相形见绌。

3月13日,金蝶国际公布年度业绩。第二天,金蝶的股价创下历史新高,市场以15%的涨幅表明了态度。

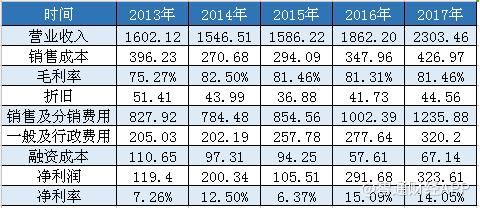

金蝶国际年度营业额同比增长约23.7%至23.03亿元人民币(单位下同);公司权利持有人应占利润为3.1亿元,同比增长7.6%;毛利及毛利率分别为18.76亿元及81.5%。

在金蝶披露的业绩中,有一个数据特别吸睛,即81.5%的毛利率,可以说是完败“暴利”的烟草行业。智通财经梳理发现,金蝶的毛利率已连续4年维持在80%以上。

相比之下,净利率却没那么“漂亮”。

为何毛利率与净利率之间会出现背离?是金蝶的盈利能力不够强吗?市场投票给金蝶的逻辑是什么?

净利率其实没那么重要

毛利率和净利率的背离,如果放眼到行业生态中,似乎就说得通了。

在讨论金蝶之前先看一个更具代表性的例子。

亚马逊的净利润连续亏损了20年,但真的是因为他不能盈利吗?其实他只是在忍着自己赚钱的欲望,把拿到的利润去做扩张,进入一个又一个的行业,利用巨额亏损迅速抢占市场份额,然后彻底颠覆这个行业。

比如一个学生上完9年义务教育后,还要去读高中,去念大学,甚至再出国读个研究生和博士生,而这一路读过来其现金流还是负的。那为什么他非要去读博士,为什么不在初中毕业就去摆摊卖菜呢?这样每天还能赚不少利润。

从线上书店做到全食超市再到云计算,从Google投到Airbnb再到Uber,亚马逊不是正在投资,就是在去投资的路上。

另一个不肯盈利的是京东。京东有着百亿、千亿的营业收入,但净利润却持续亏损,这与亚马逊何其相似。而京东连续7个季度的净利润为正也说明了盈利对其来说并不困难。

再回看金蝶,也有着和这些“独角兽”相似的逻辑。

金蝶的股价走势反映了其成长历程,及每一次转型的重要节点。1999年是金蝶第一次对转型投资进行尝试,其主席徐少春将金蝶的战略由财会软体向ERP转移。经过10年的沉淀和成长,ERP为金蝶带来了稳定的营收增长,其股价也经历了第一波大幅增长。

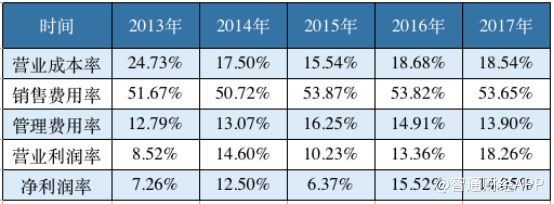

在此期间,金蝶的毛利率与净利率的差距虽小于近几年,但其营业额及毛利率却有所不及。在2009年金蝶净利率达至巅峰状态后,其业绩便走向下降通道,并于2012年出现亏损。

2012年,金蝶国际开始第二次转型,在徐少春看来,前5年的转型期过得非常艰难、非常刻骨铭心。在这期间,金蝶的毛利率已逐步升至历史高点,并维持在80%以上的水平,而其营业额也逐年攀升,但净利率却一度低至个位数。

云转型的效果已反应在金蝶的股价上,但其销售及研发费用至今居高不下。但是在公司扩张冲刺的阶段,为了追求净利润而放慢扩张的步伐实属不智,所以此时并不应过分看净利率这一指标。

说到底,不管是亚马逊还是金蝶,都在用更为长远的目光去看待公司未来。不过,好在金蝶没有亚马逊那么“过分”,至少留了正的净利润和较为稳定的现金流。

毛利率更具参考价值

所以不妨抛开杂七杂八的费用,从毛利率来看金蝶的盈利模式。

对于科技企业来说,难免会在扩张时期不断地砸钱,此时,营收及毛利显得尤为重要,也只有这两个指标更能说明公司的行业地位、对成本的管理以及产品是否受欢迎。

金蝶的毛利率常年维持在80%的水平,比整个软件行业的平均毛利率高出30%以上,也比其老对手用友网络高出12.67%,甚至媲美贵州茅台。

为什么金蝶的毛利率会比同行高那么多?

1.产品在市场中的认可度高。金蝶国际专注于软件市场23年,积累了强大的用户资源,目前ERP业务有超过100万中小企业客户。此外,据IDC研究报告显示,金蝶连续13年在中国成长性企业应用软件市场占有率稳居第一。

2017年,金蝶再一次交出了亮眼的成绩单:金蝶云客户数同比增长87.7%,客户数同比增加120%,续费率保持在90%以上。

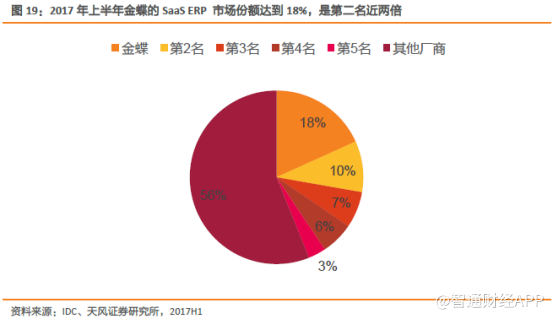

金蝶稳占SaaS ERP细分市场的领跑者之位,市场份额接近第二名的两倍。

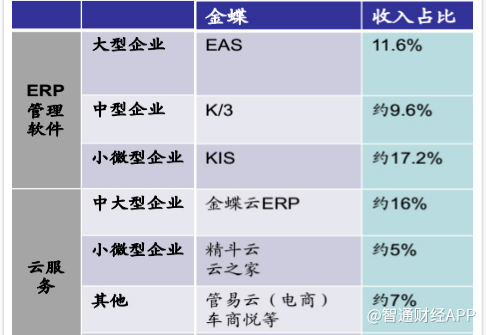

2.产品定位追求深度。金蝶ERP业务的主要客户目标为中小型企业和私企,在房地产、制造业和医疗等领域颇有优势,对于这些企业来说,对公司的资源管理往往是以财务建设为主线,而金蝶起家于财务管理软件,在财务管理领域有着丰富的经验。

而在云服务方面,金蝶则主攻服务于中大型企业的金蝶云ERP,收入占比远超其他云服务产品收入之和。由于小微企业普遍粘性差,付费意愿低,金蝶在小微企业市场中的竞争优势不算明显。

3.客户粘性强,续费率高。

金蝶云90%以上的高续费率已和Salesforce水平相当。一方面由于云ERP产品迁移需要成本,所以客户粘性较高;另一方面中大企业经营情况稳定,续费意愿及能力较强。

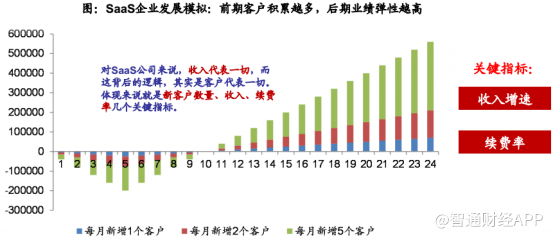

SaaS行业具有非常明显的规模效应。企业早期就会经历较高的研发费用和高的一次性获客费用,但是只要续费率保持高位,未来业绩弹性将越大。

4.产品成本低。

云计算和SaaS 带来的商业模式改变能够大幅降低企业的首年投入成本,并免除了企业的硬件、水电、运维等后期费用,同时由于主要采用线上部署的方式,实施时间大幅缩短,最终的5年支出能够缩减至1/2 至1/3。

此外,SaaS服务供应商能够摆脱漫长的实施周期,减轻人力成本压力,并通过集中管理获取后期商业增值服务、大数据分析服务等潜在市场。

目前金蝶仍是依靠传统业务打开毛利率的空间,徐少春在业绩会上强调,“云业务需要有基础设施等各方面的投入,所以目前云业务的毛利会低一点,但是它的持续性会更长”。未来或跟传统业务一样有这么高的毛利空间。

估值便宜,未来可期

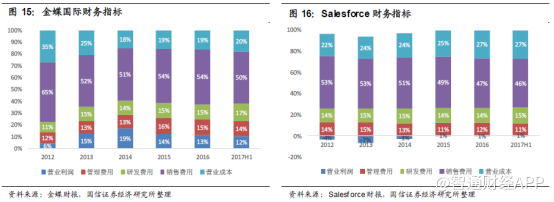

据国信证券对美国几十家成熟软件公司的统计,得到了如下的典型财务结构:营业成本率约20%-25%,销售费用率为25%-35%,管理费用率小于10%,营业利润率在20-25%左右,净利润率约为17-20%。除了销售费用率以外,金蝶的其他支出基本未太过偏离区间水平。

目前的金蝶与2013年前后的Salesforce(美国云服务龙头)何其相似——销售费用率50%以上,但正在一个稳健的下降通道中,而金蝶的营业成本较Salesforce 更有优势,管理费用率略高,且总盈利能力还强过Salesforce。在未来,金蝶的销售费用率或许会走出逾Salesforce相似的路径。

估值方面,国内软件企业比较习惯以PE估值,但国外市场多以PS(市销率)来估值,因这更能反映公司在行业中的地位,估值亦不因盈利被巨额的研发和前期开支侵蚀而错误低估。

鉴于金蝶在国内领跑者的市场地位,可与美股中的Salesforce、Workday、Servicenow三家企业作为对标企业。

三家美股PS大幅攀升的时期,是在企业高速成长的时候(2011-2013年),PS从10倍上升至20倍,提升了一倍之多。而截至3月14日收盘,金蝶目前的估值为6.9倍ps,远不及Salesforce2013年的估值水平。若云服务业务能继续高速增长,市场给予金蝶的估值是绝不会吝啬的。

而Salesforce自上市以来30倍的股价涨幅,也更值得金蝶参考。