本文来自微信公众号“找焦网”,作者为“凯丰投资”。

全球煤炭贸易流向是以国际范围内的煤炭资源分配来确定的,即富煤区向需求区的转移。

从地域上看,国际煤炭主要流向以德法为首的欧盟区域及以中日韩为代表的亚太区域,其中:欧盟的煤炭进口主要来自北美和欧亚大陆;中日韩为代表的亚太区域的煤炭进口主要来自域内产煤大国(如印度尼西亚、澳大利亚等)。

从国际贸易量占全球煤炭产量的比重看,煤炭的贸易程度不高,占比不足15%。动力煤是国际贸易的主要品种,在贸易总量中占比约70%,其他煤种约占30%。从贸易形式来看,海运是国际贸易的主要形式,占国际贸易总量的90%以上。

国际煤炭生产格局

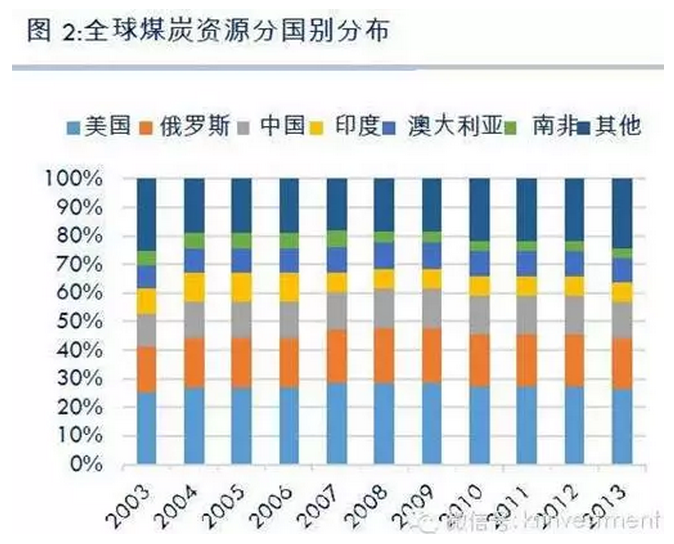

煤炭是世界储量最丰富、分布最广泛、使用最经济的能源资源之一。根据世界能源委员会的数据,截至2013年,全球已探明煤炭可采储量约8915亿吨,主要分布在亚太地区、北美和欧洲及欧亚大陆,三地合计储量占全球可采储量的95%其中,亚太地区占比32%,北美地区占比28%,欧洲及欧亚大陆占比35%。

从国别来看,煤炭资源储藏最丰富的国家为美国、俄罗斯、中国、印度、澳大利亚和南非,上述6国的煤炭储藏占比约75%。其中美国、俄罗斯、中国和印度的占比均超过全世界总储藏的10%。

作为世界能源体系中的重要一极,近几十年来,世界煤炭生产始终保持快速增长。

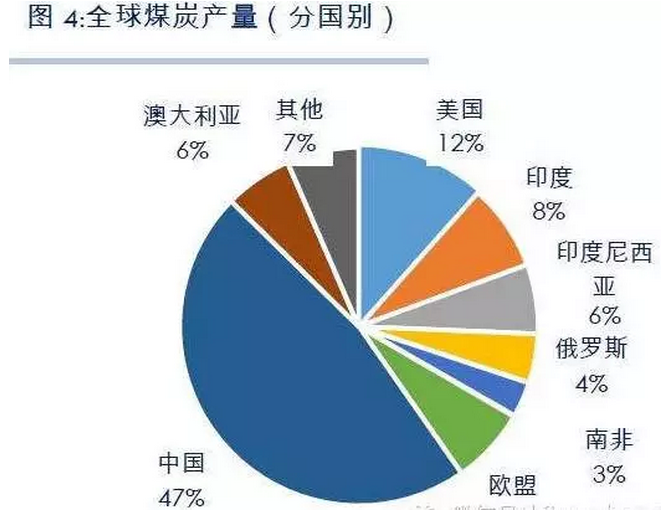

2013年全球煤炭产量78.2亿吨,与1990年增长了67.3%,其中北美煤炭产量9.78亿吨,占比12.5%;亚太煤炭产量53.4亿吨,占比68.3%;欧洲及欧亚大陆煤炭产量12.2亿吨,占比15.6%。分国别来看,中国煤炭产量36.8亿吨,占比47.1%;美国煤炭产量9.04亿吨,占比11.6%;欧盟煤炭产量5.42亿吨,占比6.94%;俄罗斯煤炭产量3.47亿吨,占比4.44%;印度煤炭产量6.13亿吨,占比7.84%;澳大利亚煤炭产量4.78亿吨,占比6.11%;印尼煤炭产量4.89亿吨,占比6.25%;南非煤炭产量2.56亿吨,占比3.27%。

国际煤炭消费格局

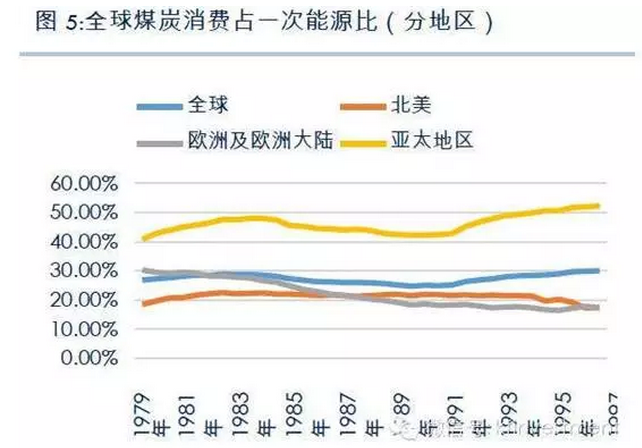

作为第一次工业革命的主力能源,煤炭虽然已完成其历史使命,但由于储备丰富和使用经济的特征,在能源多样化的今天,其依然具备顽强的生命力,尤其是在以中印为首的发展中国家的能源结构中,煤炭依然是其最主要的能源需求来源。

2013年,全球共消费煤炭38.3亿吨油当量,占一次能源消费总量的30.1%。其中:煤炭为中国提供了67.5%的能源需求,为印度提供了54.51%的能源需求。

2013年,世界各主要经济体依然是最主要的煤炭消费体,从大地区看,亚太地区是最主要的煤炭消费地,2013年,亚太地区共消费煤炭26.97亿吨油当量,占全球煤炭消费的70%以上。

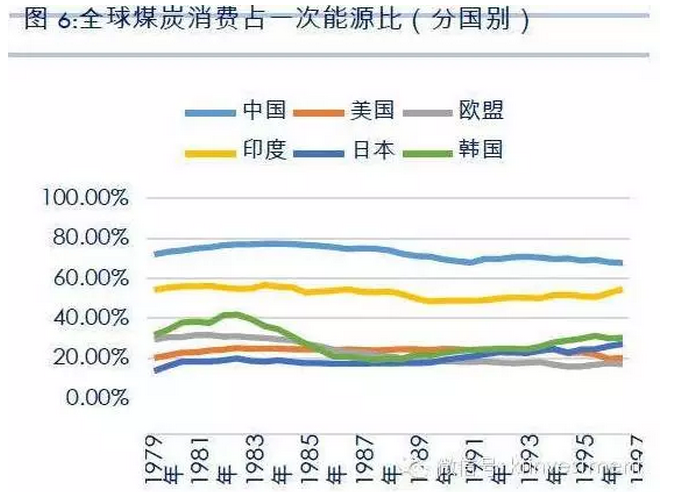

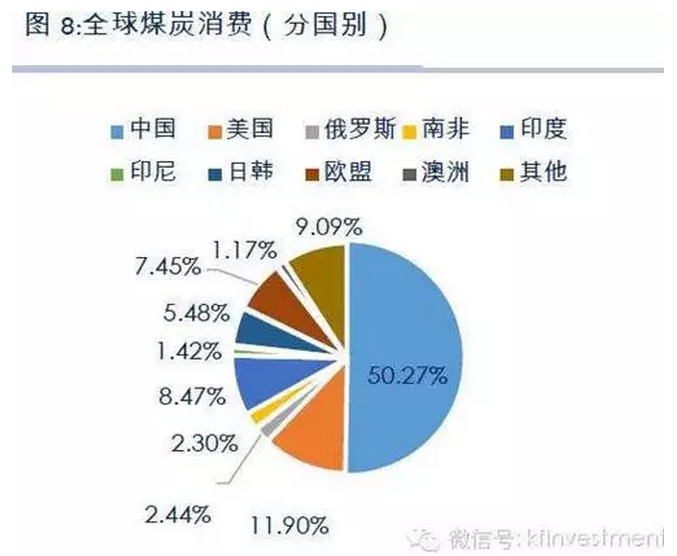

分国别来看,中国消费19.3亿吨油当量,占全球煤炭消费总量的50.3%;美国消费4.56亿吨油当量,占比11.9%;欧盟消费2.85亿吨油当量,占比7.44%;俄罗斯消费0.94亿吨油当量,占比2.45%;印度消费3.24亿吨油当量,占比8.46%;日韩消费2.1亿吨油当量,占比5.48%。9个主要经济体占全。球煤炭消费总量的90%以上。

国际煤炭贸易格局及变化趋势

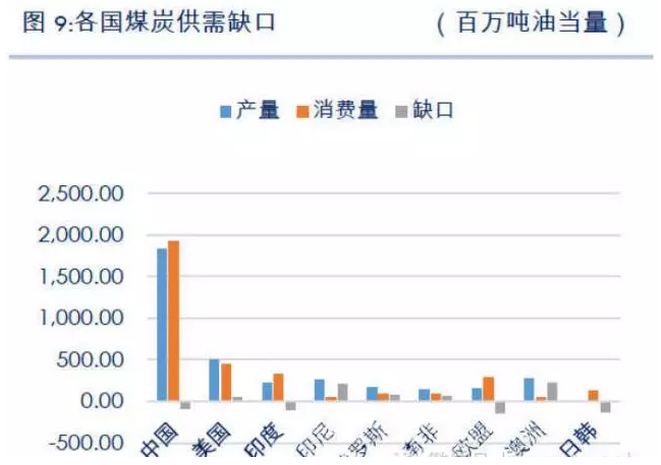

国际煤炭流向主要是从煤炭富余地向煤炭紧缺地转移,从图9可以看出,大西洋的欧洲地区和太平洋的亚太地区是世界煤炭进口的主要区域,其中:大西洋欧洲地区的煤炭进口主要来自邻近的美洲和欧亚大陆,太平洋亚太地区的煤炭进口则主要来自亚太当地的一些产煤大国(如印尼、澳大利亚),非洲的南非对两大区域的出口则基本相当。

欧盟

欧盟是大西洋地区煤炭进口的最重要的经济体,21世纪以来,欧盟煤炭进口持续增加,并于2007年达到历史最高水平,随后在次贷危机的影响下,快速下滑。近两年,在次贷危机逐步淡化的情况下,欧盟的煤炭需求有所回升,该现象可从图16英德的煤炭进口数据看出。欧盟煤炭进口以动力煤为主,动力煤进口在进口总量中所占的比重一直在七成以上,2009年更是达到了81%。

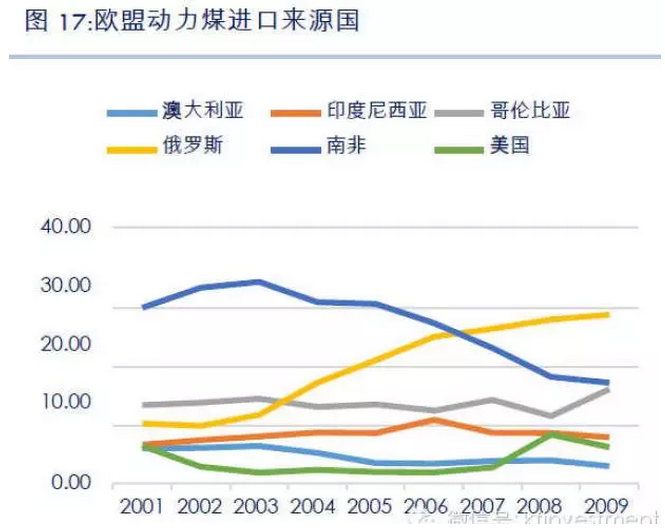

从图17中可看出,欧盟动力煤进口主要来自俄罗斯、南非、哥伦比亚三地。

欧盟从这三个国家进口的动力煤在总进口总所占的比重始终高于50%,2005和2006年这一比重达到最高的65%。此外,澳大利亚、印尼、美国、波兰、委内瑞拉等地也是欧盟进口动力煤的主要来源国。从09之前的趋势可看出,欧盟动力煤进口越来越倚重俄罗斯,但随着乌克兰事件的发生,欧盟能源来源多样化已成共识,未来俄罗斯煤炭的入欧量将受到压制。

从图18中可看出,欧盟炼焦煤进口主要来自美国、澳大利亚两地。欧盟从这两个国家进口的炼焦煤在总进口总所占的比重始终高于50%,2001年这一比重达到最高的69%。此外,哥伦比亚、印尼、俄罗斯、南非、加拿大等地也是欧盟进口炼焦煤的主要来源国。从趋势上可,欧盟炼焦煤进口越来越倚重美国,对澳大利亚的依赖则逐渐减轻。

日本

虽然煤炭在日本一次能源消费中占比一直比较小,但这不影响日本煤炭进口量长期保持全球第一的位置(自2012年被中国超越)至2013年,日本煤炭进口量1.96亿吨,占全球煤炭贸易量的14.65%。此外,日本煤炭的进口结构也是以动力煤为主,自福岛核事故后,日本动力煤进口占比保持7成以上。

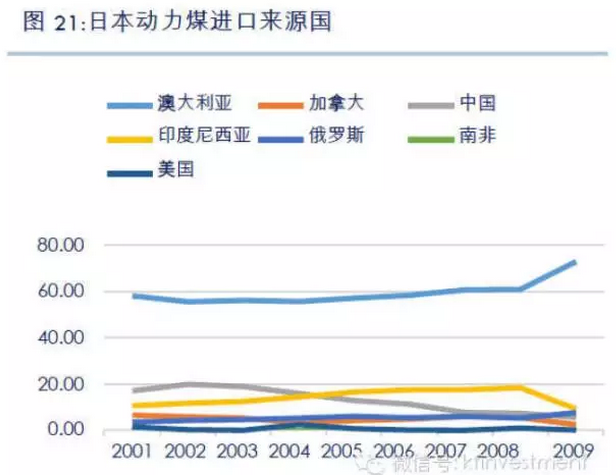

日本动力煤进口主要来自澳大利亚。日本澳大利亚进口的动力煤在总进口中所占的比重从未低于50%,2009年这一比重达到最高的73%。此外,印尼、俄罗斯、南非、美国、加拿大、中国等地也是日本进口动力煤的主要来源国。

从趋势上看,日本动力煤进口越来越倚重澳大利亚,而中国在自身也成为煤炭进口大国的情况下,中国的煤炭出口也趋于停滞。日本炼焦煤进口主要来自澳大利亚、印尼两地。日本从这两个国家进口的炼焦煤在总进口总所占的比重从未低于70%,2009年这一比重达到最高的85%。

此外,加拿大、中国、美国、俄罗斯、南非等地也是日本进口炼焦煤的主要来源国。从趋势上看,日本炼焦煤进口越来越倚重印尼,对澳大利亚和加拿大的依赖也有小幅上升,但从中国进口的炼焦煤在总量中所占的比重有明显下滑。

中国

2009年,在4万亿投资及山西煤炭资源整合的背景下,我国快速介入国际煤炭市场,并于2012年荣登榜首,至2014年,我国进口煤炭2.91亿吨,其中:动力煤1.12亿吨,炼焦煤6244万吨,无烟煤3036万吨,褐煤6359万吨。

2015年,在我国国内煤炭价格下挫及进口关税重启的影响下,我国进口煤规模快速萎缩,2015年1-3月,我国进口煤炭4907万吨,同比下降41.5%。

我国动力煤进口主要来自印尼和澳大利亚。两国的动力煤在总进口中所占的比重近80%。此外,俄罗斯、南非等地也是我国进口动力煤的主要来源国。

从趋势上看,我国动力煤进口越来越倚重澳大利亚,印尼在自身消费需求上升及我国进口煤质量的要求下,其在我国动力煤进口中的地位有所下降。进入2015年由于我国国内煤炭价格的持续低位,煤炭进口受压情况越来越严重,至3月,我国动力煤进口1736万吨,同比下跌46%。

我国炼焦煤进口主要来自澳大利亚、蒙古两地。我国从这两个国家进口的炼焦煤在总进口总所占的比重近70%。此外,加拿大、美国、俄罗斯等地也是我国进口炼焦煤的主要来源国。

从趋势上看,我国炼焦煤进口越来越倚重澳大利亚,蒙古国由于其运输及国内政策的影响,对我国的出口变化较大。(编辑:胡敏)