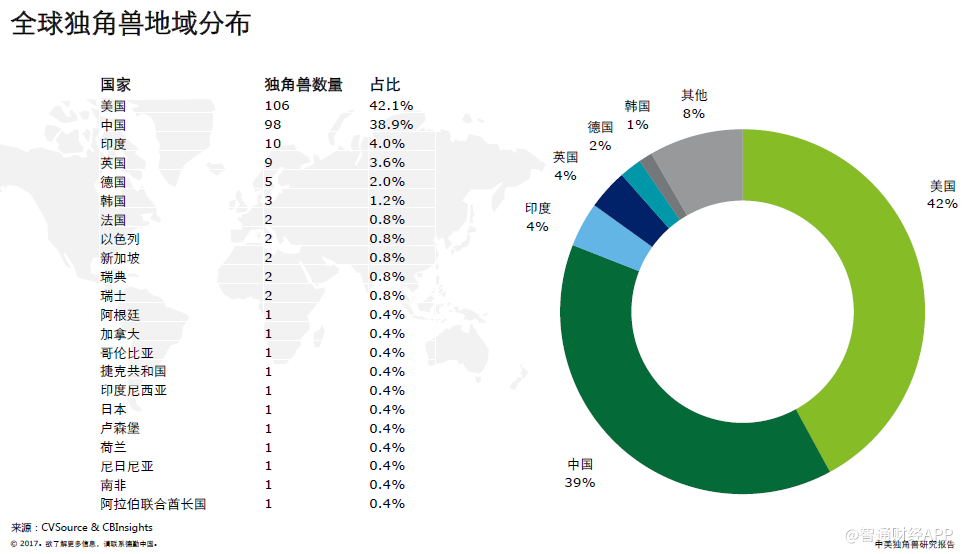

智通财经APP获悉,德勤发表研究报告表示,当前全球独角兽分布于22个国家,截至2017年6月30日,全球有252家非上市公司的估值大于10亿美金,估值累计总额达到8795亿美元,美国独角兽数量第一,全球占比42.1%,中国独角兽数量第二,全球占比38.9%。

全球独角兽分布情况

从独角兽在全球的分布来看,中美两国总占比81%,都占据着绝对优势。单从独角兽数量上来看,两国势均力敌。印度作为崛起的新兴市场,位列第三,是目前全球资本重点关注的国家。

英国在整个欧洲VC所投公司数量中占据绝对优势,全球排名第四。虽然英国的创新创业生态环境在欧洲依然位于前列,但在逐步脱离欧盟之后或许将流失部分资金、人才等的支持。无论是在全球还是在欧洲紧跟其后的德国或将受益。除了英国与德国以外,欧洲的法国、瑞典、瑞士、捷克、卢森堡和荷兰都有着科技创新的实力。

亚洲除了中国与印度以外,韩国、新加坡、日本、以色列和印度尼西亚都有着高于十亿美元估值的非上市公司。日本和韩国的大型公司虽然具备着世界前列的技术创新能力,但是中小企业不具备过高的竞争力。

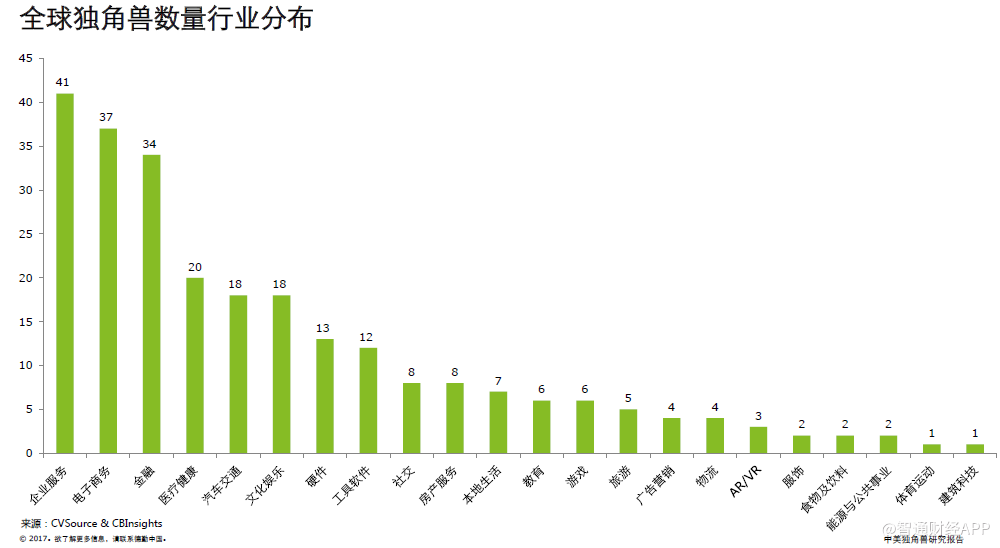

从全球独角兽数量行业分布来看,企业服务行业的全球独角兽数量第一,估值第三。企业服务领域独角兽公司主要分布于美国。企业服务市场已经在美国走向成熟,企业服务领域技术居于全球前列,同时企业已经形成良好的付费习惯。

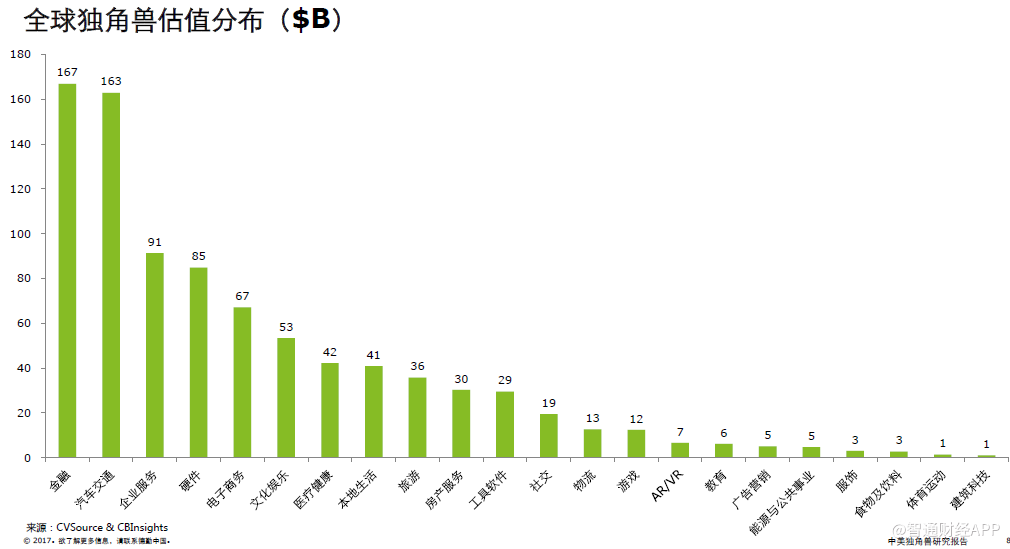

金融行业的全球独角兽数量第三,估值第一。金融行业与互联网技术相结合,极大推动了金融交易与投资的便捷化程度,推动该领域用户数量与交易数量的上升。此外,随着人工智能技术在金融领域的兴起,金融智能化服务将对行业格局与盈利模式带来更深层次的变革。

中美独角兽比较分析

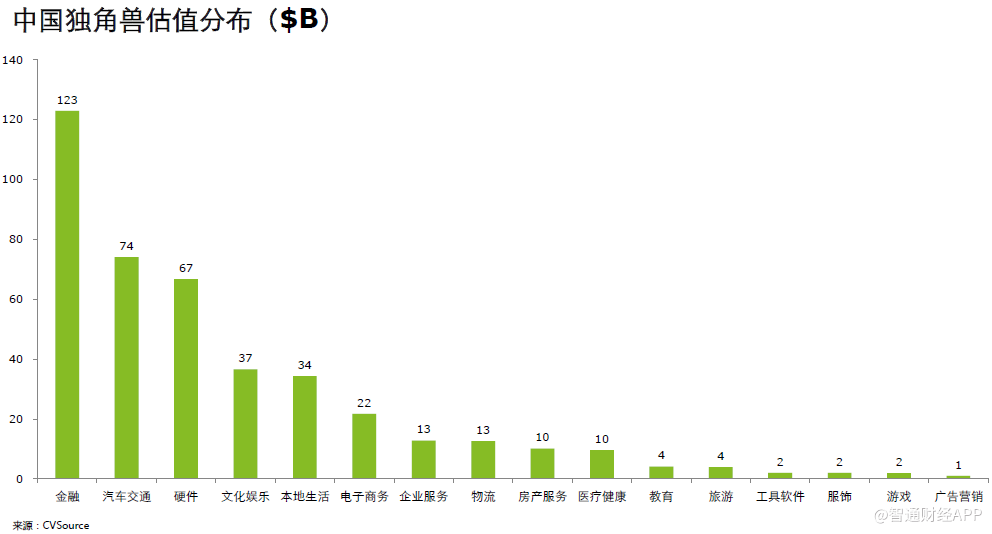

1.中国独角兽数量行业及估值分布

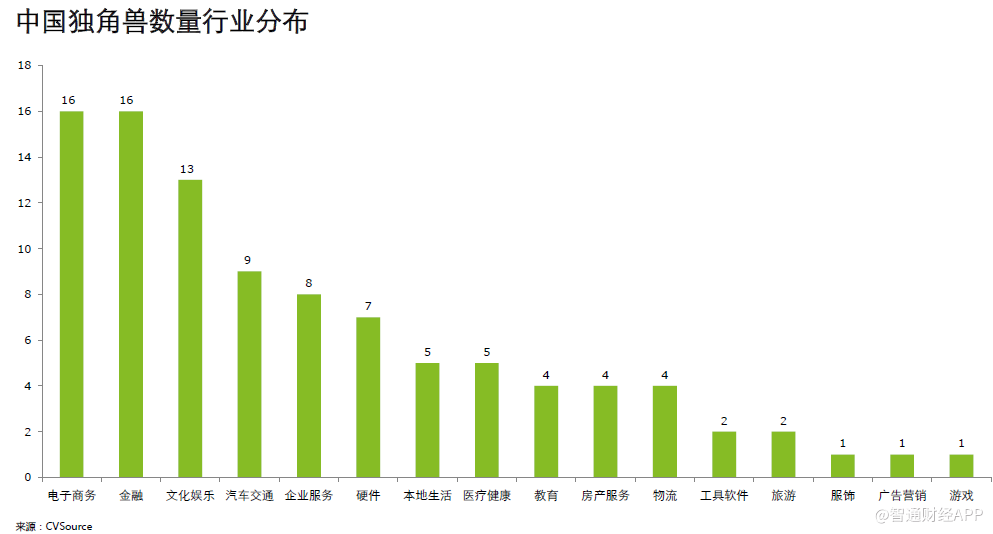

中国共有16个大行业有着独角兽,行业前3名电子商务、金融、文化娱乐行业的独角兽数量占了总数的46%。说明这3个行业相对而言较为成熟,市场容量大,现存的玩家多,受到更多资本的关注。

但同时,排名前3的行业竞争也相对较大,比如有着超级独角兽的金融行业,不仅独角兽数量多,估值占中国全行业独角兽总估值的30%。估值如此之高,是因为头部的金融科技类巨头还处于独角兽阶段。相比之下,由于电子商务领域的巨头已经上市,现存的独角兽都是垂直于细分领域,平均估值较低。

为何中国金融领域独角兽估值远远超过其他领域?

金融科技的浪潮紧接着互联网金融浪潮。2006年之后,金融机构移动互联网技术和业务深入结合发展,催生出大量的业务模式。而独角兽蚂蚁金服、陆金所、京东金融等拉高了整体均值。

互联网巨头在开发电子商务和第三方支付方面占领了强大的市场份额和用户基数,向传统金融业巨头寻求合作,能够充分整合双方资源,用户数量有望得到大幅提升。

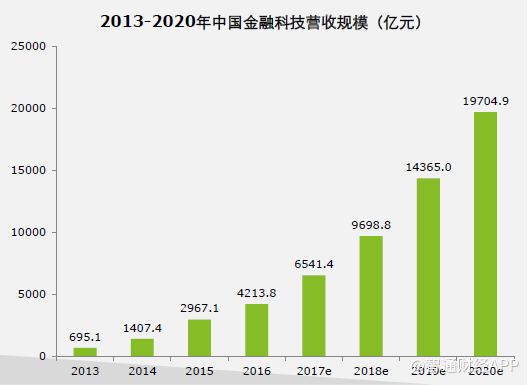

金额科技,落脚点于科技,当多项科技变革出现时,将为传统的金融服务提升效率,规避风险。而当前的金融科技的技术变革主要来源于大数据、人工智能、区块链和云计算。中国未来几年的金融科技营收规模将依然保持大幅度的增长率。

中国的电子商务领域独角兽数量多,且平均估值低。

上市公司里,阿里巴巴与京东占据大部分的综合电商市场份额,已形成较高的壁垒。目前中国电子商务独角兽都是定位于各个垂直领域,广泛存在“小而多”局面,行业整体估值偏低。

中国拥有全球最大的电商市场,由电商巨头带动的市场规模将持续扩大,消费需求的多样化转变将为市场细分带来更多可能,从传统B2B到品牌特卖、二手货、食品类、移动跨境购物再到母婴、生鲜、团购、酒类,尽管目前估值相对较低,但垂直领域依然有发展可能。未来电子商务行业将更加细分,分支市场将发展更加成熟完善。

中国汽车交通受到了资本的广泛关注,行业平均估值高。

自软银投资滴滴出行50亿美元后,滴滴出行估值500亿美元。摩拜与ofo单车在短时间内成为独角兽。多家新能源汽车跻身于10亿美元估值俱乐部。

业内独角兽竞争激烈,无论是共享单车还是新能源汽车,都未出现一家独大的局面。不仅业内独角兽在竞争,更是背后资本方的较量,形成站队趋势。

未来,新能源汽车独角兽将带动上下游企业发展。

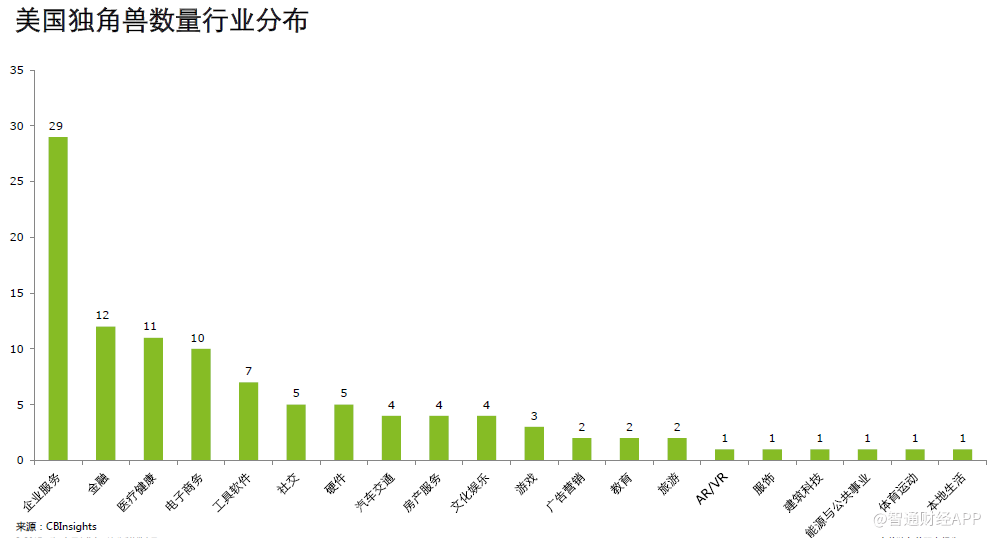

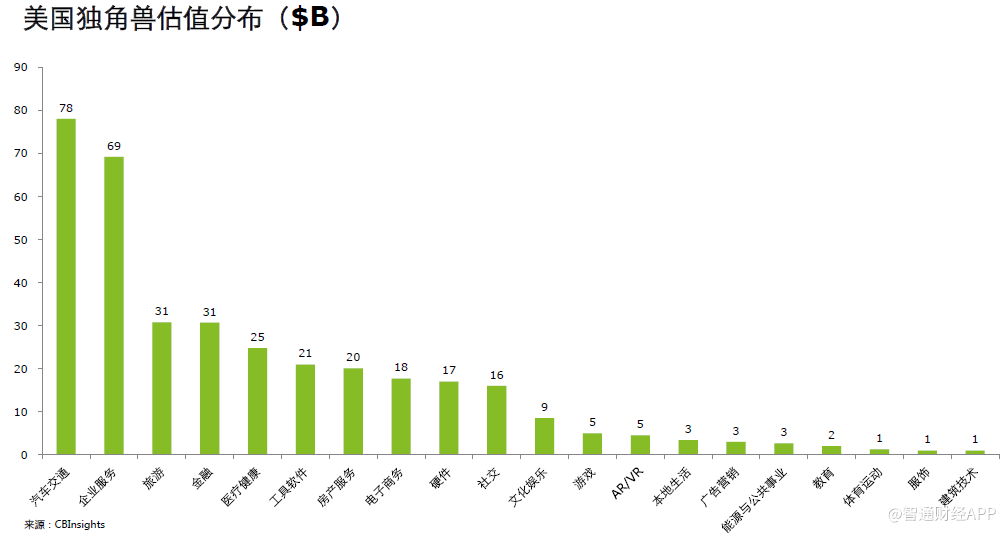

2.美国独角兽数量行业及估值分布

美国共有20个大行业有着独角兽,企业服务行业独角兽数量遥遥领先与其他行业,占比27%。在估值方面依然占据领先地位,占比19%。并且占了71%的全球企业服务领域独角兽数量。

美国有着独角兽的行业里,汽车交通行业的独角兽的总数与总估值的差值是最大的。由于有着全球独角兽估值第一的Uber, Uber的估值占全球独角兽总估值的7.7%。

3.中美领先独角兽行业差异

美国企业服务行业独角兽领先,主要由于美国技术优势明显,有IBM、硅谷等互联网发展较早较成熟,提供技术基础,美国拥有较为成熟的企业服务市场,企业付费习惯已经养成,且美国移动互联网、物联网起步早,且较早产生跨国企业。因此对于企业服务的需求产生比中国早,而企业服务类公司产生更早。美国跨国公司成长比中国早很多,因而对企业服务的需求更为迫切。

美国PE/VC资金集中投资企业服务行业的各类垂直细分企业。大数据、网络安全、云服务等都是美国PE/VC关注的垂直细分领域。其中,网络安全是近期的一大投资热点,网络安全类的独角兽数量占企业服务领域独角兽总数的24%。

相比之下,中国企业早期多购买国外的企业服务,对本土企业服务的有效需求不足,中国的企业过去主要购买例如购买甲骨文、SAP等企业的软件服务。

汽车交通领域,中美两国都有的手机智能叫车系统公司占领头部估值排名以外,中国独角兽主要集中在共享单车和新能源汽车相关,而美国集中在无人汽车相关。

虽然中国已经有着比亚迪(01211)及新能源汽车的上下游企业例如宁德新能源、国能电池等,但是对比美国还有差距,中国汽车交通基础技术十分薄弱,核心技术落后于世界水平。

医疗方面,美国走的是医疗研究路线,中国医疗基础较弱,“互联网+医疗”相对容易发展,在中国,近期生物医疗大健康产业已成为热点关注投资领域。

预计到2020年,中国医疗总费用将达到8万亿元,即使到2020年距离发达国家(例如美国的17.1%和日本10.2%)仍然有着差距,而差值代表着发展空间。中国医疗行业稳健发展,可借鉴美国的投资方向。

总之,虽然中美独角兽在领先行业有所差异,但中国与美国独角兽数量正在拉近。主要由于中国政府的双创政策、《中国制造2025》等指导方针支持中国各类产业发展,而资本也更加的关注创投市场,为产业输送血液。中国VC/PE基金数量共计21834支,美国仅为一半,基金募资规模近年来也在持续的大幅度增加。

另外,中国拥有最大的互联网市场,有着7.21亿网民,是美国的2.2倍。

4.差异存在的原因

中美独角兽领先行业的差异,与两国创业及风险投资政策、政府对创业及风险投资的支持紧密相关。

中美政府创业政策上最大的差异在于:中国政府未能从创业的起点和终点有效解决创业者的顾虑——第一是知识产权的保护(即起点),第二是破产保护不完善,创业者难以重新开始(即终点)。

在风险投资政策上两国有相同出发点而无显著差异:中国出台创投补贴、创投减持豁免;美国出台税收优惠政策,二者都有意引导资本向国家倡导的行业集中,中国是直接补贴、美国是减少税收,两国政策都能够帮助初创企业成长,存在相同的出发点,而没有显著的差异。

从中美政府对创业及风险投资的支持来看,中国正在推进大众创业、万众创新,这无疑为中国的初创企业营造了良好的发展环境。政府在政策上加大财政资金支持和统筹力度,来扶持创业创新发展。

中国国家财政在科技方面的投入不断增加,财政支持政策极大地促进了企业科研创新活动的开展,有效地提高了企业的生产技术水平。同时,通过财政直接拨款、设立创新基金、政府直接采购、提供政策性金融支持等方式,为中国初创企业资金需求提供了强有力的支持,这是美国硅谷的企业所不具备的优势。

在融资环境上,中国和硅谷相对而言更容易获得大规模的投资,更有利于创业公司的成长。政府积极通过推行天使担保的运营模式,引导社会资金和金融资本支持创业活动,壮大创业投资规模。当前我国创业创新的整体市场氛围,也是风投行业不可多得的机遇。资金来源和融资渠道的扩宽为企业在R&D方面的资金投入提供了有力支持,帮助了初创企业构建其核心竞争力。

政府对企业的辅导也有差异,中国政府对企业的辅导更加频繁,针对于新兴商业模式拥有更强的包容性,已经对共享经济持支持发展态度。另一方面,政府对行业的监管更加严格,例如近期对于共享单车频繁出台措施以规范市场行为,以及叫停共享电动车行为。

独角兽猎手的赛道及生态布局

作为独角兽猎手,投资机构都有自己的属性、赛道以及生态分布。从机构类型来划分,可分为财务型风险投资机构以及公司风险投资机构(CVC)。

财务型风险投资机构是指主要出于财务目的的投资者设立的基金,对外进行风险投资。

财务投资者关注投资的中期回报,以被并购和上市为主要退出途径。所以在选择投资对象时,他们就会考察企业3-5年后的业绩能否实现退出。当企业希望保持独立性,财务型风险投资机构是最佳的选择。

公司风险投资机构(CVC)是指主营业务里不含金融类的企业设立风险投资基金,在其内部和外部进行风险投资活动。以战略布局为目标,大多以使用自有资金为主,对企业进行投资。

相比较财务型风险投资机构而言,CVC的投资存续期更长,并且能够提供产业上的帮助。但是创业者可能丧失独立性。

投资机构都有着自己擅长或看好未来发展的领域,因此,他们会有着自己不同的投资赛道,从他们的赛道布局可以看到当前的行业热点及未来趋势,同时可以给创业者参考寻找哪家的投资更加的合适。

大企业在体制内制约了创新,从外部收购公司将获得外部创新,每家企业会根据自己的主业进行上下游生态化布局,生态链内的企业合作将会产生协同效应。

作为顶尖独角兽猎手,中美两国具有代表性的科技巨头表现出色。

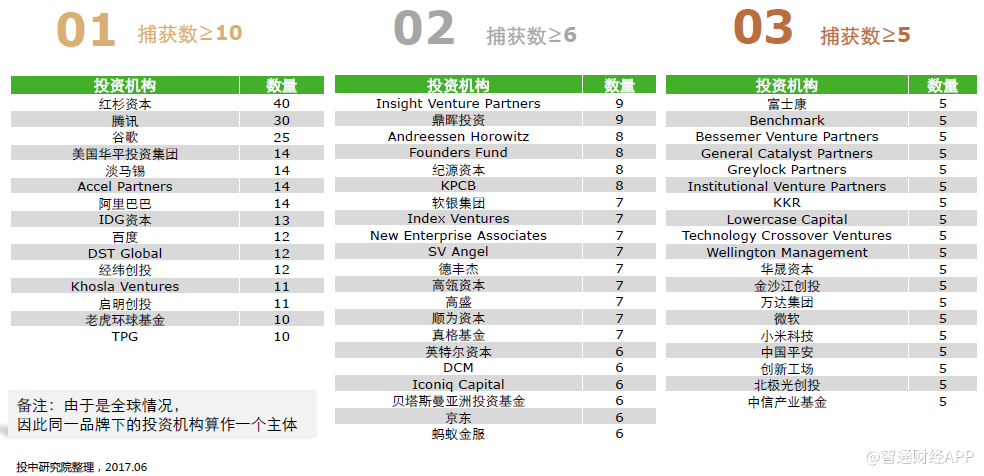

全球顶尖独角兽猎手捕获数量排行榜

美国科技巨头:FAMGA(Facebook, Amazon, Microsoft, Google & Apple)。

中国科技巨头:BATJ(百度、阿里巴巴、腾讯、京东)。

谷歌是美国捕获最多独角兽的CVC,布局有创新性科技的公司。谷歌是少有的大比例布局医疗健康独角兽的公司,金融类布局的公司主要为借贷和支付相关的公司,估值最高的公司为Strip。布局的三家企业服务类独角兽皆为网络安全相关,他们是Zscaler,CloudFlare, CrowdStrike。其他行业里,布局独角兽虽然相对不多,但都是业内顶尖的公司,例如硬件里的SpaceX,汽车交通里的Uber,旅游行业里的Airbnb。

英特尔是美国FAMGA之外的一家具有历史的成功CVC,布局产品型生态。英特尔是一家主营业务为研制CPU的公司,因此投资的生态链将会围绕它的核心点。电脑及电脑配件制造商Razer是英特尔的典型下游公司,因此是英特尔从B端延伸到C端的一个布局点。智车优行是中国的新能源智能电动车,使用新能源交通工具是未来的趋势,而英特尔可以为其提供“核心大脑”。在金融领域,英特尔投资了Paytm,印度移动支付领域巨头。

百度是以搜索为核心,技术导向为目标的公司。以流量生态为目标的布局方式,电子商务、O2O、教育和视频类等的公司都能为其提供流量,通过对流量和数据的掌控,转化为百度的核心竞争力,百度另一个核心竞争力是人工智能及AI下游产品无人驾驶汽车,投资蔚来汽车是其中一个战略点。

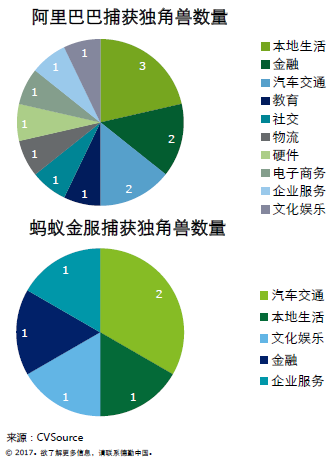

阿里巴巴和蚂蚁金服是以电商为核心,布局金融科技、云计算、大数据等公司。流量和交易生态是阿里巴巴的战略布局,阿里巴巴旗下电商为其带来流量,并配合交易系统打造一个强大的生态链。通过投资布局将各个细分领域头部企业归入这个生态。不同于百度或腾讯,阿里巴巴已经不需要过多的布局电商获得流量而是通过O2O饿了么,汽车交通滴滴出行等公司,阿里巴巴也通过蚂蚁金服投资ofo加入单车大战。

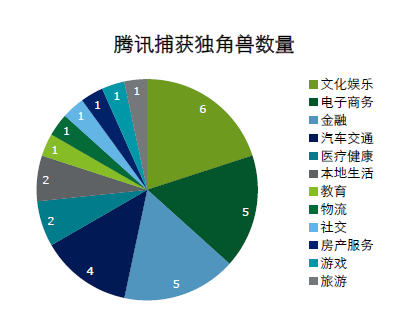

腾讯以社交软件为核心,延伸至多个领域,独角兽捕获数量迅速超过谷歌。腾讯通过微信和QQ为核心构建出的流量生态,并且腾讯生态系统更加的开放,平台、安全和社交的模块开放给开发者。文化娱乐类的公司是腾讯重要的一个环节,腾讯有着超强变现渠道——游戏。

电子商务一直是腾讯无法突破的领域,因此腾讯布局各类垂直领域的电商,并且投资了印度第一的电商网站Flipkart。

金融领域,腾讯投资了陆金所、众安保险、人人贷、微众银行和易鑫金融,多细分领域的进行战略布局。

小米产品型生态,打造内部生态链。小米不同于BAT,是产品型的生态,内部生态链是一个闭合商业生态,旗下有多种硬件产品。外部生态链则是围绕相关产业及行业热点进行投资。

中国独角兽的未来发展与投资之道

从发展趋势来看,独角兽未来将趋于站队,大公司例如FAMGA,BATJ既是资金雄厚的金主,也是拥流量以及丰富业务线的互联网巨头,可以帮助创业者迅速打开市场。

虽然过早的站队会失去与其他巨头合作的机会,并且失去企业的独立性,然而不加入任何一边则会被加入某方战队的竞争对手打垮,因此独角兽将趋于站队。

相比于美国的情况,并结合中国的现状,以下几个行业可能会有独角兽产生。

物联网:5G时代将会是个万物互联时代,中国电信NB-IoT率先全面铺开。

人工智能:人工智能将会被应用于多个行业。例如:人工智能+金融科技,人工智能+汽车上。无人汽车在安全、行驶、效率、运营、节能等方面都需要人工智能在其背后支撑。

企业服务:网络安全、大数据分析及预测、客户体验管理SaaS等。

医疗健康:精准医疗、基因检测技术等。

汽车交通:新能源及无人车,包括相关上下游行业,例如激光雷达、新能源电池等。

消费升级:随着中产阶级消费的提升,体育、文娱、新零售都有着潜力。