本文来自天风证券的行业研报《航空运输:春运平稳收官,静待价格迎春》,分析师为姜明。本文数据和估值以A股为主。

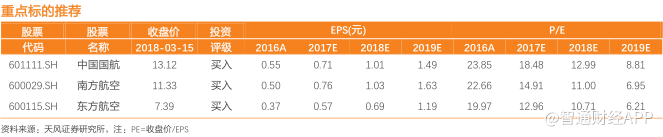

智通财经APP获悉,天风证券发布研报称,机构根据上市公司数据推算了我国民航2017年底的运力数据,认为不能因短期数据扰动忽略中长期趋势,且一季报业绩即便扣除汇兑收益或许并不悲观。因此,机构看好航空业未来的成长,继续推荐三大航(A+H)。

具体研报内容如下:

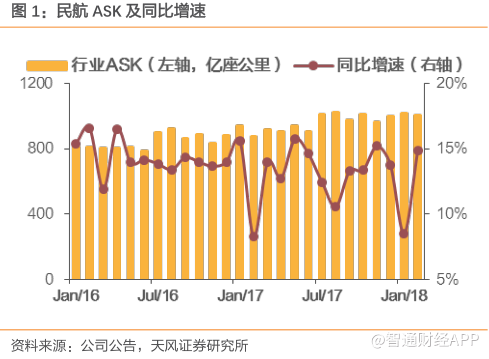

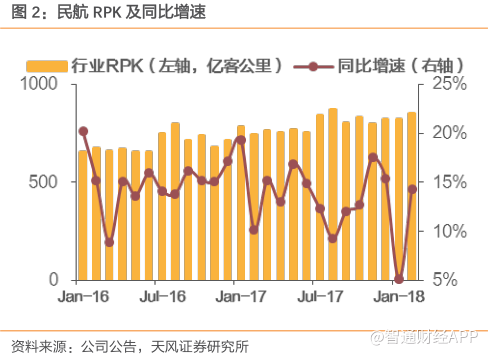

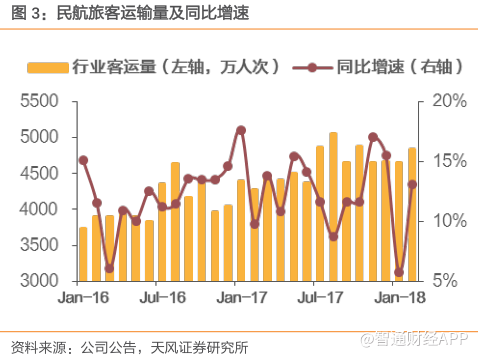

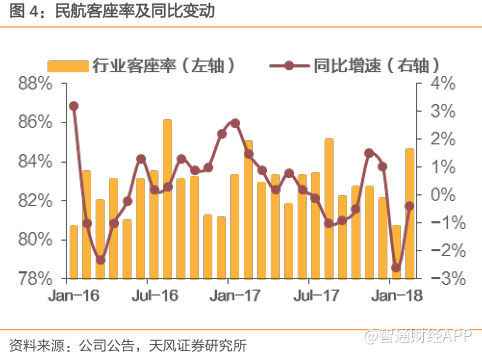

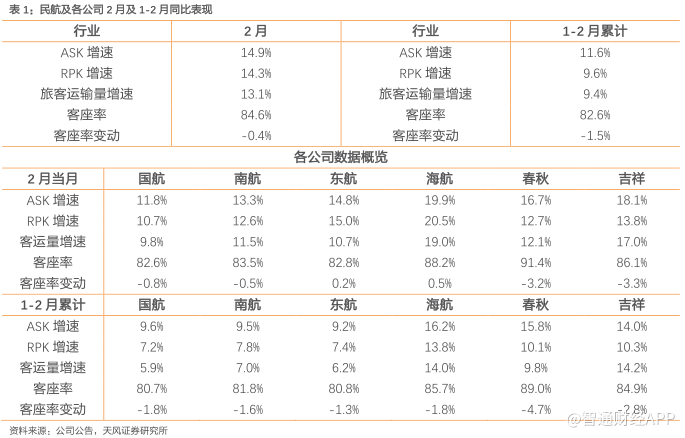

六家A股上市航企披露2月运营数据,天风证券根据上市公司数据推算我国民航2月ASK增速为14.9%,RPK增速为14.3%,旅客运输量增速为13.1%,客座率84.6%,同比下降0.4个百分点;1-2月累计ASK增速11.6%,累计RPK增速9.6%,累计旅客运输量增速9.4%,累计客座率82.6%,同比下降1.5个百分点。

高基数下运力消化压力犹存,客座率有所下降

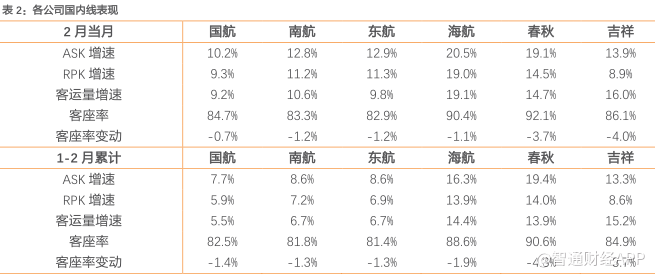

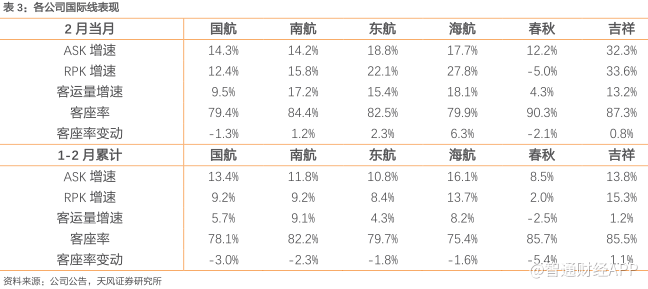

从总量上看,2017年底民航运力集中引进带来短期运力消化压力犹存,叠加2017年同期客座率高基数,2月各公司ASK增速均在10%以上,但客座率同比有所下降;细分市场来看,六家上市公司客座率均同比下滑,其中吉祥降幅最大,为4.0个百分点,国航降幅最小,为0.7个百分点;国际线客座率升降不一,其中春秋降幅为2.1个百分点,海航、东航则分别提高6.2个、2.3个百分点。

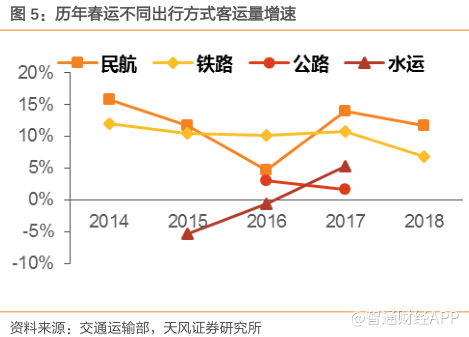

春运圆满收官,民航增速继续领跑交运

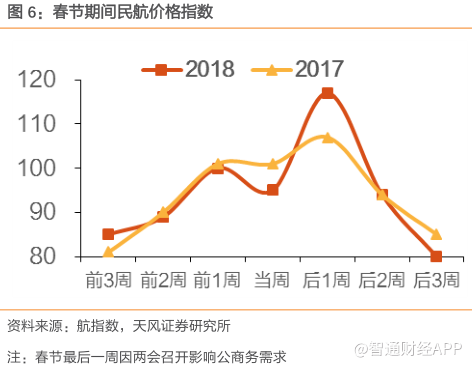

截至3月12日,春运圆满收官,春节假期期间民航客运量1138万人次,同比增长16%,但因3月初适逢两会召开,影响部分公商务需求,春运尾部增速有所放缓,总体来看,春运40天民航实现旅客运输量6541.3万人次,农历同比增长11.7%,继续领跑交运行业,凸显需求旺盛。价格方面,天风证券根据航指数测算春运期间民航价格小幅上升,在运价高基数、短期运力消化压力尚在、价格管制犹存的情况下,价格仍可出现小幅提升,基本符合预期。

持续看好3月数据及换季后价格表现,静待价格迎春

2018年春运有12天落在三月,叠加两会闭幕后公商务需求短期释放,受其刺激,天风证券认为三月高频数据同比应明显改善;中期来看,夏秋航季时刻表即将公布,在民航局严守安全底线,强调保障准点率的当下,天风证券认为时刻增速明显放缓是大概率事件,换季后因供需逐步改善、票价管制放松带来的票价弹性将逐步释放,静待价格迎春。

投资建议

近期因1-2月短期数据表现及投资者对一季报业绩的担忧,航空股出现一定调整,但天风证券认为不能因短期数据扰动忽略中长期趋势,且一季报业绩即便扣除汇兑收益或许并不悲观。

天风证券继续看好机队增速放缓、时刻增量收缩对供需端的改善力度,且看好核心公商务干线市场管制放松后的提价能力,长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势。

此外,18年行业票价首次全面转正会形成航空的右侧逻辑,可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升,继续推荐三大航(A+H)。

风险提示:宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故(编辑:王梦艳)