本文节选自“招商证券”研究报告,作者袁钉 常涛,原标题为《美国航空大牛市深度思考:无形供给侧改革,9年长牛10倍股》。

全球航空景气周期的高位

航空业是一个较脆弱的行业,外有成本、天气等影响乘客需求,内有各种管制,盈利通常依赖保护性监管抑制客流增长。但在过去几年里,全球经济平稳增长,油价和利率均处于低位,全球航空业客流、客座率和利润均创历史新高。

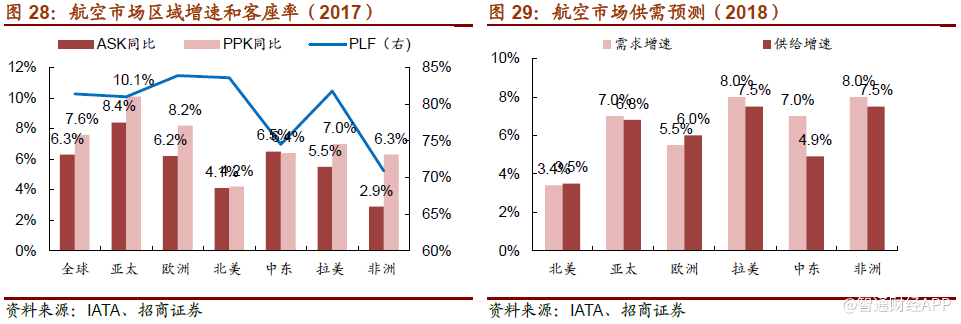

根据IATA(国际航协)的数据,2017 年全球航空RPK 同比+7.6%,远高于过去十年平均增速(5.5%);ASK 同比+6.3%,载客率+0.9 pct,达到81.4%,全行业净利润345亿美元。IATA 同时预计18 年主要航空市场增速都将放缓。

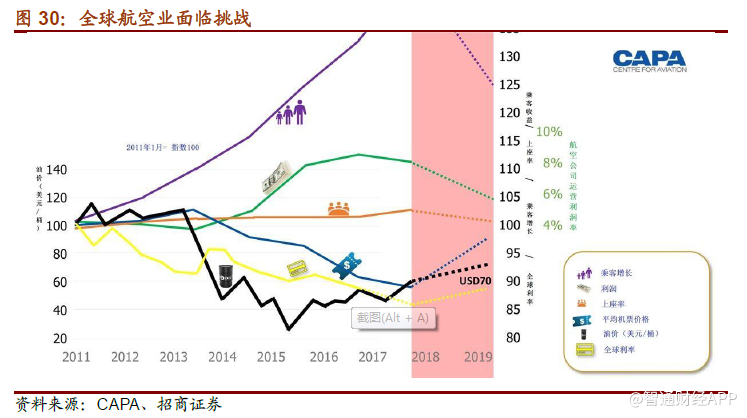

展望2018 年,随着油价上行,航空业需要再次调整运营模式以适应新的成本和竞争环境,提价能力尤为关键,这主要取决于下游需求和市场竞争格局。因此,我们认为全球航空业可能难以维持17 年的高客流增长和高利润。劳动力和基础设施成本是全球航空业面临的另外两大挑战。

坚定民航供改信心,迎接业绩与估值双升

供改是最好的牛市

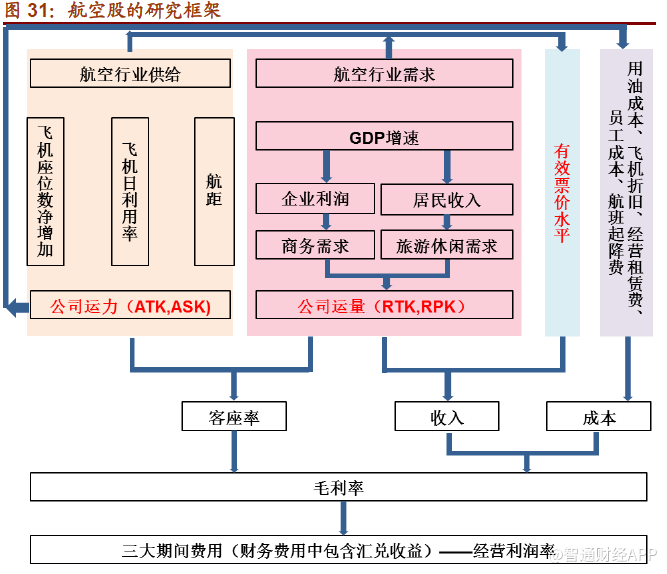

作为经典周期品,航空股投资的核心从来都是供需关系和行业景气度。行业供给(ASK)和需求(RPK)决定客座率和票价;而客座率和票价通常正相关,其相关程度用票价弹性度量。

我们认为航空股的投资逻辑优先级是:供给侧改革>需求超预期>油价>汇率。

供给侧改革(有形/无形)是最优的牛市:供给侧改革意味着长期可持续的供给缺口,周期中枢抬升。同时,行业能够通过自发的供给调整应对需求下降,盈利稳定性提升,即周期性下降,且具备很强持续性。当然,行政主导的供改可能降低资产周转率,但提价完全足以抵消其负面效应,因此我们并不担心。

需求持续超预期是次优的牛市:需求超预期直接带来客座率和票价提升,但若供给不受限制,需求改善很快会被运力扩张抵消,难以长牛。需求越强,周期振幅提升越显著;但供给也就更加旺盛,萧条时间也就更长。

油价难以独立产生牛市:油价在一定程度上反映全球经济状况(隐含航空需求),因此不完全是一个独立于供需的外部变量。仅当航空供需变化不大时(14-15),油价大幅下跌(通常是因为原油供给过剩,而非全球经济变化),等效于上游(油气行业)向航空业的利润让渡,油价才能主导航空行情。

汇率剧烈波动仅能产生短期超额收益/损失:虽然汇率变化可以通过油价、出境游和外债向航企业绩传导,但1)汇率波动远不如油价剧烈,2)国内市场重要性超过国际市场,3)汇率变化对于外币资产负债的影响为账面变化(可逆),因此汇率难以主导航空行情。但在汇率剧烈波动的时点上,超额收益/损失会非常显著。

首推东航,次选南航/国航

1)供给:18 年机队增速显著放缓(主要是海航),且夏秋航季时刻控制料将更为严格,带动供给增速下行;2)需求:民航大众化和消费升级带动年均10%的长期增长,中期需求伴随PMI 复苏,春运短期客流维持强劲;3)内线客座率全球第三(83%),逼近85%的阈值,加上票价市场化改革,存量航线价值重估,18 年旺季业绩有望超预期;4)民航供给侧改革持续兑现,行业景气度上行且周期性下降,推动业绩与估值双升,首推东航,次选南航、国航。

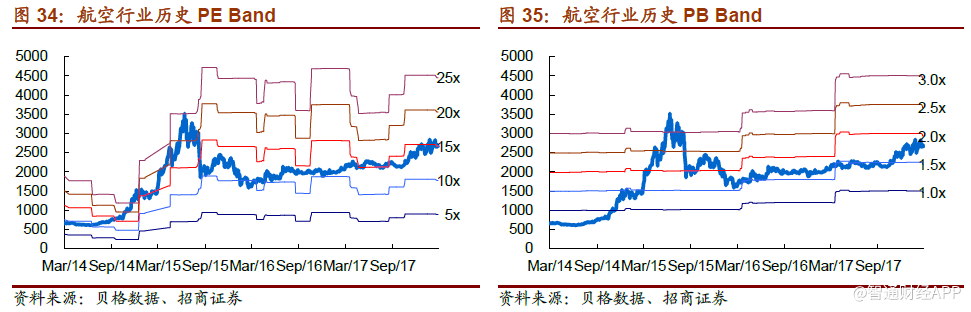

航空业PE&PB Band

(编辑:庄禾晴)