过去的2017年对白云山(00874)来说,可谓“一地鸡毛”:先是被人质疑财务问题,高出一桩“消失的8亿元广告费”事件;后是收购广医部分股权,让A股复牌一拖再拖。两件事件交缠,也让该公司股价出现大起大落。

所幸的是,2017年毕竟是港股牛市,该股全年还是保持了17个点的涨幅,成交量达到4.26亿股;而前十个月的涨幅与A股停牌前旗鼓相当,总量3.34亿股,活跃度远超一般的港股上市公司。

行情来源:富途证券

白云山股价并未受“事件”拖累,智通财经APP曾分析指出,多是“伟哥”与“凉茶”的力量。

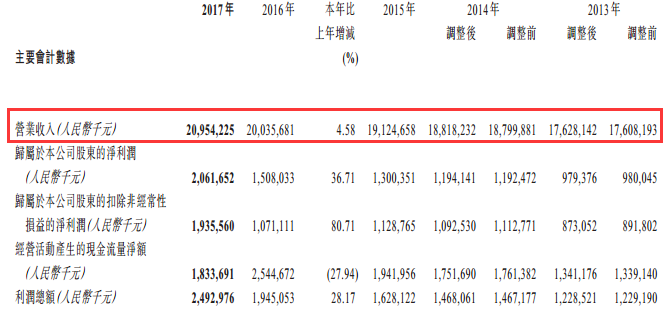

的确,据3月15日发布的2017年业绩显示,期内,该公司营业收入209.54亿元人民币(单位下同),同比增长4.58%;归属于该公司股东的净利润20.62亿元,同比增长36.71%;归属于该公司股东的扣除非经常性损益的净利润19.36亿元,同比增长80.71%;每股收益1.268元,每10股派发现金红利3.81元。

而其中,大南药(包含“金戈”在内)板块、大健康(包括王老吉在内)那颗都是其业绩的顶梁柱。

健康还得多喝“茶”

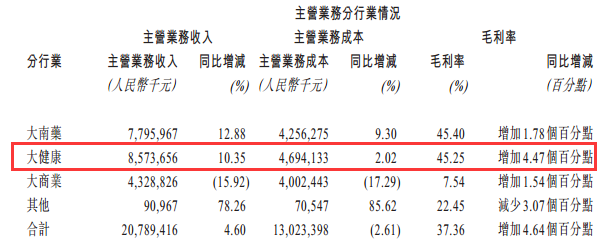

俗话说“健康最重要”,这不,靠着大健康产业,白云山2017年的业绩闪光点多多。期间,大健康产业主营业务收入达到85.73亿,同比增加了10.35%,最重要的是毛利高达45.25%,同比增加4.47个百分点。

深究毛利大涨的原因,智通财经APP观察到,除了“红罐凉茶”之争告一段落外,更重要布局战略打的好,比如,推进渠道建设精细化,通过深耕市场不断提升王老吉凉茶的渠道铺市率;品牌建设,国内拿国家科学技术进步奖,国外搞国际化建设;做新品,黑凉茶和大寨核桃露、无糖低糖精装王老吉和经典产品;

甚至还在珠江新城开设了4家王老吉现泡凉茶概念店;并以自建基地、设立轻资产基地相结合的方式开展产能布局。期内,首个落户少数民族自治州里的创新产业基地-王老吉云南楚雄轻资产创新产业基地于2017年5月投产,而王老吉凉茶梅州原液提取基地于2017年12月正式动工。

当然,上述布局都是要巨大投入的。期内,大健康营业成本高达46.94亿元,同比增长2个多百分点,费用着实不小。

“伟哥”威力逐年强大

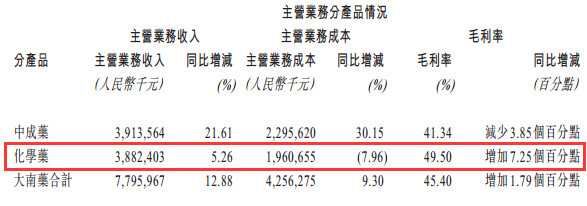

除大健康,大南药产业得到恢复。2017年,该板块中营收77.96亿元,同比上涨12.88%;毛利率提升至45.4%。其中,中成药营收39.13亿元,同比上升21.61%;化药营收38.82;与此同时,化药的毛利率提升至49.5%。

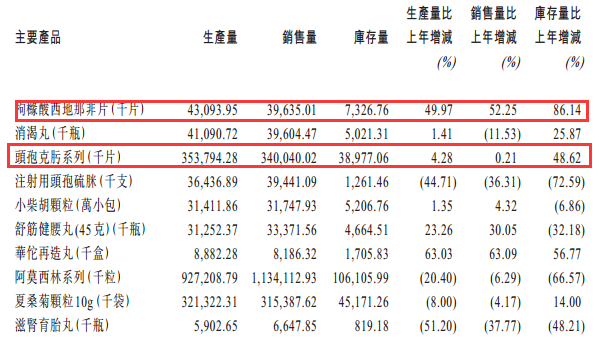

将产品销量端来看,华佗再造丸销量猛增,较同期增长了63.09%;“金戈”位居其次,较同期增长52.25%;舒筋健腰丸增长了81.15%。而曾经的重磅产品消渴丸则因市场原因,销售量同比减少了11.53%。

销量端大部分产品表现优异外,智通财经APP还留意到其生产量、库存也增长明显。如因开发新品上市 , 销售需求的增加,“金戈”生产量同比增加 49.97%;期末库存量同比增加 86.14%。头孢克肟因新车间 GMP认证,增加产量备检,致使库存同比增加48.62%;华陀再造丸因新增了一条制丸生产线,所以实现产量提升,期末库存同比增加 56.77%。

而阿莫西林、注射用头孢硫脒则因限抗令等政策原因出现生产量、销售量和期末库存“三减”的情况;滋肾育胎丸因规格置换后单价上涨,需要重新投标或挂网,医疗机构置换重新入药,导致各方指数下降,生产量、期末库存分别同比减少 51.20%、48.21%。

营收下滑阻挡不了对大商业的信心

尽管“两票制”让国内的医药企业“如履薄冰”,也让白云山的营收同比下滑了15.92%至43.28亿元,但这样的境况并未阻挡该公司对医院服务延伸、医药零售、医疗器械等商业板块的发力。毕竟两票制政策的实施,会让包括白云山这些信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市占率得到进一步提升。

期内,白云山做了现代医药物流延伸服务。积极推进现代医药物流延伸服务项目,因应行业政策打造自动化、智能化、信息化的服务体系,不断提升医院现代物流管理能力,同时积极开拓医院中药配送和中药房物流延伸服务。截至期末,医院服务延伸项目销售较传统医院业务增长明显。

零售服务方面,积极探索创新零售模式。本公司合营企业医药公司转变零售经营思路,以顾客为中心,先后打造10家“产品+服务”的健民新概念店;全资子公司采芝林药业创新零售模式,并结合中药智能代煎中心全面运营,推出微信下单执药、代煎送药上门、中药新概念配方颗粒等“互联网+”业务,为零售业务带来新 增长。

批发业务方面,扎实推进终端网络下沉,结合服务延伸带来的边际效应,提升终端占有率和覆盖率。

医药电商服务方面,该公司与互联网平台达成战略合作,致力构建“互联网+医药”多元服务。此外,还与合营企业加大自有电商平台的业务发展,从而促进了电商销售的增长。

现金流堪忧,负债增大

如果说白云山业务板块总体“达标”的话,但因为营销的投入、人员的增多,相关费用也处于攀升状态。

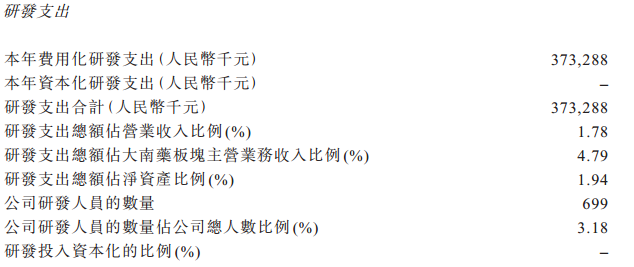

智通财经APP了解到,截至2017年底,该公司的销售费用约为 42.85亿元(2016:38.23亿元),同比增长了 12.09%;管理费用约为 15.79亿元(2016:14.39亿元),同比增长了 9.71%(包含研发投入的3.73亿元)。

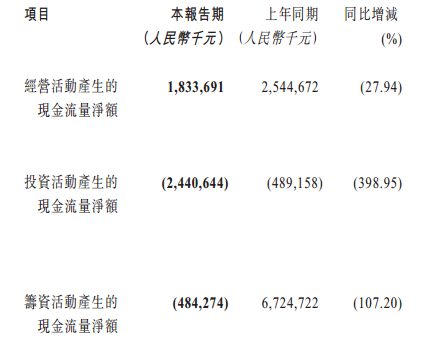

布局不断、部分费用上涨,这也极大程度影响拖累了公司的现金流。截止2017年12月31日,白云山经营现金净流为18.33亿元,较上个年度下滑了27.94%;投资现金净流为-24.4亿,同比减少了398.95%;融资现金净流为-48.42亿元,同比减少107.2%。

三项指标“皆不靓”同时,白云山的流动负债为82.68亿元(2016 年:74.22亿元),同比上升了11.4%;而流动比、速动 比也出现轻微变化,前者约为 2.60(2016 年 12 月 31 日:2.63),后者为 2.15(2016 年 12 月 31 日:2.25)。

结合负债、现金流表,白云山面临的压力的确不小,但结合总体表现,尤其“金戈”、“王老吉”来看,实力还是较确定的。(田宇轩/文)