智通财经APP获悉,IDC中国高级研究经理陈远思表示,经历2023年的低谷,中国IT统一运维软件市场正在逐步回暖,预计未来五年中国IT统一运维市场的复合增长率为3.7%,到2028年市场规模将达到48.6亿元。

陈远思称,随着企业数字化转型的深入,IT统一运维管理将成为企业持续投资的重点,旨在通过高效智能的运维管理提升IT基础设施的运营效率,为业务的稳健发展提供坚实保障。同时,相关厂商也需要关注运维软件市场正朝着云原生、智能化、安全性和合规性等方向发展,这些趋势和技术路线的发展将为企业的IT运维带来更多的创新和变革。

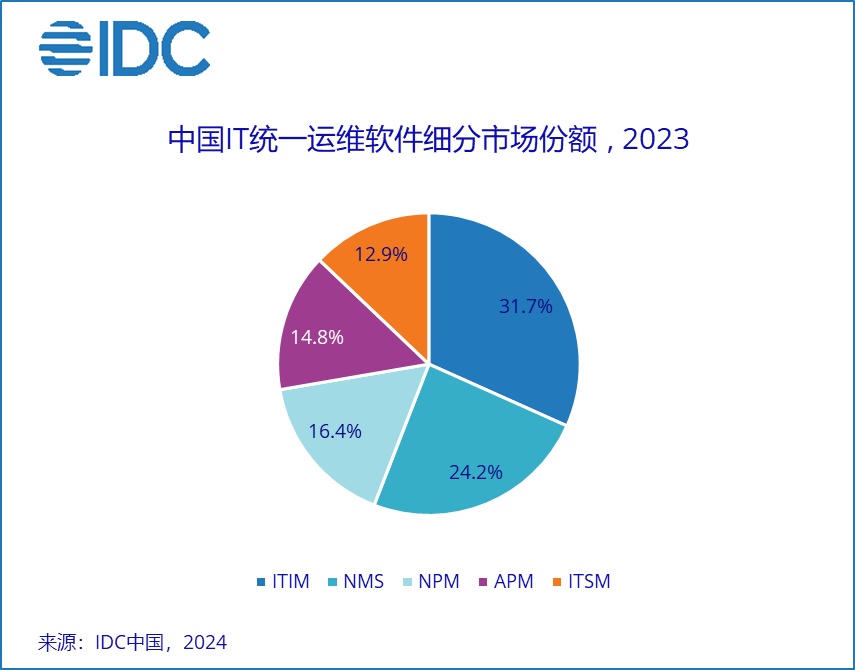

IDC最新发布的《2023年中国IT统一运维软件产品市场总结报告》显示,包含ITIM(IT基础设施运维软件)、ITSM(IT服务管理软件)、NMS(网络管理软件)、NPM(网络性能分析管理软件)以及APM(应用性能管理软件)的IT统一运维软件市场,在 2023年市场规模达到40.6亿元,较2022年同比下降4.7%。

总体来看,ITIM、ITSM、NMS、NPM等子市场都出现不同程度的下滑,其中ITSM市场下滑最多,达到-8.8%;随着应用及业务受到越来越多的关注,应用性能管理APM受到普遍关注,市场相对稳定,较2022年相比,略微上涨0.4%。

IT统一运维软件市场的重点行业仍然聚焦在金融、政府、制造等相关行业,但值得关注的是,与市场的整体下滑趋势不同,电力、能源等行业在2023年获得一定的增长,这与相关行业数字化转型升级、智能化发展有较大相关性。

随着金融行业数字化业务的稳步发展,金融机构为保持竞争力和拓展业务边界,对IT运维提出了更高要求。这些要求包括通过端到端的业务能力简化复杂的运维流程,以及通过智能运维技术实现故障预防,从而提升业务连续性和运营效率。IT基础设施被视为金融业务发展的核心支撑,因此需要不断提升和优化运维能力。

随着智能制造和高端制造业的蓬勃发展,制造行业在IT统一运维软件市场呈现出需求增长的态势。IT统一运维在制造业中发挥着至关重要的作用,通过实现设备、供应链和资源管理的自动化、数字化与智能化,以及提供运维数据分析与优化支持,显著降低了运维成本,提高了生产效率,助力制造业企业加快数字化转型和智能化升级进程。

在电力行业,随着新型电力系统的建设,海量异构资源的接入和智能调度要求电力行业实现数字化转型,提升灵活互动和需求侧响应能力。数字化技术与电力系统的各个环节相结合,支撑海量分散结点的协同运行和系统复杂运行状态的调节调度,高效运营,这一趋势导致国内电力行业对ICT技术的投资逐年增加,也将带动对IT统一运维软件的强劲需求。

在能源行业,其发展环境正在经历深刻变革,特别是在经济高质量发展和能源结构转型的背景下,能源数字化智能化转型升级成为重要趋势,通过技术和创新驱动,正在多个新兴产业实现跨越式发展,在此过程中,能源行业的ICT投资及发展也将迎来新的机遇,这也为IT统一运维软件带来更多的机遇。

随着人工智能的发展,人工智能和机器学习技术在IT运维领域的应用越来越广泛,如自动化故障排查、智能预测和预警等。这些技术能够大大提高IT运维的效率和准确性,降低运维成本,从而推动IT运维软件市场的发展。