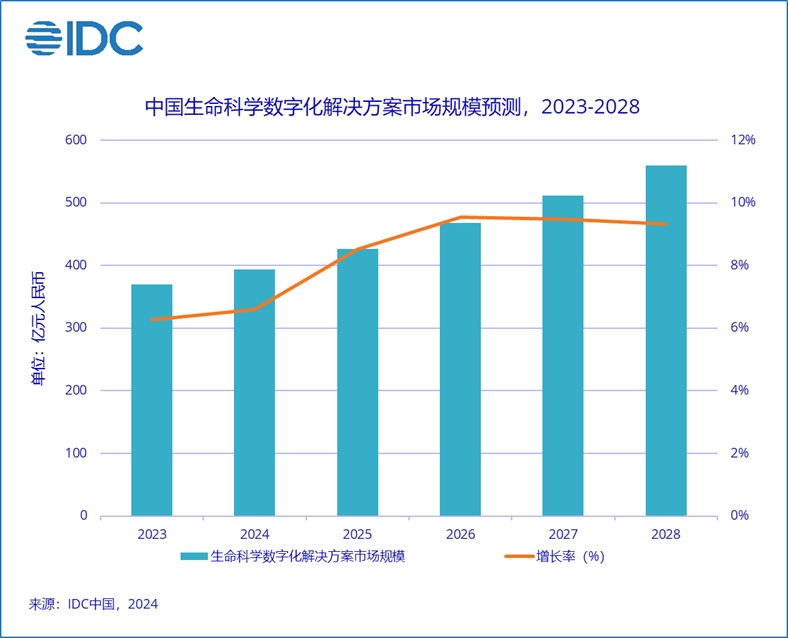

智通财经APP获悉,IDC于近日发布《中国生命科学数字化解决方案市场预测,2024–2028》,IDC预测,2023年中国生命科学数字化解决方案市场规模达369.1亿元人民币,到2028年市场规模将达到559.8亿元人民币,2023至2028年的复合增长率为8.7%。生命科学企业面临外部市场环境的压力,正寻求通过数字化手段满足创新、合规、降本、增效、管理等多方面的需求,数字化的需求更为全面而深化,这也给市场带来了较大的增长潜力。

市场在逆势中增长

中国生命科学迎来快速发展带动了数字化的需求释放。多数生命科学企业在早期便展开了信息化的建设工作,但面对日益严峻的行业监管和市场竞争环境,原有系统已经陈旧。近年来,生命科学企业面对多重内外部驱动力,深刻认识到数字化转型的战略意义,加速推进这一转型进程,对于信息化和数字化投入保持快速增长。

尽管近期受限于市场环境的变化,以及医疗反腐的影响,企业的数字化进程放缓,2023年市场规模增速有所下降,但2024年开始市场发展正在规范中逐步向好。IDC预测,2023年中国生命科学数字化解决方案市场规模达369.1亿元人民币,到2028年市场规模将达到559.8亿元人民币,2023至2028年的复合增长率为8.7%。

生命科学数字化市场展现多重变化

在早期的探索过程中,生命科学企业初步展开了信息化建设,而在近年的发展中企业的需求呈现多元化、数字化、智能化发展,并逐步开启从单点向全面的数字化转型,从而释放了更多市场空间。由此,各类ICT技术提供商也顺应市场需求,不断优化升级生命科学数字化解决方案产品和技术。生命科学企业的需求与ICT技术厂商的产品和技术不断磨合,数字化解决方案的硬件、软件和服务展现出不同的发展态势:

硬件:IT基础设施和网络安全是生命科学数字化解决方案建设的基础性需求,所以硬件的规模占相对比较高。同时,除了对于基础设施硬件的需求之外,更多的硬件设备应用到这一领域,尤其是对生命科学研发相关的诸如基因测序与分析、大规模数据存储与计算、实验设备自动化、生物传感器等数字化硬件设备需求呈现多元化增长;

软件:软件市场保持了较高的增长速度,在生命科学研发和生物医药销售方面的软件投入在近年来明显上涨,尤其AI药物辅助设计、生命科学大模型等领域高速增长。与此同时,市场驱动生命科学企业的应用软件和平台软件需求正朝着高度集成化、智能化、合规化和云化发展,以满足日益复杂的研究和管理需求;

服务:随着生命科学企业的转型进程逐步深化,对个性化、定制化、一体化的方案需求提升,厂商所提供的技术服务正向全栈式、精细化和专业化发展,即提供从云计算服务、智算服务、大数据治理、AI研发与应用等专业化的生命科学数字化服务。

未来,生命科学企业将在合规监管的推动下进一步释放对于数字化的需求,市场规模将在一段时间内快速扩容。同时,配合软件需求的增长,企业对于硬件需求随之增加,尤其是AI软件的开发和应用,以及数据规模的增长和数据的应用和分析,都将带动企业对于硬件的采购需求,进而加快了硬件市场的规模的增长,同时也带动了技术服务的完善和升级。

IDC中国行业研究与咨询服务部高级市场分析师林红表示,生命科学企业面临外部市场环境的压力,正寻求通过数字化手段满足创新、合规、降本、增效、管理等多方面的需求,数字化的需求更为全面而深化,这也给市场带来了较大的增长潜力。随着企业的信息化水平逐步提升,企业的数据将进一步被资源化,进而将驱动企业对于数字化的需求进一步提升。当前,一众厂商正从单一数字化领域相继切入市场,未来企业希望占据更高的优势需要进一步丰富其数字化解决方案业务范畴,发展技术能力,构建厂商生态,从而满足生命科学逐步多元化、创新化、一体化的数字化转型需求。