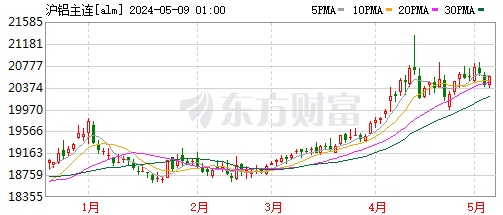

智通财经APP获悉,2024年一季度,铝价止跌反弹,呈现出“V”型反转,季度内价格运行区间在18650-19540元/吨,均价较2023年四季度上涨。据卓创资讯数据显示,进入二季度,国内现货铝价格一度涨至20750元/吨,刷新近一年多以来的新高,期货沪铝主力合约最高攀升至21345元/吨。

3月起,尽管处于季节性累库阶段,铝价仍然走出单边上涨行情,4月中旬沪铝主力合约一度攀升至21345元/吨,刷新2023年以来的高点,较3月初上涨约13%。

供应方面,4月13日,美国和英国宣布针对俄罗斯生产的铝、铜、镍这三种金属实施新的交易限制。按新规定,伦敦金属交易所(LME)和芝加哥商业交易所(CME)不得使用俄罗斯4月13日及以后生产的铝、铜、镍,两国还禁止对这三种金属进口。

而俄罗斯是除中国外全球第二大铝生产国,俄罗斯产能450万吨,年产量约380万吨,占全球比重的5%,新制裁措施可能导致这些金属的全球供应紧张,推动价格上涨。

对于铝等基本金属而言,供给端持续偏紧是推动这轮大宗商品价格不断抬升的最关键因素。由于新增产能接近瓶颈状态,只要需求端不是太差,商品价格将呈现易涨难跌态势。从节奏角度而言,五一假期归来重点关注社库去化情况,前期库存消化完毕之后终端有再次补库动力。

建信期货研报指出,综合而言,供应端,二季度进入丰水期,云南复产预期增强,内蒙古华云三期项目也将于5月中旬正式投产,后续电解铝供应边际增长较为确定,但市场暂未对此充分交易,需要保持警惕。

需求端,一季度多板块表现好于预期,皆因此前市场相对看淡的光伏及新能源汽车领域表现出较强韧性,但“金三银四”传统旺季已经结束,中美补库周期尚未到来,短期内需求增量有限。操作上,建议逢回调做多,支撑位关注19000元/吨。

兴业证券指出,基本面上,供应端云南持续推进复产,需求端受节前备货影响,库存有所去化。宏观面上,美国经济数据好坏参半,伦铝假期内价格有所回落。综合来看,旺季下游需求逐步恢复,叠加宏观政策利好,铝价有望维持高位,个股建议关注中国铝业、云铝股份、神火股份等。

相关概念股:

中国宏桥(01378):4月中旬,德邦证券发布研究报告称,维持中国宏桥“买入”评级,预计24-26年将实现归母净利润117、129、130亿元。公司发布2023年年报,报告期内,公司实现营业总收入1336亿元,同比提升约1.5%;实现归母净利润115亿元,同比提升约31.7%。中国宏桥当前成本端伴随煤价将有所下行,同时23年业绩表现优异、股息率提升。

中国铝业(02600):4月上旬,花旗发布研究报告称,维持中国铝业“买入”评级,调整2024/25年盈测+53%及-5%至90亿及113亿元人民币,反映铝产量上升和氧化铝价格预测上调,同时下调2025年铝价预测。预期2026年盈利为138亿元人民币,目标价调高至7.88港元。该行认为,由于太阳能装置及新能源汽车对铝的需求高企,而需求持续紧张,故铝的价格在内地会维持一段时间的高位,带动铝业利润率。

兴发铝业(00098):近日发布截至2023年12月31日止年度业绩,该集团取得营业额人民币173.53亿元(单位下同),同比增加2.48%;公司权益股东应占溢利8.04亿元,同比增加75.67%;每股盈利1.91元,拟派发末期股息每股0.64港元。公告称,营业额增长乃主要由于年内销售订单增加所致。于本年度,建筑铝型材销量增加9.2%至约62.27万吨(2022年:57万吨)。与此同时,于本年度,工业铝型材销量减少5.1%至约12.62万吨(2022年:13.3万吨)。