自2023年以来,全球SaaS龙头赛富时(Salesforce)积极布局AI、改善利润率,实现股价大幅回升(涨幅超100%),让市场重新看到了SaaS行业龙头的活力。在此背景之下,国内营销及销售SaaS龙头迈富时也积极进攻资本市场,驶向发展快车道。

根据智通财经APP了解,据港交所4月23日披露,迈富时通过港交所主板上市聆讯,中金公司、建银国际为其联席保荐人。

三年累计亏损约6.6亿元

据招股书资料,迈富时是中国一家营销及销售SaaS解决方案提供商。公司通过Marketingforce平台提供营销及销售SaaS解决方案。2021年至2023年(以下简称:报告期内),公司SaaS业务和精准营销服务贡献营收占比几乎算得上五五分成。

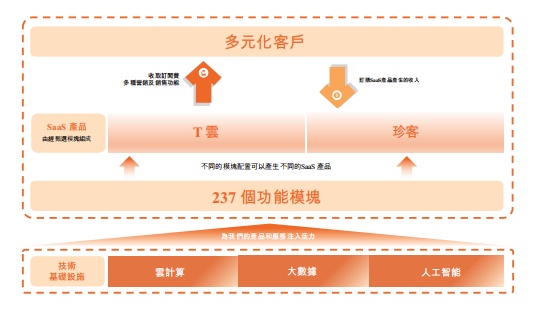

具体到SaaS业务,公司向企业提供基于云的SaaS产品以确保各类使用案例进行有效及高效营销和销售管理。于往绩记录期,主要提供两种标志性SaaS产品,即T云及珍客,分别结合一系列功能模块,以解决企业在营销及销售活动中面对的痛点。截至2023年12月31日,拥有237个功能模块可供SaaS产品使用。用户可以订阅并为其订阅的SaaS产品添加额外功能模块,以实现更加个性化的结果。

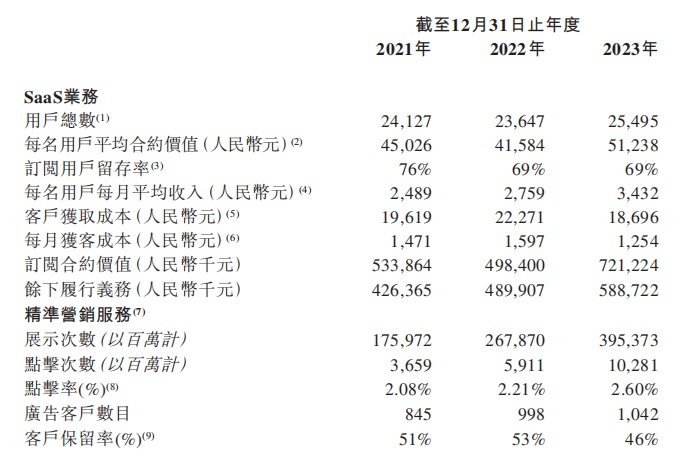

报告期内,公司SaaS业务的用户数目分别达到24127名、23647名及25495名。同年,SaaS业务的每名用户平均合约价值分别为45026元(单位:人民币,下同)、41584元及51238元。

此外,迈富时的精准营销服务业务已建立了多元化的客户群,在服务具有高支付意愿的头部企业方面拥有良好的往绩记录。报告期内,公司分别服务845名、998名及1042名广告客户,每名广告客户平均支出分别为550万元、590万元及610万元。

得益于两项业务的规模增长,迈富时的营收与日俱增,分别为8.77亿元、11.43亿元以及12.32亿元。然而,公司造血能力仍显不足,同期公司年内亏损分别约为2.73亿元、2.16亿元以及1.69亿元,三年累计亏损约6.6亿元。

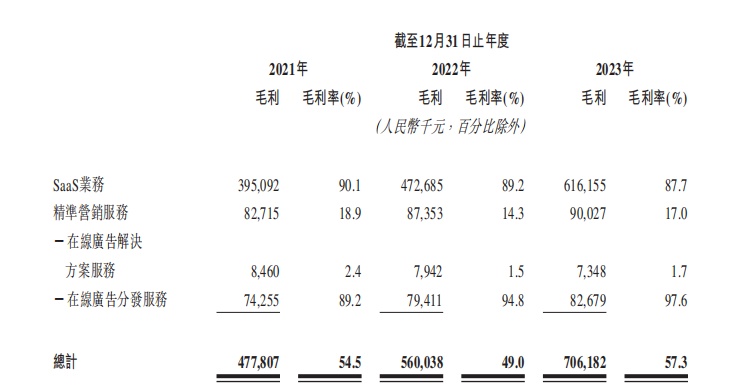

智通财经APP注意到,迈富时的销售毛利率水平并不低,报告期内,公司综合毛利率分别达到54.5%、49%及57.3%。高毛利表现却未能换来高利润,主要是费用端支出,尤其是营销及销售费用。期内,公司销售开支分别约为2.8亿元、3.1亿元、3.3亿元,年复合增长率为7.24%;销售开支占亏损比分别约为104.24%、145.52%、192.83%。简言之,随着收入规模的扩大,迈富时的销售开支亦呈现持续扩大状态。值得欣慰的是,公司的亏损逐步收窄。这或许预示着,随着业务规模效应逐步释放,迈富时的盈利能力有望进一步改观。

以Salesforce为鉴 起底迈富时增长底层逻辑

中国的营销及销售SaaS解决方案市场目前处于增长阶段。根据弗若斯特沙利文的资料,就2022年的收入计算,迈富时是国内最大的营销及销售SaaS解决方案提供商,占市场份额的2.6%。

然而,由于中国的营销及销售SaaS解决方案市场竞争格局高度分散,迈富时的龙头优势并不显著,业内第二第二大“玩家”(市占率2.1%)与之差距也没有明显拉开。竞争角力之下,企业为了获客及提高客户留存率,相应增加费用开支在清理之中,这也能理解公司销售费用的增加。

不过,全球SaaS龙头Salesforce来看,我们可以把SaaS公司成长模式分成三个阶段:其一单品突破;其二产品进入周边领域,同时平台化,让第三方开发者在软件上开发各种应用;其三开启收购模式,拓展TAM和形成销售协同。目前Salesforce在第三阶段,核心产品市占率较高,不断依赖并购周边领域获得增长,主业增速放缓并且利润率因为收购而下滑。太多收购,非有机增长。目前处于策略重整阶段:降低成本,整合收购企业,并且重新提高利润率阶段。

回归的迈富时自身,可以发现其处在第二阶段,公司通过Marketingforce平台提供涵盖企业整个营销及销售管理流程的综合云解决方案。截至2023年12月31日,公司已开发及推出237个功能模块,促进了其产品开发、迭代和升级。

因此,从这个逻辑来看,迈富时的成长动力来自于两方面,其一业务纵向延伸,通过收购拓展,形成业务有效协同;其二行业规模的持续增长。

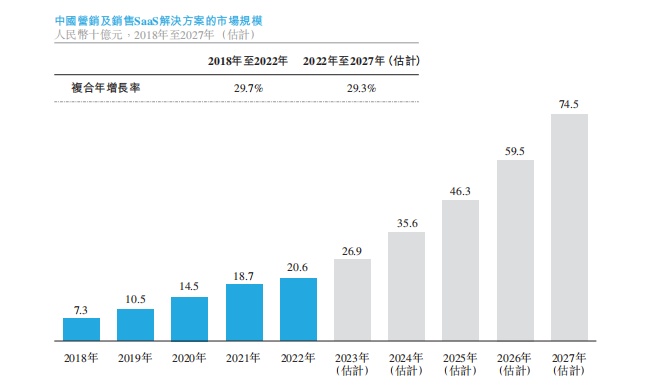

根据弗若斯特沙利文的资料,营销及销售SaaS解决方案市场由2018年的人民币73亿元增长至2022年的人民币206亿元,2018年至2022年的复合年增长率为29.7%。营销及销售SaaS解决方案的市场规模预期于2027年达到人民币745亿元,2022年至2027年的复合年增长率为29.3%。

尽管营销及销售SaaS解决方案目前的市场规模相对较小,但中国企业正兴起订阅SaaS解决方案的潮流。展望未来,因为营销及销售SaaS解决方案具有灵活订阅选项、高度可扩展性、易于实施且维护需要少等优势,越来越多的中国企业预期将使用该等解决方案。

不过,无论是业务升级拓展还是市场规模的扩张,对于迈富时而言,均需要大量资金助,而公司目前仍处于亏损状态。糟糕的是,公司于风险因素中坦言未来亏损状况可能仍会持续。公司指出,亏损主要因为其在SaaS产品的研发和销售与营销中投入大量资金以及优先股的利息开支。此外,公司为支持已扩大的业务规模,增加的行政人员亦导致行政开支增加。如果该公司无法产生足够的收入并管理其开支,未来公司可能会继续产生重大亏损及录得累计亏损,并可能无法实现或随后保持盈利能力。

在智通财经APP看来,从营销及销售SaaS解决方案行业发展及迈富时业务成长性来看,上市之后其或能成为国内SaaS行业的一个值得关注的标的,但盈利能力始终是迈富时成长路上无法绕过的一道坎儿。