在两次递表之后,盛禾生物控股有限公司(以下简称:盛禾生物)于4月15日通过港交所主板上市聆讯,中金公司为其独家保荐人。

根据智通财经APP了解,盛禾生物能够冲刺港股,多亏去年8月倚锋资本2.1亿元(单位:人民币,下同)的投资,不仅解了公司的燃眉之急,更使其估值恰好“压线”满足18A上市规则(估值约为14.1亿元)。值得关注的是,14亿元的投后估值,有望刷新18A公司的最低纪录。

抗HER2抗体能否造就致富故事?

在生物科技这条路上突出重围的本就是少数,港股18A提供了一个相对公开的观演台,让市场目睹一些创新生物医药的九死一生。目前B类股中能兑现纸面商业前景的企业队伍正逐渐扩大,盛禾生物能否成为其中一员呢?

对于biotech而言,价值自然是由其管线决定的。从这一方面来说,自成立以来,盛禾生物管线并未出现过重大改变。

据招股书资料,盛禾生物成立于2018年,是一家专注于发现、开发和商业化用于治疗癌症和自身免疫性疾病的生物制剂的临床阶段生物制药公司。拥有三种核心产品,即IAH0968、IAP0971及IAE0972,均为内部研发。截至最后实际可行日期,有九种管线产品,除核心产品外,其中三种处于临床阶段,亦专注于癌症治疗。

具体来看,IAH0968是一种抗体依赖性细胞介导的细胞毒性(ADCC)增强型单克隆抗体(mAb),公司已启动针对胆道癌(BTC)及结直肠癌(CRC)的II期临床试验。IAP0971及IAE0972均为抗体细胞因子,已完成针对晚期实体瘤(包括非小细胞肺癌(NSCLC)及CRC)的I期临床试验。

根据智通财经APP了解,盛禾生物的IAH0968是自主研发的首个100%去除岩藻糖的临床阶段抗HER2抗体。研究表明,HER2在约25%至30%的乳腺癌以及包括胆道癌(BTC)及结直肠癌(CRC)在内的众多其他类型癌症中过度表达。公司的IAH0968用于治疗1L HER2+晚期BTC和1L HER2+晚期CRC,并计划进一步探索其在该等适应症中的潜力。

对于盛禾生物而言,抗HER2抗体带给其一定的想象空间。

根据弗若斯特沙利文的资料,自FDA于1998年批准罗氏开发的首个抗HER2抗体赫赛汀或曲妥珠单抗以来,共有4种抗HER2 mAb在美国及中国获得用于肿瘤治疗的上市许可。马吉妥昔单抗、玛格妥昔单抗、帕捷特及赫赛汀已获FDA批准。伊尼妥单抗(或赛普汀)、帕捷特及赫赛汀已获国家药监局批准。

值得注意的是,玛格妥昔单抗和伊尼妥单抗透过Fc区域的突变具有增强的Fc效应功能。这两种抗体专用于对以往治疗方案无响应的HER2阳性乳腺癌。而盛禾生物开发的IAH0968表现出色,成为中国乃至全球唯一且临床进展最快的通过去除岩藻糖修饰的ADCC增强型抗HER2mAb,目前处于II/III期临床阶段。

市场规模来看,全球抗HER2单克隆抗体市场将在2026年及2030年分别达到136亿美元及148亿美元。在中国,抗HER2单克隆抗体市场呈现明显增长,2018年至2022年,从人民币32亿元增至人民币118亿元,复合年增长率为38.4%。该市场预期将继续增长,并在2026年及2030年分别达到人民币179亿元及人民币210亿元,2022年至2026年及2026年至2030年的复合年增长率分别为10.9%及4.1%。

不过,盛禾生物的核心产品IAH0968距离上市仍有很长的距离。

更为重要的是,IAH0968用于BTC及CRC,而目前市场营销及销售用于相同适应症药物的生物制药公司众多。例如,截至最后实际可行日期,在全球范围内,11种基于抗体药物获批准用于治疗CRC。在中国,4种基于抗体药物获批准用于治疗CRC。在全球范围内,2种基于抗体药物获批准用于治疗BTC。在中国,2种基于抗体药物获批准用于治疗BTC。

市场竞争激烈,盛禾生物的IAH0968在BTC及CRC药物市场中,作为后来者,能获得的市场增长仍存在不确定性。

此外,另外两款核心产品IAP0971及IAE0972进度上不及IAH0968。而且,两者作为抗体细胞因子,主要针对既往治疗失败的癌症患者进行二线或后期治疗,本质上限制了其目标患者群体。此外,上述核心产品的潜在目标患者群体可能有限或可能无法接受该等核心产品的治疗。因此,公司的市场机会亦可能因上述产品所针对的适应症发生率低而受到限制。

两年累计亏损1.85亿元 借款续命难继

对于港股市场的生物科技企业来说,能否实现盈利具有举足轻重的意义,这是因为从药物的研发到药物的商业化均需要海量资金来推动,现金流在某种意义上就是企业的“生命线”。

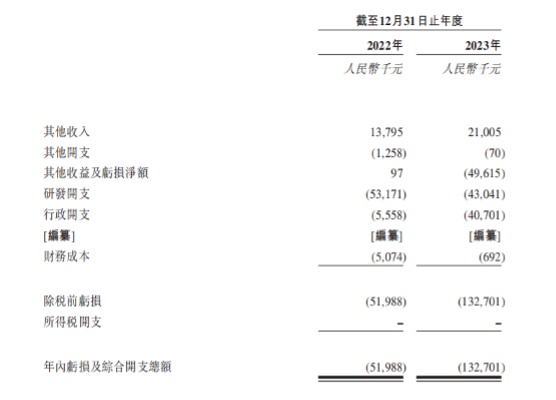

财务数据显示,盛禾生物目前尚未拥有商业化产品,2022年至2023年(以下简称:报告期内),分别亏损0.52亿元及1.33亿元。报告期内,公司的研发开支分别为5317.1万元及4304.1亿元。

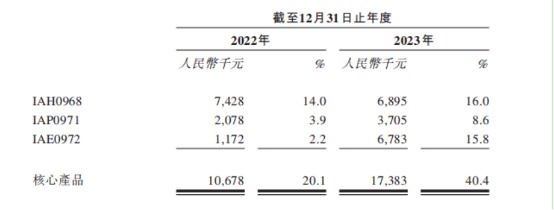

尽管研发开支有所所见,但核心产品的研发费用仍处于增长态势。报告期内,核心产品的研发开支分别为1067.8万元及1738.3万元,分别占研发总开支的20.1%及40.4%。可见公司为了保证管线进度,选择聚焦核心产品。值得关注的是,IAH0968的研发收入有所减少。

没有收入来源,盛禾生物只能选择借款求生。报告期内,公司分别产生流动负债净额5150万元及1.61亿元。此外,公司营运已消耗大量现金,报告期内,公司经营活动所用现金净额3460万元及4070万元,公司预计可能会于可预见未来继续自经营活动产生现金流出净额。

值得欣慰的是,盛禾生物上市之后,可以加速推动核心产品IAH0968实现商业化。但造血能力能否得到验证,仍存在不确定性。