本文编选自微信公众号“轩言全球宏观”,作者谢亚轩,林澍。

核心观点:

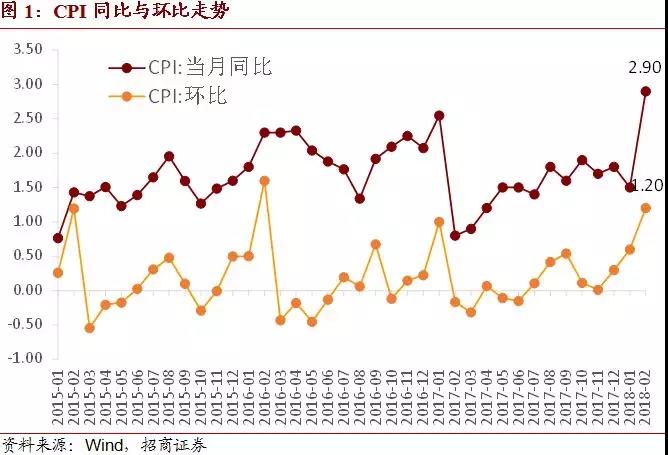

1、2月CPI同比抬升1.4个百分点至2.9%超预期,新涨价因素大约贡献同比1.8个百分点,环比上涨1.2%主要受到春节因素以及极端天气的双重扰动。核心CPI环比数据小幅抬升至0.5%,同比反弹至2.5%。食品价格环比变动4.4%明显高于我们此前预测的3.1%,此前市场一致预期低估了春节需求拉动以及极端天气对于食品各分项的拉动幅度,鲜菜与鲜果价格环比分别大涨18.1%、6.4%,水产品与肉类价格环比涨幅也分别达到8%、2%,各分项涨幅均有不同程度扩大,四项合计共拉动CPI环比约0.82个百分点,整体涨幅中占比约70%。非食品价格环比上涨0.5%基本符合预期,春节出行增加推动交通、旅游价格上涨,特别是旅游项环比涨幅达到10.6%。

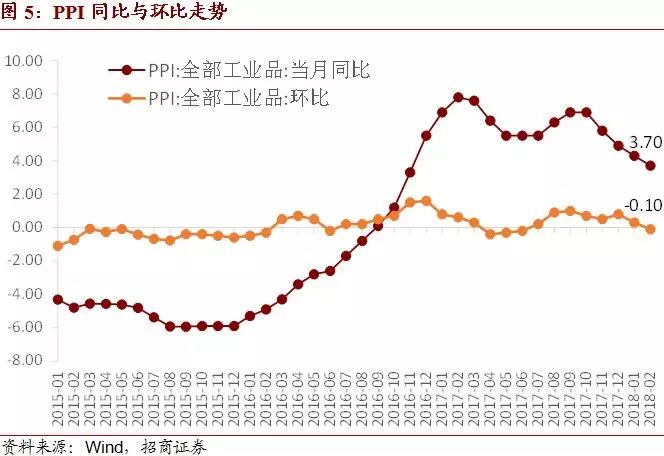

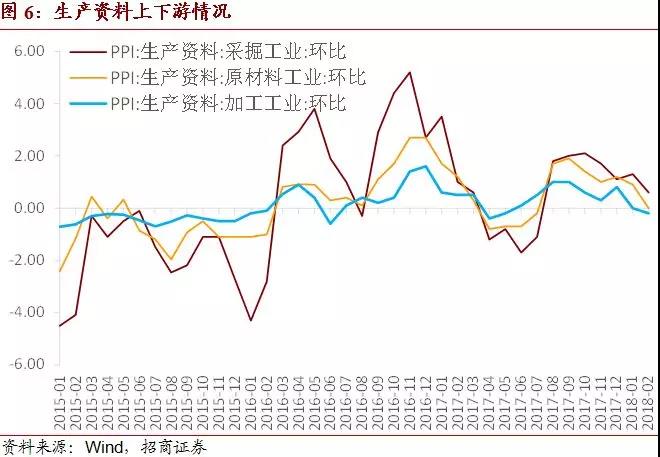

2、2月PPI同比增速进一步下行至3.7%小幅低于此前的市场预期,主要受到国际原油价格跌价近6%、以及春节期间停工相应材料需求下降的影响。生产资料中上游采掘工业环比涨幅下降至0.6%,中下游原材料工业以及加工工业环比涨幅同样分别下行至0%、-0.2%。生活资料价格环比0%。分行业来看整体环比涨幅趋于下降,仅有煤炭开采与洗选业、水的生产和供应业、汽车制造业环比涨幅小幅扩大,涨幅分别为1.2%、0.5%、0.3%。

3、2月通胀数据受到双重因素扰动而出现超预期,甚至超出我们此前高于市场一致预期的2.7%预测水平,2月份是2018年通胀的第一个高位,下一个高位出现的时间预计在年中,未来需要跟踪猪肉以及国际原油等重要类别的价格走势。此外需要强调的是,极端天气的扰动仅影响短期不影响趋势,而春节假期因素已经消退,预计3月份CPI同比将出现回落。再次重申2018年温和通胀、全年CPI同比高点难破3、通胀仍不制约货币政策的判断。

以下为正文内容:

一、双重因素导致CPI超市场预期

2月CPI同比抬升1.4个百分点至2.9%超预期,新涨价因素大约贡献同比1.8个百分点,环比上涨1.2%主要受到春节因素以及极端天气的双重扰动。

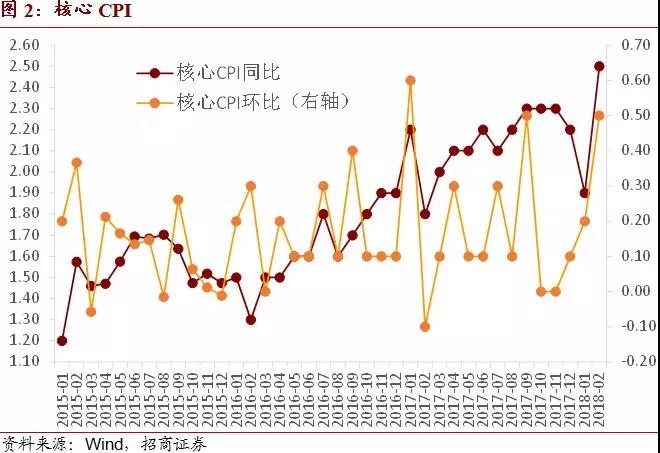

核心CPI环比数据小幅抬升至0.5%,同比反弹至2.5%。

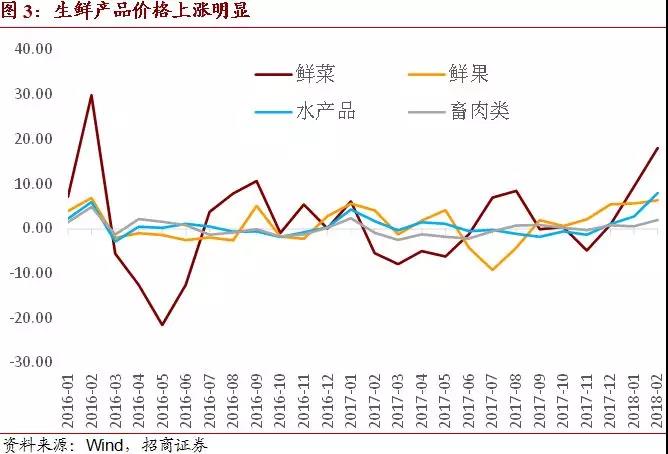

食品价格环比变动4.4%明显高于我们此前预测的3.1%,此前市场一致预期低估了春节需求拉动以及极端天气对于食品各分项的拉动幅度,鲜菜与鲜果价格环比分别大涨18.1%、6.4%,水产品与肉类价格环比涨幅也分别达到8%、2%,各分项涨幅均有不同程度扩大,四项合计共拉动CPI环比约0.82个百分点,整体涨幅中占比约70%。

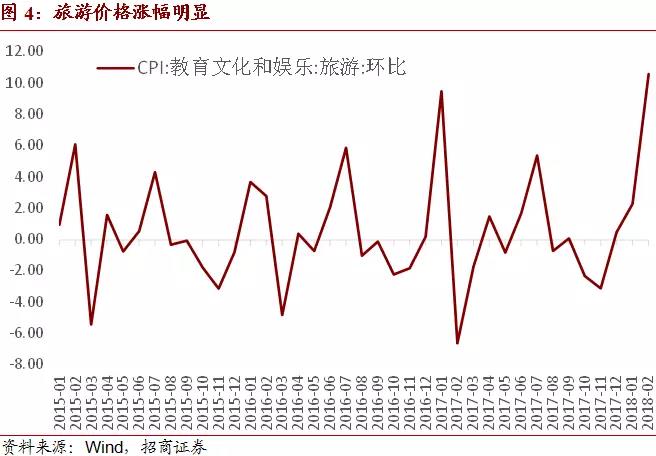

非食品价格环比上涨0.5%基本符合预期,春节出行增加推动交通、旅游价格上涨,特别是旅游项环比涨幅达到10.6%,创下自2011年以来的最高环比涨幅。

二、PPI同比增速继续下行

2月PPI同比增速进一步下行至3.7%小幅低于此前的市场预期,主要受到国际原油价格跌价近6%、以及春节期间停工相应材料需求下降的影响。

生产资料中上游采掘工业环比涨幅下降至0.6%,中下游原材料工业以及加工工业环比涨幅同样分别下行至0%、-0.2%。生活资料价格环比0%。

分行业来看,整体环比涨幅趋于下降,仅有煤炭开采与洗选业、水的生产和供应业、汽车制造业环比涨幅小幅扩大,涨幅分别为1.2%、0.5%、0.3%。

三、短期超预期不足为惧

2月CPI数据受到双重因素扰动而出现超预期,甚至超出我们此前高于市场一致预期的2.7%预测水平,2月份是2018年通胀的第一个高位,下一个高位出现的时间预计在年中,未来需要跟踪猪肉以及国际原油等重要类别的价格走势。

此外需要强调的是,极端天气的扰动仅影响短期不影响趋势,而春节假期因素已经消退,预计3月份CPI同比将出现回落。再次重申2018年温和通胀、全年CPI同比高点难破3、通胀仍不制约货币政策的判断。(编辑:艾宥辰)